Wkrótce na warszawskiej giełdzie zadebiutuje Canal+, druga co wielkości platforma satelitarna w Polsce. Polacy ślęczą przed telewizorem tak długo, jak prawie żaden inny naród w Europie. Ale czy w perspektywie nadchodzących lat będą wybierać Canal+ zamiast Netflixa, Disneya czy Apple TV? Czy jest szansa na wzrost wartości Canal+ i na godziwą dywidendę?

Po spektakularnym sukcesie giełdowym Allegro apetyty inwestorów są mocno zaostrzone. Największa w Polsce platforma e-commerce pozwoliła podwoić kapitał inwestorom, którzy kupili akcje w ofercie publicznej. W kolejce na parkiet ustawiła się więc kolejna rozpoznawalna marka – Canal+, czyli operator telewizji satelitarnej i nadawca płatnych kanałów filmowych i sportowych. Czy powtórzy sukces Allegro? Co do zaoferowania inwestorom ma Canal+?

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Canal+, czyli nie tylko żużel

Canal+ to jedna z najmocniejszych marek telewizyjnych, obecna w Polsce od lat 90. Należąca do francuskiego koncernu Vivendi platforma produkowała w Polsce filmy i seriale. Tym, co latami przyciągało do Canal+ widzów i abonentów, były nie tylko filmy, ale może przede wszystkim transmisje sportowe – liga polska, czołowe zagraniczne ligi europejskie i polski żużel. Sport ciągle jest mocną stroną Canal+. Firma zapłaciła 200 mln zł za prawa do transmisji meczów PKO BP Ekstraklasy, ale coraz częściej mecze żużlu czy piłkarskie są dostępne u konkurencji, np. na kanale Eleven Sports.

Po co Canal+ oferta publiczna akcji? Sprzedawane są tylko istniejące akcje, należące do obecnych właścicieli. A dokładniej – do akcjonariuszy mniejszościowych: TVN Media i funduszu Liberty Global. Większościowym akcjonariuszem Canal+ Polska pozostanie Vivendi. Co tu robi TVN? Obecny Canal+ powstał po fuzji z platformą cyfrową „n” kilka lat temu, teraz TVN wychodzi z inwestycji (TVN Media ma 32%, a Liberty Global 17% akcji Canal+).

Cena maksymalna wyniesie 60 zł, co oznacza, że cała firma wyceniana jest na 2,65 mld zł. Wartość oferty publicznej to zaś 1,3 mld zł. Inwestorzy indywidualni mogą składać zapisy do 9 listopada – skierowanych do nich ma być 10% akcji. W tym tekście więcej o tym jakie są zalety objęcia akcjo w IPO i czy historycznie był to dobry wybór. Rozpoznawalna marka i sukces Allegro mogą zwiastować duże redukcję zapisów – chętnych na akcje będzie więcej niż liczba dostępnych udziałów.

Canal+, czyli telewizja premium. Czy daję radę w erze streamingu?

Na koniec czerwca Canal+ miał 2,37 mln zł klientów bezpośrednich, czyli takich, którzy albo mieli „talerz” anteny satelitarnej i płacili abonament albo korzystali z pakietów VOD. Do tego trzeba dodać prawie 330.000 abonentów, którzy płacą za dostęp do kodowanych kanałów Canal+ w sieciach kablowych. Razem to 2,7 mln klientów, z których każdy generuje nieco ponad 60 zł miesięcznie, a dokładnie 64,5 zł – o 2 zł więcej niż przed rokiem. Czy to dużo? Owszem.

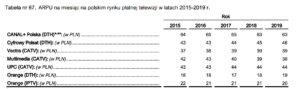

Canal+ to platforma premium – najdroższa ze wszystkich dostępnych na rynku, a jej moc wyciągania pieniędzy z kieszeni klientów jest największa ze wszystkich platform cyfrowych. Wskaźnik ARPU, czyli średni przychód z jednego klienta w przypadku drugiego w kolejności Cyfrowego Polsatu to „tylko” 46 zł. Z tą różnicą, że Cyfrowy Polsat sprzedaje w pakietach różne dodatkowe usługi i jego zsumowane ARPU wynosi ponad 80 zł. Statystyczny klient Cyfrowego Polsatu ma 2,58 usługi (np. telewizję, internet, prąd i telefon komórkowy). To także największa w Polsce platforma satelitarna, która ma 33% rynku.

Rocznie na płatną telewizję wydajemy 6,6 mld zł i ta kwota ma rosnąć, chociaż nie w oszałamiającym tempie – do 7,7 mld zł w 2024 r. Można nawet powiedzieć, że pod względem liczby abonentów doszliśmy do ściany – od kilku lat za telewizję płaci w Polsce ok. 10,7-10,8 mln gospodarstw domowych i ta liczba według prognoz Canal+ się już nie zwiększy. Dostawcy tego typu usług będą musieli raczej bronić pozycji.

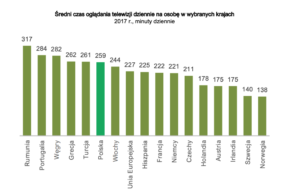

To, co działa na korzyść platformy Canal+, to fakt, że Polska ma jeden z najwyższych średnich – wśród krajów europejskich – czasów oglądania telewizji dziennie na osobę. W 2017 r. średni czas oglądania telewizji dziennie na osobę wyniósł 259 minut, co daje Polsce dziewiąte miejsce w czasie oglądania telewizji dziennie wśród 39 krajów europejskich i co jest powyżej średniej dla państw Unii Europejskiej (227 minut dziennie).

Czytaj też: Ważne orzeczenie NSA w sprawie UPC. Cofnąłeś zgody marketingowe? Firma nie może ci wyświetlić żadnej reklamy

Światłowód jak bicz na anteny satelitarne

Choć przed telewizorem ciągle spędzamy mnóstwo czasu, to zmienia się to, co oglądamy. Nie potrzeba już gazetki z programem telewizyjnym, bo filmy możemy oglądać na zawołanie, a odbiorcy – zamiast płacić za dostęp do kablówki i 100 kanałów, z których oglądają może 10 – coraz chętniej wolą płacić konkretnej platformie za dostęp do filmów i programów rozrywkowych. Chodzi oczywiście o takie platformy, jak Netflix, HBO GO i Amazon Prime, czy Apple TV.

Canal+ przyznaje, że to dla spółki jest ryzyko, ale z drugiej strony sam kolaboruje z Netflixem, broniąc się przed odpływem klientów do usług streamingowych. Klienci Canal+ mogą korzystać z Netfliksa, a rachunki dostają na jednej fakturze. Poza tym Canal+ ma serwis streamingowy Player+ oferowany we współpracy z TVN i osobny serwis z bogatą kinoteką, gdzie płaci się za każdy film osobno – ale to nie ta skala co konkurencyjnych serwisów subsrypcyjnych.

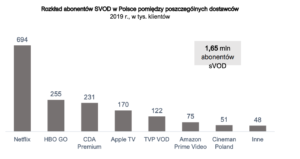

Dlaczego akurat Netlix jest najgroźniejszym rywalem? Bo Netfliks na rynku VOD jest jak Amazon na rynku handlu. To hegemon. To jedyna (póki co) licząca się platforma VOD na świecie i w Polsce. Ma prawie trzy razy więcej abonentów niż drugie w kolejności HBO GO. Choć trzeba przyznać, że konkurencja nie śpi – w siłę rośnie Apple TV, Amazon Prime, a w przyszłym roku ma w Polsce wystartować serwis Disneya. To czego nie ma – i raczej mieć nie będzie – Netflix, a co ma Canal+, to transmisje sportowe. Pytanie tylko, czy tylko w oparciu o tę jedną grupę programów można budować Polsce telewizję?

Druga rzecz, której nie ma Canal+, to oferta dostępu internetu, a szczególnie tego szybkiego, światłowodowego – to ma być hit nadchodzących lat. Liczba gospodarstw domowych z dostępem do sieci światłowodowej wzrośnie od 1,6 mln w 2019 r. do 2,8 mln w 2024 r. Dzięki szybkiemu internetowi tradycyjnie kablarze będą mogli oferować coraz więcej usług (w tym płatnych). To jest coś, czego Canal+ nie ma.

Czy pandemia pomaga w biznesie? Czy fakt, że siedzimy w domach, zwiększa oglądalność telewizji, VOD, czy streamingu? Okazuje się, że nawet jeśli tak, to nie jest to znaczące z punktu widzenia biznesu Canal+. Firma bardziej obawia się jednak tego, że w powodu kryzysu gospodarczego i utraty miejsc pracy jej klienci albo nie będą przedłużać umów, albo po prostu przestaną płacić. Na razie to się nie dzieje, ale z powodu pandemii Canal+ spodziewa się więcej złego niż dobrego.

Canal+ to przeciwieństwo Allegro

Tym, co przyciąga inwestorów do inwestycji, jest dywidenda. Canal+ chce przeznaczać na nią 75% zysku, choć nie jest wykluczona korekta i zmniejszenie tej wartości w zależności od sytuacji rynkowej. To zupełnie inaczej niż Allegro, które mówi, że dywidendy wypłacać nie będzie. Poza tym Allegro działa na rynku, który właśnie być może wchodzi w swój najlepszy okres (z powodu pandemii zakupy w internecie dostały turbodoładowania), Canal+ pod względem technologii i zmieniającego się świata nie jest w awangardzie.

Ale może ten model biznesowy, który firma rozwinęła, wystarczy żeby generować zyski i wypłacać dywidendy? Analitycy, którzy oceniali spółkę, przyznają, że ma one duże zdolności do generowania gotówki (cash flow, czyli przepływy pieniężne, np. od klientów).

Ile może wynieść stopa dywidendy? W tym roku dotychczasowi akcjonariusze dostali 2,61 zł na akcję, co oznacza, że stopa dywidendy przy cenie akcji 60 zł wyniosłaby 4,35% brutto (przed podatkiem Belki). To wynik powyżej średniej rynkowej – dla spółek wchodzących w skład WIG jest to 2,09%. Dla największych spółek WIG2o to tylko 0,79%, a dla średnich spółek (indeks mWIG40) – 1,27%.

Cena maksymalna jest ustalona dość wysoko, bo przy 60 zł wskaźnik cena do zysku, który pokazuje, po ile kupujemy prawo do każdej złotówki ewentualnej dywidendy, wynosi 30. Dla porównania: notowany już na giełdzie Cyfrowy Polsat ma C/Z na poziomie 16 (ale to jednak nieco inna spółka, więc to jak porównywanie dwóch gatunków jabłka: cortlanda i szampiona).

Jest też ryzyko spadku wartości przejętego w ubiegłym roku dystrybutora filmowego „Kino Świat” (inwestycja kosztowała 70 mln zł). Rząd właśnie ogłosił zamknięcie kin, ale nawet jak nie były zamknięte, to zajętych mogłoby być tylko 25% miejsc, co powodowało, że biznes i tak był nierentowany. „Kino Świat” zamiast żyły złota, może stać się kulą u nogi, a filmy – zamiast do kin – będą trafiać wprost na platformę Player+. Pytanie tylko, czy konsumenci będą chcieli płacić za ich odtwarzanie.

Na korzyść spółki – przynajmniej w 2-3 letnim terminie – przemawia to, że z powodów księgowych i rozliczenia „starych” strat, nie będzie płacić podatku dochodowego, więc skłonność do wypłaty dywidendy może być wyższa, niż dla przeciętnej spółki notowanej na giełdzie.

Canal+ to już nie jest ani startup, ani spółka wschodząca – to jeden z liderów rynku. Choć rynku nieco gasnącego, to jednak mocno utrwalonego w przyzwyczajeniach konsumentów, choć też mocno narażonego na zmiany przyzwyczajeń i nowinki technologiczne. Najmocniejszą stroną spółki są lojalni klienci płacący za telewizję „z talerza”. To jak, kupujecie?

————————–

ZAPRASZAMY DO POSŁUCHANIA PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” Maciek Bednarek rozmawia z Krzysztofem Pulkiewiczem, szefem firm BanqUp, której celem jest rozpowszechnienie w Polsce tzw. otwartej bankowości. Czyli połączenie banków i firm oferujących usługi finansowe konsumentom. Zapraszamy do posłuchania pod tym linkiem

źródło zdjęcia: mat. prasowe. PGE Ekstraliga