Środowy strajk kobiet, będący kolejnym etapem protestów po orzeczeniu Trybunału Konstytucyjnego w sprawie aborcji, ma swoje bankowe oblicze. Gdy mBank, czwarty największy bank w kraju, ogłosił swoje poparcie dla inicjatywy kobiet, zaczęła się nań lać fala hejtu i nawoływań do bojkotu konsumenckiego. Czy mBank zrobił błąd angażując się w kontrowersyjnej sprawie po jednej ze stron? A może na tym wygra?

Najpierw było orzeczenie Trybunału Konstytucyjnego (o którym część prawników mówi, że jest nielegalny, więc nie może nic orzekać), iż aborcja ze względu na nieodwracalne wady płodu jest niezgodna z polską Konstytucją. Potem kilka dni wielotysięcznych protestów, aż wreszcie ogłoszony przez organizacje kobiece środowy strajk. Nie wiem, ile osób wzięło w nim udział, ale komunikacja miejska – przynajmniej w Warszawie – pracuje normalnie, urzędy też, banki i sklepy takoż. A ile osób powinno wziąć udział w strajku, żeby zabolało? Policzyłem to w jednym z poprzednich tekstów na „Subiektywnie o finansach”

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

mBank wsadza kij w mrowisko. „Likwiduję wszystkie rachunki w tym banku”

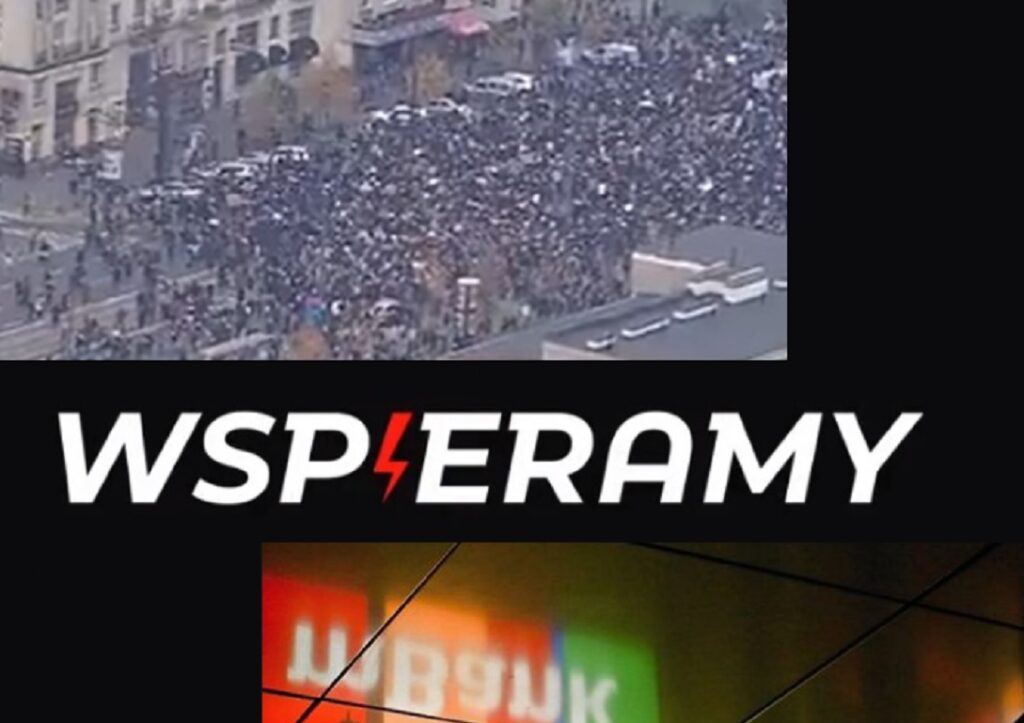

Jakkolwiek wielki biznes zwykle nie angażuje się w spory światopoglądowe, to jeden z banków – a konkretnie mBank, czwarty największy bank w Polsce i drugi największy bank prywatny – pozwolił sobie na opowiedzenie się po stronie strajku kobiet, ogłaszając na swoim profilu twitterowym: „Wspieramy” (z literką „i” jako czerwoną błyskawicą, która powoli staje się znakiem rozpoznawczym protestów).

I się zaczęło. Pojawiły się deklaracje niektórych klientów dotyczące natychmiastowego zamknięcia wszystkich rachunków w mBanku. Inni klienci zaczęli się z nich nabijać, co tylko podniosło ciśnienie obu stronom i stało się jasne, że wokół mBanku nic już nie będzie takie samo.

Niektórzy twitterowicze zaczęli publikować poradniki o tym, jak najłatwiej można wypowiedzieć umowy na prowadzenie kont w mBanku (w odróżenieniu od np. dokonywania apostazji – to inny modny ostatnio trend – z mBankiem można spróbować rozstać się zdalnie). Pojawił się nawet hasztag #zamykamkonto, pod którym chętni do rozwodu z mBankiem zaczęli się skrzykiwać.

Trochę to zaczęło przypominać niegdysiejszą akcję #nabiciwmbank, która zgromadziła tysiące osób żądających zmian w ich umowach kredytowych (umożliwiały zmianę oprocentowania decyzją zarządu mBanku). Nota bene tamten konflikt niedawno – po ponad 10 latach – znalazł sądowy finał, o którym pisałem na „Subiektywnie o finansach”.

Wzmożenie ogarnęło dziennikarzy prawicowych, którzy zaczęli żądać od biura prasowego mBanku odpowiedzi na pytania, czy mBank – poza tym, że popiera strajk kobiet – popiera również dewastowanie kościołów.

A na koniec wszystkich, jak zwykle, przebił Janusz Kowalski, poseł „Solidarnej Polski” (partii Zbigniewa Ziobro, wchodzącej w skład Zjednoczonej Prawicy), który ogłosił, iż zachęca wszystkich do przenoszenia aktywów finansowych do polskich banków, takich jak PKO BP, Bank Pekao, Alior Bank, Bank Pocztowy, czy BOŚ Bank, gdyż one nie wspierają protestów „zagrażających życiu i zdrowiu Polaków”.

mBank: „jesteśmy marką, która wspiera kobiety i ich prawa”. „To była oddolna inicjatywa”

Po kilkugodzinnej obserwacji narastających wokół banku emocji zapytałem mBank, czy zamierza odnieść się do zapowiedzi klientów o zamykaniu kont, pytań dziennikarzy o opinie dotyczące wandalizmu, czy apeli polityków do przenoszenia kont z „niemieckiego” banku (głównym udziałowcem mBanku jest Commerzbank z siedzibą we Frankfurcie, były pomysły na repolonizację, ale „nie pykło”) do tych polskich.

„mBank jest marką, która wspiera kobiety i ich prawa. Nie mówimy, jak decydować. Mówimy: kobieta powinna mieć wybór. Strajkować zdecydowała się część pracowników. Umożliwiliśmy im skorzystanie z urlopu (lub dodatkowego dnia wolnego). Zadbaliśmy przy tym o to, żeby bank działał standardowo. Dlatego nasze serwisy i placówki są dziś jak zwykle do dyspozycji klientów”

A jak powstał kolaż-grafika, w której – zanim pojawia się na ekranie czarna plansza z napisem „Wspieramy” – widać mnóstwo twarzy mężczyzn i kobiet?

„Zaprosiliśmy tych pracowników, którzy zamierzali protestować i chcieli wyrazić wsparcie dla kobiet, aby przesyłali swoje zdjęcia – dobrowolnie. Była to oddolna inicjatywa. Tak powstał kolaż z wizerunkami tych z nas, którzy chcieli zabrać głos. Podobnie jak w społeczeństwie, tak i w naszym banku mamy i klientów, i pracowników o różnych poglądach. I to jest OK!”

– odpowiedział mi mBank ustami Krzysztofa Olszewskiego, swojego rzecznika. A na pytanie czy to oznacza, że mBank popiera incydenty na polskich ulicach padło kontrpytanie:

„Czy marki, które wsparły postulaty ruchu Black Lives Matter pytano, czy wspierają zamieszki na ulicach amerykańskich miast?”

Czy mBank nie przesadził z opowiadaniem się po jednej stronie zaognionego sporu? Czy bank, który ma pewnie z 5 mln klientów – a z nich część na 100% należy do zwolenników całkowitego zakazu aborcji – powinien demonstrować swoje poparcie dla strajku kobiet? I wreszcie: czy bank straci na tym wsadzeniu kija w mrowisko? Rzeczywiście straci klientów i stanie się obiektem bojkotu konsumenckiego? A może wręcz przeciwnie: zyska nowych zwolenników lub klientów?

Trzeba powiedzieć, że mBank nie jest jedynym bankiem, który identyfikuje się z modernizacyjnymi poglądami. Podobny wizerunek wypracowuje sobie np. BNP Paribas, którego hasło brzmi: „Bank zmieniającego się świata”. W BNP Paribas sadzą drzewa, wspierają inicjatywy ekologiczne i pozycjonują się jako instytucja finansowa przyjazna ruchom LGBT. W reklamie BNP Paribas wystąpiła rok temu para kobiet (lesbijek?).

Ale BNP Paribas o strajku kobiet nie wypowiedział się aż tak wyraźnie, nie widziałem na Facebooku ani grafiki-kolażu dotyczącego strajku kobiet, ani hasła „Wspieramy” z charakterystyczną błyskawicą. mBank się na to zdecydował. Czy to błąd?

Czy będzie bojkot konsumencki? A może… wręcz przeciwnie?

mBank już bywał „niegrzeczny” – stał się np. bankiem nie lubianego przez kręgi rządzące Jerzego Owsiaka. A przeprowadzane przez mBank akcje angażujące klientów w pomaganie fundacji Wielka Orkiestra Świątecznej Pomocy bywały wielkimi sukcesami. Ale czy teraz w mBanku nie przegięli?

Bank wzbudzający emocje. Ale czy dobre te emocje? Bankowość to przerażająco nudne zajęcie. Ludzie w garniturach, mówiący same trudne słowa, zimne marmury, a na półkach produkty i usługi, które mało kogo podniecają. W dodatku wszędzie takie same. Kredyt, konto, karta, debet, a wszystko różni się tylko szczegółami technicznymi.

Czy więc pokazanie, że w banku jest życie i że są emocje – zaangażowane, siłą rzeczy, po jednej ze stron jakiegoś konfliktu – może przynieść straty? Może, ale z drugiej strony bank nijaki jest dla wszystkich i dla nikogo. Bank, który podnosi ciśnienie – albo się go lubi, albo nie cierpi – przestaje być przezroczysty i zaczyna budzić jakiekolwiek skojarzenia w głowach ludzi. Jakiekolwiek poza tym najpowszechniejszym: „cholera, znowu dzwonią z banku, nie odbieram”.

W czasach, gdy banki muszą przestać być za darmo (no dobra, może nie wszystkie) i nie mogą już walczyć oprocentowaniem pieniędzy klientów (bo wszystkie mają w ofercie to samo zero procent) muszą znaleźć jakąś inną „walutę”. Nijakość na pewno nią nie jest. Taki np. Revolut – fakt, że mający niemal wyłącznie młodych użytkowników – nie miał ostatnio problemu, żeby włączyć się w akcję wspierania osób LGBT, wydał nawet z tej okazji tęczową kartę dla tych nowych klientów, którzy chcieliby manifestować swoje emocje przy każdych zakupach.

Bank wspierający wolność wyboru. Ale kto najbardziej ją doceni? Wolność jest często wybieraną przez marketingowców wartością do kreowania wizerunku marek, ale akurat w tym kontekście rzecz jest kontrowersyjna. Z jednej strony mamy bowiem wolność kobiety w decydowaniu o własnym ciele, a z drugiej strony – istotę w jej łonie, która o swoich prawach nie może jeszcze się wypowiedzieć i za którą próbują mówić politycy: jedni tak, drudzy na odwrót.

Bank się przyłączył do jednej ze stron, co jest ryzykownym krokiem. Ale wygląda na to, że wybrał tę stronę, która w przyszłości może mu się odpłacić. A więc ludzi młodych, zaangażowanych społecznie, będących na krzywej wznoszącej w swoim życiu, samodzielnych, nie chcących przez całe życie być na garnuszku państwa.

Spozycjonowanie się jako bank dla ludzi, którzy chcą móc o sobie decydować (a w domyśle jest przekaz: „chętnie udostępnimy kapitał, żebyście mogli decydować bardziej”), może nie być złym strzałem – zwłaszcza, że ta grupa jest z natury niezbyt lojalna wobec procentów i cyferek, więc wspólnota wartości może być jedną z nielicznych „walut” cennych dla niej.

Poza tym niewykluczone, że emocje społeczne w większości są po stronie protestujących, więc mBank – pomijając wszystko, co powyżej – przyłącza się do grupy liczebniejszej (tego nie jestem pewny, ale z badań opinii publicznej wynika, że większość Polaków nie popiera zmian w dostępie do aborcji – ani w tę, ani wewtę). Widział ktoś ostatnio w Polsce takie demonstracje?

Bank wspierający kobiety. Ale czy te, które trzymają kasę? Jakkolwiek w sporze o aborcję kobiety są po obu stronach, to jednak duża część tych decyzyjnych, które chcą brać życie w swoje ręce i nie zależeć finansowo wyłącznie od faceta-partnera-męża, jest po stronie, którą wsparł mBank.

Nie oznacza to, że po drugiej stronie nie ma kobiet finansowo samodzielnych, ale skrajny konserwatyzm w dziedzinie wyznawanych wartości mimo wszystko dość często oznacza, że to facet trzyma kasę i podejmuje decyzje finansowe. Krótko pisząc: mBank może zyskać nowe klientki razem z ich portfelami, ale może też stracić nieco klientów, którzy są po konserwatywnej stronie „mocy” i decydują o rodzinnych finansach.

Bank będący ofiarą bojkotu konsumenckiego. Ale czy bojkot może zaboleć? Na pewno znajdą się wśród klientów mBanku tacy, którzy jego postępowania nie trawią. I może nie będzie to wcale tak mało liczba grupa. Wydaje mi się jednak, że tylko część spośród osób deklarujących zamknięcie rachunku w mBanku rzeczywiście się na to zdecyduje.

Po pierwsze dlatego, że uwolnienie się od nielubianego banku nie zawsze bywa łatwe. Łączą nas z nim karty kredytowe, debety, kredyty hipoteczne (z obowiązkiem posiadania konta), zlecenia stałe, polecenia zapłaty, lista stałych kontrahentów, a czasem i umowy leasingowe, czy usługi księgowe. Są jeszcze programy lojalnościowe, punkty, rabaty… No, słowem: dużo mącenia. A potem będzie się trzeba przyzwyczajać do nowego banku, w którym wszystko jest tak samo, ale inaczej poukładane.

Krótko pisząc: im kto ma więcej pieniędzy (a więc z im większej liczby produktów bankowych korzysta), tym trudniej mu będzie zdecydować się na bojkot. Zresztą: po co? Jeśli mam w jakimś banku konto od lat, on zna moją historię płatniczą i wie o mnie prawie wszystko, to mogę liczyć na lepsze warunki kredytowania lub rabaty w opłatach. To też jest argument. A jeśli ktoś ma puste konto i odejdzie, to bank i tak płakać po nim nie będzie.

Czytaj też: Które marki poparły strajk kobiet? A które wolały zachować neutralność?

Finanse osobiste będą teraz polityczne? Nie chcecie tego

Ceną wzbudzenia emocji wokół tak nudnej marki, jak bank, a także opowiedzenia się po stronie konkretnych postulatów (które nie wszyscy podzielają, ale są charakterystyczne dla młodzieży, o którą każdy bank walczy) będzie oczywiście utrata iluś-tam klientów. Obstawiam jednak, że dla banku będzie to gra o sumie dodatniej. Czy pominąłem w tej kalkulacji jakiś czynnik? Jeśli tak, to dawajcie znać w komentarzach!

Bardzo jestem ciekaw czy zamieszanie wokół mBanku mogło mieć wpływ na jego wycenę rynkową na warszawskiej giełdzie. W ostatnich godzinach paniczna wyprzedaż zapanowała na całym rynku, ale mBank się niechlubnie wyróżnił – wartość jego akcji spadła podczas środowej sesji o 10%, zaś w ciągu trzech ostatnich dni – już o 16%. W tym samym czasie indeks WIG-banki (grupujący wszystkie duże banki, notowane na giełdzie) stracił o połowę mniej, zaś indeks całej giełdy – raptem 5% (wskutek obaw o nadchodzący lockdown oraz o niepokoje w kraju).

Czyżby część inwestorów giełdowych negatywnie oceniła zaangażowanie społeczne mBanku? A może w biurach maklerskich też mają poglądy polityczne i nie lubią strajkujących kobiet? A może udziałowcy mBanku wyprzedawali akcje obawiając się państwowych „retorsji” (np. natury nadzorczej) dla banku, w którym popiera się nie tych, co trzeba? A może po prostu mBank – jak zwykle – zareagował bardziej gwałtownie na przecenę rynkową ze względu na duży portfel frankowych kredytów, z którym musi sobie radzić?

Z drugiej strony kurs akcji PKO BP, największego polskiego banku państwowego, spadł właśnie poziomu z kwietnia (panika pandemiczna) i znalazł się na poziomie z 2009 r., czyli z okresu kryzysu po upadku Lehman Brothers. Akcje PKO BP można kupić po mniej, niż 20 zł, gdy jeszcze w 2018 r. kosztowały ponad 43 zł.

Z zaangażowania się dużego banku po jednej stronie sporu o aborcję/wolność wyboru/zabijanie dzieci (niepotrzebne skreślić) może wyniknąć jedna niefajna rzecz – że finanse osobiste staną się polityczne. A więc: będą banki dla tych, którzy są w grupie LGBT i będą banki dla narodowców. Będą takie dla wolnościowców oraz takie dla socjalistów. Będą banki dla kobiet popierających aborcję i takie dla tych, które są pro-life.

Jak by to się mogło – całkiem hipotetycznie – skończyć? Może w bankach zaczną sprzedawać karty płatnicze z tęczą? Powiedzmy sobie szczerze – to żadna nowość, Revolut już się tym zajął. Może będą banki, w których będzie się wspierało WOŚP i takie, które mają program lojalnościowy dla Caritasu? To też już się dzieje (mBank kontra Bank Pocztowy).

Czy więc czeka nas sytuacja, w której jakiś bank będzie oferował kredyt na sfinansowanie przerwania ciąży, a inny – będzie miał w aplikacji mobilnej darmowy dostęp do podcastów Radia Maryja? A na sam koniec: czy za próbę płacenia „tęczową” kartą wydaną przez „bank aborterów” w sklepie, gdzie za ladą stoi skrajny konserwatysta, będzie można zostać przepędzonym? Albo czy klienta wchodzącego w tęczowej koszulce do jakiegoś „bankowego ciemnogrodu” ochrona będzie wyprowadzała trzymając go pod pachami?

Gdyby wszystkie banki były niezaangażowane światopoglądowo, politycznie, nie wspierały bardziej, niż inne pewnych wartości, byłyby tak samo „bezpłciowe”, to pewnie tego ryzyka by nie było. Ale chyba jednak jest.

—————————-

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W najnowszym odcinku „Finansowych sensacji tygodnia”: na czym banki zarabiają… więcej, koniec „wakacji prądowych”, leki z dostawą, apteka po nowemu, bolesna rozterka Leszka Czarneckiego i telefon od bankowca, po którym boli stopa. Procentowa. Zapraszam!

W najnowszym odcinku „Finansowych sensacji tygodnia”: na czym banki zarabiają… więcej, koniec „wakacji prądowych”, leki z dostawą, apteka po nowemu, bolesna rozterka Leszka Czarneckiego i telefon od bankowca, po którym boli stopa. Procentowa. Zapraszam!

Aby posłuchać podcastu kliknij tutaj

—————————–