Czy w czasach, kiedy pieniądz szybko traci na wartości, lepiej jest oszczędzać czy wydawać? Ten dylemat ma każdy z nas, spoglądając do własnego portfela. Ale mają go też rządy państw. Która recepta na kryzys inflacyjny jest lepsza: europejska skromność czy amerykańska rozrzutność? Co mówi nam o tym historia? I czy europejskie rządy – jeśli znów pomylą drogi – nie utopią naszej przyszłości w biedzie?

W skali mikro inflacja jest bardzo szkodliwym zjawiskiem dla naszych portfeli. Niszczy realną wartość naszych wynagrodzeń i oszczędności. Przy tak wysokiej inflacji, z jaką mieliśmy do czynienia w ostatnich dwóch latach, bardzo trudno znaleźć inwestycje, które pozwoliłyby ochronić wartość pieniądza.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Żeby mieć na to szansę, trzeba było podejmować większe niż zwykle ryzyko – bo tylko skorelowana z tym ryzykiem wyższa stopa zwrotu pozwalała pokonać inflację. Gdy kiedyś wystarczyło trzymać pieniądze w banku, by realnie zyskały na wartości, to w erze wysokiej inflacji trzeba było je ryzykownie inwestować.

Wielu z nas postawiło na inną strategię – i zaczęło pieniądze jak najszybciej… wydawać. Wyjeżdżać na egzotyczne wakacje, bo za rok może nie być nas stać, kupować samochody i domy, bo podrożeją. Pozbywanie się oszczędności i ich zamiana na mniej lub bardziej drożejące przedmioty to zdradliwa strategia – pozbawia płynności finansowej, a nie każdy przedmiot dobrze przechowuje wartość (dlatego rośnie popularność zakupów złota).

O ile konsumpcja stymulowana koniecznością pozbywania się pieniądza może być różnie oceniana, o tyle pieniądze, które wydamy na inwestycje w siebie (np. na studia, kurs językowy albo programistyczny, sprzęt, narzędzia pracy), w czasie inflacji mają większą szansę się zwrócić – np. w wyższych zarobkach. I może to być znacznie lepsza inwestycja niż obligacje.

A jak wygląda ten dylemat w skali państw? Problem jest bardziej złożony, ale sprowadza się często do wyboru: zaciskanie pasa (austerity) czy luzowanie pasa i wydawanie pieniędzy? I dotyczy to nie tylko okresów podwyższonej inflacji, ale też – kryzysów gospodarczych i okresów recesji. Jak rozwiązać ten dylemat?

Lekarstwo gorsze od choroby?

Co podpowiada historia? Ostatnim wielkim kryzysem o źródłach gospodarczych był tzw. Wielki Kryzys Finansowy w 2008 r. Niektórzy ekonomiści uważają, że wywołała go żądza zysku wielkich instytucji finansowych w USA, co zaowocowało upadkiem banku Lehman Brothers. Inni uważają, że to polityka rządu amerykańskiego, który za wszelką cenę chciał rozruszać rynek kredytów mieszkaniowych, doprowadziła do takiego rozluźnienia zasad udzielania tych kredytów, że obligacje nimi zabezpieczone okazały się nic niewarte.

Receptą na załamanie miała być słynna zasada zaciskania pasa, czyli austerity. Ofiarą – trochę na własne życzenie – tego podejścia była Grecja. Groźba niespłacalności sprowadziła do Aten słynną Trojkę – przedstawicieli międzynarodowych kredytodawców: Komisję Europejską, Europejski Bank Centralny i Międzynarodowy Fundusz Walutowy. Zaleceniem dla Grecji stały się drastyczne oszczędności budżetowe, m.in. kosztem obniżenia wynagrodzeń, świadczeń emerytalnych i zasiłków. Bo największymi wierzycielami Grecji były wielkie banki niemieckie i francuskie.

Czytaj też: Jak zaoszczędzić grube pieniądze na wodzie. Co zrobić, by wydawać na nią mniej?

Czytaj też: Zbieramy punkty lojalnościowe? Możemy je wykorzystać na rozrywkę w czasie wakacji

Lekarstwo zaserwowane Grecji było typowym działaniem serwowanym przez MFW w ciągu kilkudziesięcioletniej historii działania tej instytucji. Takie lekarstwo w II połowie XX w. wielokrotnie podawano np. Argentynie, ale nie przeszkodziło jej to bankrutować seryjnie. Ile dokładnie razy Argentyna bankrutowała – tego już chyba nie może doliczyć się żaden ekonomista (mówi się, że ok. dziesięciu).

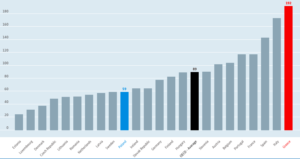

Natomiast pacjent Grecja po zażyciu lekarstwa ostatecznie przeżył. Trudno jednak mówić o ozdrowieniu, bo do dziś trudno jej wydobyć się z dołka gospodarczego. Jest wciąż krajem o kalekiej gospodarce, bez specjalnych perspektyw na rozwój, uzależnionym ponownie, jak przed półwieczem, od turystyki. Efektem jest m.in. to, że Grecja, nie dość, że wypadła z grona państw o wysokim PKB na głowę mieszkańca, to zleciała tak nisko, że jest teraz na przedostatnim miejscu w Unii Europejskiej.

Grecja dała się zdystansować w tej kategorii nie tylko przez Polskę, ale przez niemal wszystkie (poza Bułgarią) państwa naszego, znacznie przecież biedniejszego niż zachodnia część kontynentu, regionu. Na wykresie PKB na głowę mieszkańca w UE w dolarach według danych OECD za 2022 r.:

Ktoś może powiedzieć: dzięki wielkiemu i bolesnemu programowi oszczędności, cięć inwestycyjnych i budżetowych Grecja mogła wyjść z pętli zadłużenia i odetchnąć. A teraz może zacząć się rozwijać. Naprawdę? Jak to jest obecnie z pętlą zadłużenia, pokazuje kolejny wykres, na którym widać, że dług ma się świetnie, bo… przyrósł. Do rekordowych, dużo wyższych niż w 2008 r. poziomów. I właśnie w tej kategorii zadłużenia Grecja jest obecnie niekwestionowanym liderem w UE (dane OECD za 2022 r.):

Kto nie oszczędza, ma się lepiej?

Trudno stawiać twardy wniosek, że oszczędzanie jest złe. Jednak coś w tym jest. Zaciśnięcie pasa to trochę tak, jak zaciśnięcie pętli na szyi. Nie ma już żadnej nadziei, poza tą, że część wierzycieli z zagranicy dostanie z powrotem swoją kasę. Co można było zrobić innego? Stany Zjednoczone są w zupełnie innym miejscu, ale mają taką zasadę, że lekarstwem na kłopoty jest… dosypywanie obywatelom kasy do kieszeni poprzez program cięć podatkowych i inicjowanie wielkiego frontu inwestycji.

Przykładem jest bidenomika, czyli polityka gospodarcza prowadzona przez prezydenta Joego Bidena. Mega inflacja, rosnące ceny i koszty życia, rosnący dług firm i państwa? Co robić? Jeszcze dosypmy ok. 370 mld dolarów na inwestycje w zieloną energię i walkę ze zmianami klimatu. Tyle ma kosztować wielki front inwestycyjny IRA (Inflation Reduction Act). Pamiętajmy, że dług USA to kosmiczne ponad 100% PKB tego kraju, czyli ok. 32 bln dolarów, o czym pisaliśmy tu.

Szaleńcy? Nie, Amerykanie zazwyczaj twardo liczą zyski i straty. Mają atut w postaci swojej własnej waluty i nieporównywalnej z niczym na świecie skali gospodarki, ale nawet największemu i najsilniejszemu imperium łatwo obsunąć się w rankingach w krótkim czasie, o czym świadczy przykład Wielkiej Brytanii po rozpadzie imperium kolonialnego po II Wojnie Światowej. Konkurencja nie śpi, Chiny ostro ze Stanami rywalizują. Więc Amerykanie twardo grają w swoją grę.

Kolejnym amerykańskim administracjom przyświeca nacisk na inwestycje i generowanie dodatkowej konsumpcji. Za wszelką cenę. I Republikanie, i Demokraci uważają, że to właśnie stymuluje najlepiej wzrost gospodarczy. A wzrost jest ważniejszy niż szybsze czy wolniejsze tempo spłacania długów.

Efekty widać – Stany Zjednoczone przeżywają obecnie boom inwestycyjny dzięki polityce przemysłowej, która przyznaje ogromne dotacje – w tym europejskim firmom, które chętnie przenoszą się za Ocean zwabione m.in. niskimi kosztami energii – na inwestycje w Ameryce, głównie w zielone technologie.

Tymczasem Europa… odpowiada powrotem do polityki oszczędnościowej, która już spowodowała, że nasz kontynent pozostał w ostatnich dekadach w tyle za Stanami Zjednoczonymi. Z goryczą pisał o tym niedawno na łamach Project Syndicate Yanis Warufakis, były grecki minister finansów z czasów negocjacji z Trojką. Jak słusznie zauważył, w 2008 r. Europejczycy zarabiali łącznie o 10% więcej niż Amerykanie. W 2022 r. Amerykanie zarabiali już o 26% więcej niż Europejczycy.

Były grecki minister finansów przekonuje, że oszczędności są złe nie tylko dla osób potrzebujących pomocy państwa w trudnych czasach, ale i dla państw. Bo hamują nie tylko konsumpcję, ale również inwestycje.

„Czy można się dziwić, że europejskie przedsiębiorstwa odmówiły inwestowania w zdolność do produkcji rzeczy, na które konsumenci nie mieliby pieniędzy? W ten sposób oszczędności po 2008 r. zabiły inwestycje na całym kontynencie i skierowały Europę na ścieżkę sekularnego upadku.”

Tę prawidłowość na pewno zna każdy minister finansów, nie tylko Grecji po roku 2008. Każda zbyt restrykcyjna polityka oszczędności uderza mocno w ważny obszar wydatków fiskalnych – w inwestycje publiczne, które w porównaniu z innymi stosunkowo nieelastycznymi wydatkami rządowymi, takimi jak emerytury i pensje w sektorze publicznym, są najłatwiejszym celem cięć budżetowych. Widzieliśmy to przez wiele lat również w Polsce.

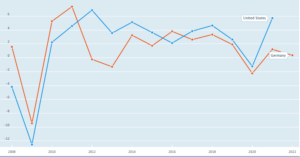

Czy faktycznie Europa cierpi dziś na tę przypadłość, która wzięła się z oszczędności po światowym kryzysie finansowym 2008 r., a dotyczyła nie tylko Grecji, lecz została zastosowana w całej niemal Europie? Faktem jest, że Europa, w porównaniu z USA, cierpi na niższy poziom inwestycji. A najbardziej widać to w największej europejskiej gospodarce, w Niemczech.

Niemcy, które w 2008 r. były liderem programu austerity, obecnie zajmują ostatnie miejsce w Europie pod względem wskaźnika ogólnych inwestycji. Mimo podejmowanych prób rywalizacji z korporacjami amerykańskimi Europa słabnie gospodarczo, również w zestawieniu z rosnącymi potęgami Wschodu, głównie Chinami, ale już niedługo zapewne również – Indiami.

Największym przedsiębiorstwem Europy jest francuski koncern wyrobów luksusowych LVMH, o którym pisaliśmy tu. Wspaniale, ale nie jest to firma Big Tech wyznaczająca przyszłość gospodarki. A niemiecka gospodarka, niezwykle silna w tradycyjnym przemyśle maszynowym i samochodowym, boryka się z problemami związanymi z wprowadzaniem innowacji, co zaczyna być widoczne np. w osłabieniu niemieckiego eksportu do Chin. A ten kierunek jest dla gospodarki niemieckiej kluczowy.

Na wykresie nakłady brutto na środki trwałe (GFCF) według danych OECD dla USA – niebieska linia i Niemiec – czerwona linia.

Amerykanie wierzą w wydatki, również prywatne

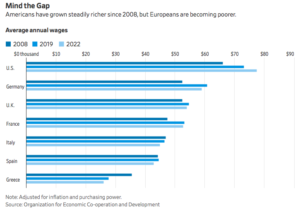

Ciekawe dane o różnicach między Stanami Zjednoczonymi a Europą zebrał ostatnio amerykański dziennik „The Wall Street Journal”. WSJ pokazał, że Europejczycy stają się biedniejsi nie tylko jako państwa, ale także prywatnie jako konsumenci. To zjawisko na coraz większą skalę ujawnia się po światowym kryzysie finansowym, kiedy rządy najbogatszych krajów europejskich zaaplikowały swoim obywatelom kurację oszczędnościową.

Na grafice widać, że Amerykanie są zdecydowanymi liderami w dynamice dochodów do dyspozycji. Najbogatsze kraje europejskie wytraciły dynamikę wzrostu. WSJ prezentuje grafikę pod wymownym tytułem: „Od 2008 r. Amerykanie stale się bogacą, a Europejczycy stają się biedniejsi”.

WSJ upatruje przyczyn w zjawiskach, które są obecne w Europie od dawna, jednak zostały uwydatnione przez działania rządów w ostatnich latach. Dodatkowo mamy starzejące się społeczeństwo, które przedkłada wolny czas i bezpieczeństwo pracy nad zarobki i poszukiwanie lepszej pracy. To zapoczątkowało lata słabego wzrostu gospodarczego i stagnacji wskaźnika produktywności. Potem przyszły kolejne kryzysy. Pandemia, inwazja Rosji na Ukrainę, zerwane globalne łańcuchy dostaw, rosnące ceny energii i żywności.

Jakie były reakcje rządów? Kierowano pieniędzy głównie do pracodawców na ochronę miejsc pracy, pozostawiając konsumentów bez zabezpieczenia gotówkowego, gdy nadszedł szok cenowy. To odmienna sytuacja od tego, co działo się w USA. Amerykanie czerpali korzyści z niedrogiej energii i pomocy rządowej skierowanej przede wszystkim do obywateli na utrzymanie ich poziomu wydatków.

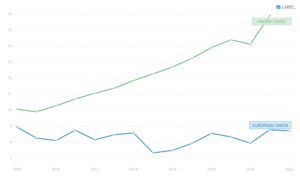

Pokazują to również dane o dynamice konsumpcji prywatnej. Amerykanie, którzy stosunkowo niewiele eksportują, bardzo wierzą w ten wewnętrzny, konsumencki segment wzrostu gospodarczego. Europejczycy opierają niemal 50% wzrostu na eksporcie, który nie zadziałał na najważniejszym kierunku – do Chin – z powodu ciągłych lockdownów w tym kraju w 2022 r.

Według OECD konsumpcja prywatna spadła w Europie w ciągu ostatnich 15 lat po światowym kryzysie finansowym, podczas gdy w USA wzrosła, głównie dzięki temu, że gospodarstwa domowe cieszyły się silnym rynkiem pracy i rosnącymi dochodami. Unia Europejska odpowiada obecnie za około 18% wszystkich światowych wydatków konsumpcyjnych, w porównaniu z 28% w Ameryce. A jeszcze 15 lat temu UE i Stany Zjednoczone reprezentowały po ok. jednej czwartej światowych wydatków konsumpcyjnych.

A wszystko to m.in. za sprawą tego, że Amerykanie wydają coraz więcej, podczas gdy wydatki konsumpcyjne Europejczyków są dosyć oszczędne. Same wydatki to jednak nie wszystko. Wydatki konsumentów budują w USA siłę gospodarki i potęgę gigantów nowych technologii.

Gdyby nie pieniądze wydawane szczodrze przez amerykańskich konsumentów, Big Techy z Doliny Krzemowej nie byłyby tak zasobne w gotówkę i nie mogłyby tak intensywnie się rozwijać, eksperymentować, poszukiwać nowych, rewolucyjnych rozwiązań. A dzięki m.in. Big Techom rośnie cała amerykańska gospodarka.

Na wykresie poniżej wydatki konsumentów amerykańskich i europejskich w dolarach na przestrzeni ostatnich 15 lat według danych Banku Światowego:

Co musiałaby zrobić Europa? I Polska?

Europa pewnie musiałaby spróbować naśladować USA. I nie chodzi tylko o unijne czy krajowe inwestycje np. w zieloną energię i nowe technologie, baterie, sztuczną inteligencję, wszelkie cyfrowe projekty biznesowe. Potrzebne byłyby wydatki konsumentów i inwestycje prywatne firm w innowacyjne projekty. Niestety Europa nie ma takich globalnych graczy jak USA. Big Techy są niemal wyłącznie amerykańskie lub chińskie.

Ciekawe jest to, że okres pandemii spowodował zawieszenie restrykcyjnych reguł wydawania pieniędzy w Unii Europejskiej. Rządy zaczęły śmielej wydawać pieniądze, nie przejmując się łamaniem unijnych reguł fiskalnych. Narażają się oczywiście na mocną krytykę. Pytanie jednak, czy te wydatki, które zaowocowały olbrzymim przyrostem długu publicznego, są z punktu widzenia nowoczesnej gospodarki najpotrzebniejsze.

Wydatki pandemiczne były skierowane głównie na utrzymanie miejsc pracy w dotychczasowych branżach i małych i średnich firmach, które nie zajmują się innowacyjnością. Z kolei wydatki z okresu 2021-2022, czyli gwałtownego wzrostu inflacji, nastawione były na wyrównywanie szans konsumpcyjnych ludzi i złagodzenie rosnących kosztów życia obywateli, głównie w zakresie cen energii i żywności. To również nie była dziedzina związana z nowymi technologiami.

Widać to boleśnie na przykładzie Polski. Okres przedwyborczy sprzyja licytacji na programy socjalne i dosypywaniu kolejnym grupom wyborców dodatkowych pieniędzy. Pieniądze z budżetu płyną, dług publiczny rośnie, ale jakość gospodarki się nie poprawia. Szczęśliwie polska gospodarka, powiązana ściśle z niemiecką, ma co robić, bo sprzedaje tradycyjne produkty przemysłowe na największe rynki europejskie.

Ale handel, mimo że bijący w ostatnim czasie rekordy, obejmuje raczej tradycyjne sektory gospodarki. Światełkiem w tunelu są baterie do samochodów elektrycznych, nasz hit eksportowy ostatnich kilku lat. W ich produkcji i eksporcie do strefy euro jesteśmy silni dzięki inwestycjom firm niemieckich w naszym kraju.

Z pomocą mogą przyjść inwestycje zagraniczne. Niestety, nie zawsze są one bardzo rozwojowe, bo trudno za takie uznać kolejne centra logistyczne zachodnich instytucji finansowych. Wyjątki? W połowie czerwca pojawiła się szansa na inwestycję Intela pod Wrocławiem i to w fabrykę produkującą półprzewodniki, czyli najbardziej pożądane obecnie komponenty produkcyjne do elektroniki i nowych technologii na świecie.

Kwota inwestycji – 4,6 mld euro – robi wrażenie. Ta sama firma po sąsiedzku, w Magdeburgu, chce zainwestować… aż 17 mld euro, proporcjonalnie do skali gospodarki naszego sąsiada zza Odry. Niektórych zmartwiło to, że w Niemczech inwestycja Intela jest znacznie większa niż u nas. Jednak akurat inwestycje w Niemczech nie powinny nas martwić. Zbudowaliśmy nasz dobrobyt na silnych związkach z Niemcami i wszelkie inwestycje w gospodarkę niemiecką prędzej czy później skierują się także w stronę Polski. Więc każda innowacyjna inwestycja za Odrą to także – w długim terminie – budowanie naszej siły.

Większy problem będziemy mieli, kiedy tych inwestycji w Niemczech będzie mniej. A w ostatnich latach jest mniej, co pokazuje poniższe zestawienie inwestycji zagranicznych za Odrą:

Jednak – tu rodzi się refleksja o kondycji gospodarki europejskiej. Najbardziej rozwinięte kraje zachodnie – Niemcy, Francja, Wielka Brytania – walczą jak lwy o inwestycje z jednego kraju. Z USA. Tak jak Polska, która przecież nie ma co porównywać się z potęgami z zachodniej części kontynentu. Nieoczekiwanie zrównaliśmy się w rywalizacji o inwestycje Wuja Sama.

Europa albo walczy o amerykańskie inwestycje, albo… walczy z amerykańskimi gigantami, chcąc nieco ograniczyć siłę ich oddziaływania. Co chwilę słyszymy o administracyjnych działaniach skierowanych przeciw jakiejś amerykańskiej korporacji Big Tech w związku z naruszeniami prawa europejskiego, regułami konkurencyjności czy ochrony danych osobowych itp. Trudno nie mieć wrażenia, że Europa jest jednak zawodnikiem drugiej linii, a nie pierwszoligowym graczem, konkurującym z USA, Chinami jak równy z równym.

Skąd ta słabość? Słabość kontynentu, który przecież w mniejszym stopniu był dotknięty wielkimi kryzysami ostatnich kilkudziesięciu lat? Kryzysy naftowe, kryzys dotcomów, wielki kryzys finansowy lat 2008-2009 w większym stopniu przecież dotykały Stanów Zjednoczonych. One jednak mają niesłychana zdolność do elastycznego odbicia od kryzysowych dołków.

Czy jest to w przypadku Europy właśnie ten brak śmiałości w wydawaniu wielkich pieniędzy na wielkie, innowacyjne projekty? Pieniędzy, którymi Europa przecież dysponuje? Może tylko… wydaje je w większym stopniu na cele socjalne i zapewnienie obywatelom lepszych warunków życia sposobami administracyjnymi? Amerykanie wolą sposoby bardziej rynkowe.

Europa budzi się… do nowych oszczędności? Lepiej nie!

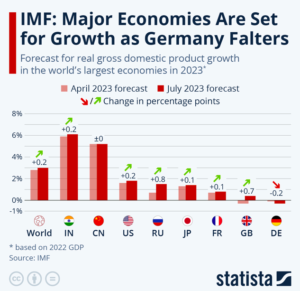

Tymczasem niemal równolegle z tym, jak USA rozpoczynają swój gigantyczny program inwestycji w zielone technologie, Europa zaczyna ponownie zaciskać pasa. To z jednej strony reakcja na szczodre sypanie kasą w czasie pandemii i okresie rosnących kosztów życia obywateli, a z drugiej strony – chęć stłumienia wzrostu cen poprzez jak najbardziej restrykcyjną politykę fiskalną. Kolejne kraje ogłaszają plany oszczędności i kontroli wydatków. Niemcy – z nadmiaru oszczędności? – wpadają w recesję. Obrazowo przedstawiają to dane z najnowszej lipcowej prognozy MFW:

Ktoś mógłby powiedzieć – nierozwiązywalny dylemat. Chcemy stłumić inflację, więc restrykcyjnej polityce pieniężnej powinna odpowiadać równie restrykcyjna polityka budżetowa i kontrola wydatków publicznych. Gdzie miejsce na wielkie inwestycje i wydawanie wielkich pieniędzy? W niemieckim charakterze leży oszczędność, gdzie więc miejsce na szalone projekty typu IRA?

Jaka recepta? Powinniśmy wydawać, i to wielkie pieniądze. Ale w mniejszym zakresie na administracyjne – a więc długofalowo sztuczne – polepszenie życia różnych grup społecznych, a w większym zakresie – na długofalowe inwestycje w infrastrukturę i innowacyjne projekty gospodarcze. To się częściowo dzieje, ale dużo większy przyrost wydatków na cele społeczne i budowanie budżetu z przewagą sztywnych socjalnych wydatków może w przyszłości zablokować niezbędne inwestycje w rozwój.

Dylemat jest pozorny. Powinniśmy wydawać pieniądze na inwestycje. Pieniądze wydane na inwestycje, nawet jeśli zwiększą dług publiczny, opłacą się w przyszłości. A przyrost PKB zneutralizuje zaciągnięty dług. Tak działały państwa zachodnie w czasie największego wzrostu ich gospodarek w latach 50.-70. Zbudowały potencjał, z którego korzystają do dziś.

Czy opłaca się Europie, i Polsce, przywrócenie reguł fiskalnych, które ożywią politykę oszczędnościową? Patrząc z inwestycyjnego punktu widzenia – nie. Bo może to wywołać kolejną falę zubożenia Europy względem Stanów Zjednoczonych. Europa powinna raczej konkurować z USA w wydawaniu pieniędzy na inwestycje. Teoretycznie taką rolę miał odgrywać Fundusz Odbudowy pocovidowej. Jednak chyba utonął w typowych dla UE administracyjnych szufladkach. Nie słychać, żeby spowodował jakiś wielki impuls inwestycyjny na naszym kontynencie. Służy do łatania dziur w budżetach?

Wojna wywołana przez Rosję nie ułatwia zadania. I to nie z powodu blokady tanich rosyjskich źródeł gazu i ropy naftowej. Bardziej z powodu rywalizacji z Chinami, a to Chiny stają się kluczowym aktorem w zakresie udostępniania surowców potrzebnych do produkcji paneli słonecznych i baterii do samochodów elektrycznych.

Szefowa Komisji Europejskiej Ursula von der Leyen na jesieni ubiegłego roku przedstawiała wielki plan zielonej energii dla Europy, jednak nie powiedziała, że lit konieczny do takich inwestycji będzie pochodził w Chin, a Chiny nie muszą być skłonne, żeby go sprzedawać Europie. Same zresztą budują swoje własne centra energii słonecznej, wiatrowej itp. Państwo Środka chce być w pełni samowystarczalne pod względem energii potrzebnej dla wielkiego, a wciąż rosnącego, chińskiego przemysłu.

Przedwczesne może być też ironiczne europejskie spoglądanie na Wielką Brytanię po brexicie. Tak, teraz Wielka Brytania jest w okresie przejściowym, ale podpisała właśnie obiecującą umowę (CPTPP), jako jedyne państwo Europy, z wielkim paktem gospodarczym Pacyfiku. Pakt zrzesza 11 krajów z 500 milionami mieszkańców, od Australii i Brazylii po Japonię, Koreę Południową i Meksyk. To może być gospodarczo bardziej obiecujący związek niż z UE? Zobaczymy. Jest to wielki eksperyment, a może – ucieczka do przodu kraju o niezaspokojonych ambicjach globalnych.

Jednocześnie jest to kraj, który kopiuje grzecznie sporo rozwiązań gospodarczych z USA, wykorzystuje swoje najlepsze na świecie uniwersytety do przełomowych badań, np. w zakresie biotechnologii, wydaje ogromne pieniądze na start-upy w innowacyjnych dziedzinach nowych technologii.

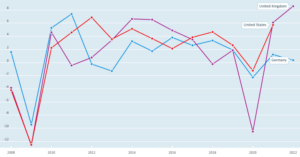

Dla Polski jest to jednak jakiś wzór w zakresie nastawienia na rozwój gospodarki. Spójrzmy na dane OECD dotyczące trendów inwestycyjnych w Wielkiej Brytanii w zestawieniu z Niemcami i USA. Nałóżmy brytyjskie inwestycje w środki trwałe na znany już wykres inwestycji. Co widzimy? Wielka Brytania gna do przodu. Niestety Niemcy zostają w tyle.

Źródło zdjęcia: Maciej Danielewicz