Wydawało się, że reakcja świata na najechanie Ukrainy spowoduje, że Rosja w kilka tygodni będzie bankrutem. Zablokowane rezerwy walutowe, tonąca waluta, run obywateli na banki… A jednak to się nie wydarzyło. Rosję w dużej części uratowała przed katastrofą Elwira Nabullina, szefowa rosyjskiego banku centralnego. Sęk w tym, że teraz już nawet jej „supermoce” mogą nie wystarczyć. Czy Rosja może za za kilka miesięcy stanąć na krawędzi bankructwa?

Wydawało się, że wobec skali nałożonych na Rosję sankcji finansowych w zasadzie nie ma możliwości, żeby kraj się nie zawalił. Formalne odcięcie banków od systemu SWIFT (potem się okazało, że nie wszystkich) i zajęcie połowy z wartych 650 mld dolarów rezerw walutowych (tej przechowywanej w dolarach i euro) miało wywołać panikę na rynku finansowym i zniszczyć wartość rubla. A brak możliwości „obrony” rosyjskiej waluty, czyli rzucenia na rynek rezerw walutowych – dokończyć dzieła zniszczenia.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

I rzeczywiście, w pierwszych dniach wydawało się, że wszystko idzie zgodnie z planem. Rubel stracił połowę swojej wartości w „twardych” walutach, a ludzie rzucili się do banków wyjmować pieniądze, żeby zamienić je na dolary. Skutkiem powinna być hiperinflacja. Niektóre banki komunikowały, że są na granicy utraty płynności finansowej, co zwiastowało też rychłą niewypłacalność całego państwa, które nie miałoby czym zapłacić żołnierzom (rubel byłby bez wartości, a dostęp do walut – odcięty).

Czytaj też relację ukraińskiego dziennikarza o stanie tamtejszej gospodarki: Mija rok od inwazji Rosji na Ukrainę. Imperium zła nie wygrywa, ale czy wygra Ukraina? Czy jej gospodarka wciąż jest w stanie finansować wojnę?

Czytaj też o stanie budżetu Rosji. Skąd ma pieniądze na wojnę? Gospodarka Rosji jest wciąż daleka od ruiny. Ale czy przynajmniej się do niej zbliża? Prześwietlam budżet imperium Putina i… skuteczność sankcji Zachodu

Czytaj też: Wydatki na zbrojenia mogą nakręcić gospodarkę. Ale pod pewnym warunkiem. Ile Polska wyda na modernizację wojska, skąd weźmiemy pieniądze i czy to się może zwrócić?

Tak Nabullina uratowała Putina

Niestety, byliśmy trochę naiwni sądząc, że tak szybko pójdzie. Rubel jest dzisiaj walutą silniejszą niż przed najazdem Rosji na Ukrainę, run na banki został opanowany, a inflacja jest tylko niewiele wyższa niż w Polsce. Kraj przed katastrofą uratowała Elwira Nabullina, szefowa banku centralnego Rosji, nie bez pomocy Putina. Zachodni bankierzy centralni bez ogródek mówią, że jest fachowcem, który zrobił wszystko dokładnie tak, jak trzeba.

Czyli co? Nabullina natychmiast po wybuchu paniki podwyższyła dwukrotnie stopy procentowe, do 20% czyli znacznie powyżej inflacji. To powstrzymało część ludzi przed wyjmowaniem pieniędzy z banków. Potem było wprowadzenie kontroli kapitału. Z banków nie można było wypłacać dolarów powyżej niewielkiego limitu, a firmy zostały zobowiązane do natychmiastowej wymiany otrzymywanych walut obcych na ruble.

Jednocześnie bank centralny zaczął pompować setki miliardów rubli do systemu bankowego, by nie doszło do „wysuszenia” oddziałów bankowych oraz bankomatów z rubli. Później została wprowadzona możliwość ograniczonej wymiany rubli na złoto, żeby dać ludziom iluzję „wymienialności” rubli (a rezerwy złota w banku centralnym Rosji nie zostały zajęte, w odróżnieniu od dolarów i euro).

Efekt był taki, że rubel zaczął się umacniać (wymuszony popyt firm, które musiały pozbywać się dolarów), a ludzie – ukontentowani wysokim, dającym realne zyski oprocentowaniem depozytów – przestali panikować. Zwłaszcza że widzieli, że w bankach są pieniądze i nie ma problemu z dostępem do oszczędności w rublach. Bank centralny Rosji wydał ledwie 1,2 mld dolarów z własnych rezerw walutowych na obronę kursu rubla, resztę roboty zrobił rynek.

No, może nie tylko rynek. Rosja ogłosiła przecież, że będzie wymagać płatności za dostawy gazu ziemnego w rublu od państw, które uznaje za „nieprzyjazne”. Media donosiły ostatnio, że spośród państw „przyjaznych” Turcja zaakceptowała część płatności importowych za ten surowiec w rublu. Ponadto podobno Indie i Rosja zastanawiają się nad stosowaniem rupii jako waluty rozliczeniowej. Większość państw wyśmiała Putina, ale rublowi całe zamieszanie pomogło.

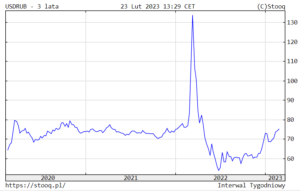

Wszystkie te ruchy pomogły „zaoszczędzić” rezerwy walutowe Rosji. Ich spadek – gdyby został zauważony na świecie – spowodowałby załamanie kursu rubla i bankructwo Rosji. Według najnowszych danych Centralnego Banku Rosji (na 10 lutego 2023 r.) rezerwy walutowe kraju – łącznie z tymi zamrożonymi przez EBC i Fed – wynoszą 589 mld dol., co w porównaniu z wartością sprzed lutowej inwazji na Ukrainę oznacza ich spadek w ciągu roku o ponad 40 mld dol. Powiedzmy sobie szczerze: mogło być znacznie gorzej.

Wszystko na jedną kartę, czyli kto zapłaci za „akcję” ratowania Rosji?

Nabullina przechytrzyła wszystkich, którzy przewidywali szybki upadek finansowy Rosji. Zwłaszcza że po kilku miesiącach – gdy sytuacja była opanowana – bank centralny zaczął, jak tylko się dało, obniżać stopy procentowe, żeby nie „zajechać” gospodarki wysoką ceną pieniądza. Jednocześnie wykorzystywał niezablokowaną część rezerw walutowych, by bronić kursu rubla (niższe stopy to zwykle spadek waluty).

I ta operacja się udała: stopy procentowe wynoszą już tylko 7,5%, rubel co prawda się osłabia (za dolara trzeba płacić 75 rubli, tylko o 5 rubli mniej niż na początku wojny), ale ma jeszcze poduszkę bezpieczeństwa – w połowie 2022 r. udało się zbić kurs dolara ze 150 rubli do zaledwie 55 rubli.

Oczywiście nie ma nic za darmo. Koszty jej akcji ratunkowej są i będą ogromne. Po pierwsze: ogołocono firmy z walut obcych, co zniszczyło część ich możliwości unowocześniania się. Po drugie: rubel już nigdy (a przynajmniej długo) nie będzie traktowany jako w miarę bezpieczny „pieniądz inwestycyjny”. Będzie musiał być podtrzymywany przez państwo, co kosztuje rezerwy walutowe. Firmy rosyjskie trwale utraciły możliwość zadłużania się za granicą.

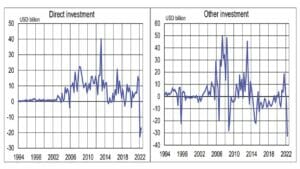

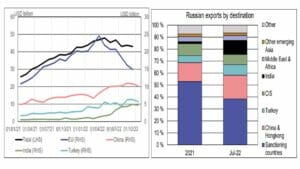

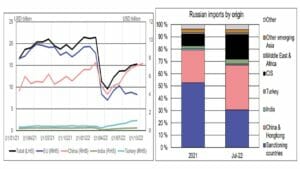

O tym, w jak kiepskiej sytuacji znalazła się Federacja Rosyjska, świadczą dane o napływie bezpośrednich inwestycji zagranicznych. W pierwszym półroczu 2022 r. były one ujemne na poziomie ok. 14 mld dol. (lewy wykres na poniższej infografice). Jeszcze gorzej było w przypadku pozostałych inwestycji – odpływ kapitału wyniósł ok. 34 mld dol. A to tylko pół roku. Jeśli przeliczyć to na cały 2022 r., to do Rosji nie wpłynęło pewnie 80-90 mld dolarów, które mogłyby zostać zainwestowane w jej gospodarkę.

Oczywiście, to, co nie wpłynęło do firm jako inwestycje, popłynęło do budżetu Rosji w formie zapłaty za sprzedawane na cały świat surowce. Nadwyżka w handlu zagranicznym (czyli przewaga eksportu nad importem) w zeszłym roku się podwoiła do 227 mld dol. A więc ponad 100 mln dol. więcej Rosja dostała za surowce, a mniej więcej tyle samo straciła z powodu odcięcia zachodnich inwestycji.

Stan gry jest więc taki, że rubel jest dość stabilny, a rezerwy walutowe (dostępne pewnie jakieś 290 mld dolarów z 650 mld dolarów, które Rosja miała przed wojną) wciąż na tyle duże, żeby w razie potrzeby móc go ratować. Ból głowy Nabulliny i Putina polega na tym, że manewr z kontrolą kapitału i podniesieniem stóp procentowych jest już nie do powtórzenia. Do firm nie płynie bowiem już tyle dolarów, a gospodarka nie wytrzyma szokowych podwyżek stóp procentowych.

Asy z rękawa wypadły, a budżet państwa rosyjskiego w rozsypce?

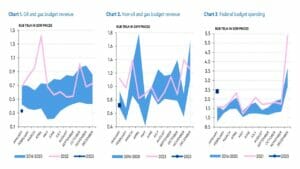

Wszystkie asy z rękawa już wypadły, a sytuacja państwowego budżetu jest coraz gorsza. Przede wszystkim spadają dochody ze sprzedaży węglowodorów. W styczniu 2023 r. wyniosły one nieco powyżej 300 mld rubli w cenach stałych z 2019 r., a zatem grubo poniżej średniej za lata 2016-2020 (wykres pierwszy na poniższej infografice). Potężny poziom wydatków budżetowych (głównie na finansowanie wojny) sprawił, że już w pierwszym miesiącu Rosja „wykorzystała” ponad połowę planowanego deficytu budżetowego na cały rok (wykres trzeci na poniższej infografice).

Źródło: Gazprombank

Patrząc z lotu ptaka, budżet państwa rosyjskiego wynosi jakieś 400 mld dolarów rocznie. Z tego bezpośrednie przychody ze sprzedaży ropy i gazu wyniosły w zeszłym roku 150 mld dolarów, zaś łącznie z różnymi pośrednimi dochodami – cła, podatki, dochody z tej części gospodarki, która kręci się dzięki handlowi surowcami – 170-180 mld dolarów w rosyjskim budżecie to były pieniądze ze sprzedaży surowców. Z drugiej strony na prowadzenie wojny szło, według różnych szacunków, 60-100 mld dolarów.

Gigantyczny spadek ceny ropy naftowej i gazu to dla Rosji wielki problem. Cena baryłki ropy to dziś 75-80 dolarów, ale Rosja swoją ropę Urals sprzedaje nawet z 30-procentowym dyskontem, czyli zapewne nie drożej niż po 45-50 dolarów za baryłkę. Przypomnijmy, że obowiązuje embargo na zakup rosyjskiej ropy w Unii Europejskiej – można to robić tylko do maksymalnej ceny 60 dolarów za baryłkę. Niektórzy domagają się, żeby cenę ustawić na poziomie 30 dolarów za baryłkę.

Budżet Rosji został skonstruowany przy cenie ropy gatunku Urals przyjętej na ok. 70 dol. A więc znacznie powyżej tej ceny, którą dziś Rosjanie są w stanie uzyskiwać. Przy obecnych cenach dochody Rosji z ropy i gazu w skali roku spadną do ok. 70 mld dolarów. Oficjalnie na obronność państwo wydaje 66 mld dolarów w skali roku. Oznacza to, że – nawet pomijając, że te dane są pewnie zaniżone – całe dochody z ropy i gazu (stanowiące połowę dochodów państwa) pójdą na prowadzenie wojny.

A co z resztą potrzeb? Czy grozi załamanie finansów publicznych? Od agresji na Ukrainę poziom transparentności gospodarki wyraźnie się pogorszył, więc niełatwo dokładnie określić, co się dokładnie dzieje w państwowej kasie. Dwa przykłady z brzegu. Z tegorocznego budżetu nie da się precyzyjnie wywnioskować, jaki jest szczegółowy podział wydatków rządowych – część z nich jest „pomyszkowana” pod niewiele mówiącymi pozycjami, a część nie została ujawniona. A do tego jeszcze w 2022 r. władze rosyjskie zaprzestały publikacji informacji o strukturze bieżących wydatków budżetowych.

Prezes Gazpromu Aleksiej Miller powiedział ostatnio, że produkcja Gazpromu spadła o około jedną piątą w 2022 r. w porównaniu z 2021 r., a eksport spadł o 45,5%. Można się dziwić, że tylko tyle, bo przecież, biorąc pod uwagę skalę spadku sprzedaży gazu do Unii Europejskiej, sytuacja Gazpromu powinna być znacznie gorsza.

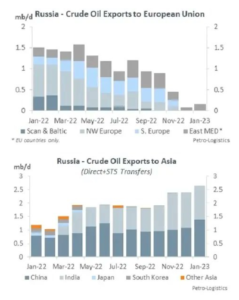

Przed wojną 25% importowanej przez UE ropy naftowej i 39% gazu ziemnego pochodziło z Rosji. Do trzeciego kwartału 2022 roku udziały te spadły do odpowiednio 14% i 15%. Po wejściu w życie unijnego zakazu importu rosyjskiej ropy w grudniu 2022 roku udział ten skurczył się jeszcze bardziej.

Rosję utrzymują przy życiu te trzy państwa

Jedyną szansą Rosji na uniknięcie bankructwa w najbliższych miesiącach jest przestawienie się na sprzedaż surowców do krajów niedemokratycznych. I to się, niestety, udaje. Większość utraconego popytu z Europy Rosja zastępuje popytem z krajów azjatyckich, choć sprzedaje im surowce po znacznie niższych cenach (wspomniane 30% mniej niż cena rynkowa).

Rosja stara się zwiększać skalę handlu z Chinami, ale nie ma nic za darmo. W zamian musi zaakceptować „promowanie” juana. Udział juana w transakcjach wymiany walutowej na giełdzie w Moskwie wzrósł jesienią zeszłego roku do 30% całości obrotu. Rosja stała się czwartym najważniejszym krajem, który handluje w juanie z Chinami – po Hong Kongu, Wielkiej Brytanii i Singapurze. Zwiększają swoje długi w juanie także niektóre firmy emitujące korporacyjne papiery dłużne. Przykładem może być Rusal (produkcja aluminium), Polyus (górnictwo złota) lub Rosneft (spółka naftowa).

Eksport towarów rosyjskich do Chin, Indii i Turcji powiększył się zasadniczo w zeszłym roku, a wiele rzeczy jest nabywane przez partnerów po okazyjnych cenach, więc można mówić też o utracie potencjalnych korzyści Rosji w porównaniu z sytuacją, gdyby handel odbywał się na zasadach wolnorynkowych. Widać to z poniższej infografiki (źródło: Macrobond), gdzie zostały porównane przychody w ujęciu geograficznym – sprzed wybuchu wojny w Ukrainie i po paru miesiącach jej toczenia.

Podobne wnioski zresztą też daje analiza struktury importu. Ale wiele z dóbr kupowanych do tej pory na Zachodzie nie ma swoich odpowiedników lub są one znacznie gorszej jakości. Co prowadzi do wniosku, że gospodarce największego powierzchniowo kraju świata za jakiś pewnie czas grozi degradacja funkcjonalna. Bo aktywa „się starzeją” i wymagają inwestycji odtworzeniowych oraz rozwojowych. A te inwestycje są już upośledzone, o czym świadczą migawki frontowe, gdy na wojnę trafiają archaiczne konstrukcje pancerne sprzed kilkudziesięciu lat.

Ruski Mir zamiast systemów Visa i Mastercard? Kolejna klęska

Po inwazji najwięksi operatorzy kart płatniczych – Visa i Mastercard – zakończyły swoje operacje rozliczeniowe w Rosji. „Plastik” sygnowany markami tych organizacji stał się bezużyteczny. Od aneksji Krymu sprzed lat Federacja stara się upowszechnić swój rodzimy system kart płatniczych – Mir, czyli po polsku „Świat”. Działa on sprawnie na rynku wewnętrznym, ale „na świecie” już jest z tym krucho.

W trzecim kwartale 2022 r. operator systemu poinformował, że karta Mir jest akceptowana w kilku krajach poza Rosją – chodzi o Armenię, Białoruś, Kazachstan, Kirgizję, Koreę Płd., Tadżykistan, Turcję, Uzbekistan i Wietnam, a także w dwóch separatystycznych republikach, które oderwały się od Gruzji (Abchazja i Osetia Płd.). Celem strategicznym jest jeszcze większe zwiększenie gospodarek, gdzie można płacić Mirem – do 35 krajów do 2030 r. I takie rozmowy w sprawie akceptacji tej karty płatniczej prowadzą ZEA, Tajlandia, Sri Lanka i Nigeria.

Tyle że nie jest to takie proste, gdyż pod koniec września 2022 r. Stany Zjednoczone pogroziły palcem krajom, które używają Miru. Groźba wiązała się z możliwością nałożenia na nie sankcji wtórnych. To był dość skuteczny ruch, gdyż wiele banków zagranicznych wycofało się z akceptacji karty płatniczej Mir – np. w Turcji, Wietnamie, Kazachstanie, Uzbekistanie i Tadżykistanie, a Sri Lanka zakończyła rozmowy na temat wprowadzenia Miru.

ZOBACZ TEŻ WIDEO: Polska się zbroi. Na co wydamy tony pieniędzy? (pod wideo ciąg dalszy tekstu)

Bankructwo Rosji w tym roku: czy to możliwe?

Pojawiają się poglądy, z których wynika, że przy tak niskich cenach surowców (i w sytuacji, gdy już połowa budżetu Rosji idzie na prowadzenie wojny) bankructwo kraju jest kwestią miesięcy. Rzeczywiście, coraz mocniej odczuwa nałożone sankcje gospodarcze. Z pewnością każdy kwartał trwania wojny prowadzić będzie do coraz większych kłopotów, ale trudno znaleźć moment, w którym nastąpi załamanie – czyli Rosja nie będzie już miała wystarczająco dużo dolarów, by prowadzić wojnę.

Rezerwy walutowe to wciąż niemal 290 mld dolarów, przychody ze sprzedaży surowców to 70-80 mld dolarów rocznie, więc jest jeszcze czym „grać”. Rosja może jeszcze zadłużać się w Chinach (dla nich pożyczenie Rosji „brakujących” 100 mld dolarów zapewne nie byłoby problemem).

Tym bardziej że wiele relacji ogólnoświatowych Rosja zostało zapewne „spalonych”, być może bezpowrotnie. Powrotu do znaczącej wymiany handlowej z UE już nie ma. Komisja Europejska planuje obecnie dodatkowe inwestycje w wysokości 210 mld euro w niezależność i bezpieczeństwo energetyczne do 2027 r. „Ograniczenie importu rosyjskich paliw kopalnych powinno przynieść dodatkowe 100 mld euro” – uważa Minna Kuusisto, główny analityk DB.

Koszt nowo zainstalowanej mocy fotowoltaicznej wynosi obecnie zaledwie 10% w porównaniu z tym, co było w 2010. Koszty lądowej i morskiej energii wiatrowej spadły odpowiednio o 70% i 60%. W ciągu pięciu lat Europa prawdopodobnie stworzy system energetyczny, który będzie odporny na zewnętrzne czynniki i w pełni niezależny od Rosji.

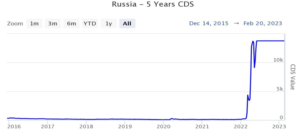

Ryzyko bankructwa kraju rynki wyceniają za pomocą tzw. 5-letnich swapów ryzyka kredytowego (ang. Credit default swap, w skrócie CDS). Są to derywaty zabezpieczające ich posiadacza w razie niedokonania spłaty zadłużenia z tytułu obligacji rządowych. 20 lutego wartość CDS-ów urosła do 100% implikowanego prawdopodobieństwa niewywiązania się z zobowiązań przy założeniu, że uda się odzyskać jedynie 40% zainwestowanych w rosyjskie obligacje pieniędzy. A jeszcze przed wybuchem wojny wycena ryzyka niewypłacalności była bliska zeru.

Zagmatwany obraz finansów publicznych państwa rosyjskiego i ogólnej kondycji gospodarczej powoduje, że perspektywa najbliższych kwartałów może przynieść realizację czarnego scenariusza, za którym – poprzez „wystrzał” CDS-ów do rzadko spotykanego poziomu – opowiadają się zapewne inwestorzy ubezpieczający swoje pozycje w segmencie długu skarbowego.

Jeśli posiadacze CDS-ów rzeczywiście mają dobrą intuicję, to mielibyśmy bankructwo Rosji z prawdziwego zdarzenia, takie przez duże „be”. Niespłacanie długu denominowanego w walutach obcych i rublu, połączone z brakiem lub opóźnieniach w transferach społecznych, runem ludzi na banki i gwałtownym załamaniem kursu waluty lokalnej. W zeszłym roku było już bankructwo techniczne, obejmujące część papierów skarbowych, o czym więcej pisaliśmy tutaj. Ale przed ostateczną katastrofą Rosja zdołała się uratować. Pytanie, jak długo jeszcze.

———————————–

ZOBACZ OKAZJOMAT SAMCIKOWY: Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

———————————–

ZOBACZ WIDEOPORADNIK: Jak lokować pieniądze w obligacje skarbowe?

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

zdjęcie tytułowe: Wikipedia