Czy kolejny niespodziewany wzrost inflacji – tym razem do 17,2% we wrześniu – powinien skłonić nas do jakichś zmian, jeśli chodzi o podejście do oszczędzania i inwestowania pieniędzy? Czy coś się zmienia dla posiadaczy depozytów, kredytów hipotecznych oraz obligacji skarbowych?

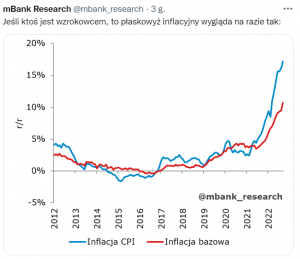

Inflacja się nie zatrzymuje, jej najnowszy odczyt jest znów dużo wyższy, niż oczekiwali analitycy – 17,2%. Ceny energii w skali roku poszły w górę o 44%, paliwo do samochodów o ponad 18%, a żywność o ponad 19%. Ale nie to jest najgorsze – fatalne jest to, że nie mieliśmy tradycyjnej letniej „cofki” inflacyjnej (zwykle latem tańsza jest żywność, bo jej produkcja nie wymaga tyle energii) i że na spadek inflacji nie wpłynęło obniżenie cen ropy naftowej. Ropa naftowa kosztuje dziś ok. 80 dolarów za baryłkę, czyli mniej niż przed wybuchem wojny!

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

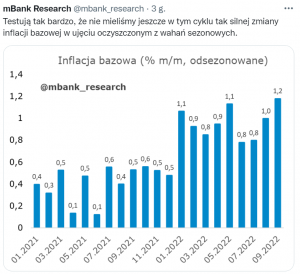

U nas natomiast cały czas w górę idzie inflacja bazowa (czyli ta, która nie uwzględnia cen żywności i energii) – w zeszłym miesiącu sięgała już 9,9%, zaś w tym miesiącu ekonomiści z banków szacują ją już na 10,7-10,9% (w połowie miesiąca poznamy szacunki GUS w tej sprawie). Za tę część inflacji odpowiedzialny jest bezpośrednio rząd, bo on – swoją polityką podatkową i „transferową” – pompuje do gospodarki pieniądze.

Mamy więc rosnący dystans między inflacją a stopami procentowymi. Przekroczył on właśnie 10 pkt. procentowych. Podstawowa stopa procentowa NBP wynosi dziś bowiem tylko 6,75%. Prezes NBP publicznie wyrażał nadzieję, że inflacja osiąga „płaskowyż” i że większych podwyżek stóp nie będzie. Wygląda na to, że znów się mylił. Ani to płaskowyż (można mieć nadzieję, że chociaż przedwierzchołek), ani koniec podwyżek stóp procentowych.

W konsekwencji mamy też coraz bardziej słabnącego złotego. Dolar jest prawie po 5 zł, euro prawie po 4,90 zł, frank po 5,10 zł. Im słabszy złoty, tym trudniej walczyć z inflacją (bo drożeją rzeczy sprowadzane z zagranicy). Niskie notowania złotego nie są dziwne, bo przy tak głęboko ujemnych realnych stopach procentowych jest coraz mniej chętnych do kupowania polskich obligacji.

Polski rząd rocznie musi zaś sprzedawać obligacje za 80-90 mld zł, żeby budżet państwa nie upadł. Jeśli nie znajdzie chętnych, to będzie musiał zacząć sprzedawać na wielką skalę obligacje denominowane w obcych walutach (tak się zdarzy, gdy złoty zostanie uznany za walutę „śmieciową”), a to będzie prosta droga do bankructwa.

Jeśli na poważnie nie zaczniemy walczyć z inflacją – NBP poprzez podwyższanie stóp procentowych, a rząd poprzez ograniczenie pompowania pieniędzy do gospodarki – to zarówno inwestorzy zagraniczni, jak i polscy ciułacze mogą stracić wiarę w złotego. I wtedy dopiero będzie porządny krach. Ratuje nas przed nim rekordowo wysoka inflacja w strefie euro (przekroczyła 10%). Jeszcze więc mamy czas – źle będzie, gdy w innych krajach Europy realne stopy procentowe zaczną iść w górę, a u nas nadal pozostaną na poziomie minus 10 pkt. procentowych.

Jakie są wnioski z tego wszystkiego dla naszych oszczędności oraz dla kredytów oraz dla tych, którzy posiadają obligacje skarbowe (lub chcieliby wejść w ich posiadanie)?

>>> prawdopodobnie stopy procentowe będą musiały pójść w górę, niewykluczone, że ostro i że docelowo do poziomu ponad 10%. O takiej konieczności mówiła w wywiadzie dla „Subiektywnie o Finansach” prof. Joanna Tyrowicz, członkini Rady Polityki Pieniężnej. To może oznaczać podwyższenie wskaźnika WIBOR, który jest punktem odniesienia dla oprocentowania kredytów firmowych oraz hipotecznych;

>>> prawdopodobnie kurs złotego będzie spadał do czasu, gdy inwestorzy nie zobaczą, że dystans między inflacją (lub przynajmniej oczekiwaną inflacją, czyli tą, która może być za rok), a stopami procentowymi NBP się nie zmniejsza. Złoty będzie spadał szybko jeśli odległość między stopami procentowymi a inflacją będzie się zwiększała w Polsce, a zacznie się zmniejszać w innych krajach o podobnym „ratingu inwestycyjnym”;

Co to oznacza dla naszych pieniędzy?

>>> jeśli masz kredyt hipoteczny: prawdopodobnie to jeszcze nie koniec podwyżek rat kredytowych. Może nastąpić kolejna fala. Jeśli jeszcze nie wziąłeś wakacji kredytowych – zrób to i gromadź pieniądze z myślą o wyższych ratach w przyszłości. Jeśli skonwertowałeś swój kredyt na taki o stałej stopie – rośnie szansa na to, że dobrze na tym wyjdziesz – a więc że przez co najmniej połowę okresu obowiązywania stałej stopy procentowej WIBOR będzie wyżej niż oprocentowanie Twojego kredytu;

>>> jeśli masz kredyt walutowy (albo indeksowany do waluty obcej): przygotuj się na wyższe raty wskutek osłabienia złotego (oraz podwyżek stóp procentowych w innych strefach walutowych). Im droższy frank szwajcarski, tym bardziej może się opłacić ugoda z bankiem, która „blokuje” kurs na startowym poziomie znacznie niższym od obecnego. Jednak przewalutowanie na złote jest dyskusyjne – zamieniamy kredyt dość drogi (warto w takim przypadku zablokować sobie ratę, czyli zrobić konwersję na kredyt stałoprocentowy)

>>> jeśli przymierzasz się do kredytu (w tym hipotecznego): weź pod uwagę możliwe wyższe koszty odsetek w przyszłości (będzie rosło ustawowe, maksymalne oprocentowanie kredytu), negocjuj kredyt o stałym oprocentowaniu. W warunkach wysokiej inflacji możesz „wygrać” podwójnie – kapitał będziesz spłacał coraz mniej wartymi odsetkami, a część odsetkowa może będzie mniejsza od przyszłej inflacji;

>>> jeśli masz depozyt bankowy: prawdopodobnie oddala się chwila, w której oprocentowanie depozytów znajdzie się na szczycie. Nie wiadomo jednak, czy banki będą mogły gonić inflację i w jakim tempie, bo za chwilę zaczną wykazywać straty wynikające z finansowania przymusowej restrukturyzacji Getin Banku i wakacji kredytowych;

>>> jeśli inwestujesz (lub chcesz inwestować) w obligacje skarbowe: prawdopodobnie w przyszłych miesiącach wzrośnie oprocentowanie obligacji rocznych i dwuletnich (punktem odniesienia dla nich są stopy NBP). Jeśli niedawno kupiłeś obligacje indeksowane inflacją (4-letnie lub 10-letnie), to masz większy „koszt” w pierwszym roku (dostajesz stałe odsetki, a inflacja jest wysoka), ale rośnie szansa, że moment naliczenia oprocentowania za drugi rok zbiegnie się ze szczytem inflacji (to najlepsza możliwa koincydencja dla inwestora). Jeśli jeszcze nie kupiłeś obligacji indeksowanych inflacją – zrób to. Wysoka inflacja będzie jeszcze trwała przez trzy lata najmarniej, a sposobów na obronę przed nią nie ma wiele;

>>> jeśli inwestujesz (lub chcesz zaparkować pieniądze) w nieruchomości: wysoka inflacja utrudni ci zarabianie. Trudniej będzie przerzucić inflację na najemców, oddala się powrót popytu „kredytowego” na mieszkania, zakupy mieszkania na wynajem nie będą bardzo popularne (konkurencja ze strony obligacji). Z drugiej strony: deweloperzy będą zaczynali mniej budów, a posiadacze mieszkań inwestycyjnych mogą nie chcieć ich sprzedawać (bo w co włożyć pieniądze?);

>>> jeśli masz fundusz obligacji: wzrost oczekiwań związanych z przyszłymi stopami procentowymi oznacza, że rośnie rentowność obligacji, a więc spadają ceny obligacji już wyemitowanych. Fundusze dlugoterminowych obligacji mogą pokazać znów straty;

>>> jeśli inwestujesz w złoto lub waluty obce: tak długo jak w Polsce będą głęboko ujemne stopy procentowe, złoty może się osłabiać. A to oznacza, że zakup złota (niezależnie od jego ceny w dolarach) może przynieść zysk na różnicach kursowych. Co do zakupów dolarów i innych walut obcych – z jednej strony wygląda na to, że złoty będzie słabł ze względu na nasze kłopoty z inflacją, a z drugiej np. dolar jest patologicznie silny i może to zacząć szkodzić gospodarce amerykańskiej (jak to się stanie – to „zielony” się osłabi). Być może lepszą opcją na teraz jest zakup euro lub założenie depozytu w tej walucie;

Reasumując: niespodziewany wzrost inflacji oznacza, że sytuacja posiadaczy oszczędności się pogarsza, bo im bardziej głęboko ujemne są stopy procentowe, tym trudniej obronić realną wartość majątku. Przy inflacji rzędu 17% jest to praktycznie niemożliwe. Rośnie znaczenie dywersyfikacji, czyli rozkładania pieniędzy w różnych miejscach (trochę w dobrym banku, trochę w obligacjach, trochę w obcej walucie lub w złocie). Waszym celem nie jest w tym momencie zarabianie pieniędzy, ale ograniczenie do możliwie niewielkich rozmiarów utraty realnej wartości Waszych pieniędzy.

Czytaj też spojrzenie z zupełnie innej strony: Dolar po 5 zł, polskie akcje toną, ale… może wcale nie jest tak źle? Dane z polskiej gospodarki nie wskazują na zbliżający się „koniec świata”. Jak przygotować portfel?

————————–

„Finansowe Sensacje Tygodnia”, odc. 124. Banki centralne na wojnie walutowej. Lawinowo rośnie liczba kradzieży z włamaniem

————-

Niespodziewany wzrost inflacji? Skorzystaj z bankowych promocji

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

—————

zdjęcie tytułowe: Amermb/Pixabay