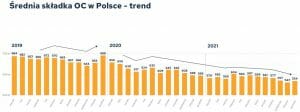

W 2021 r. ceny polis OC spadły o 7%. A jaki będzie 2022 rok? Ceny polis samochodowego OC już wkrótce zaczną uwzględniać to, czy kierowca ma na koncie punkty karne, ile ich jest oraz za jakie przewinienia drogowe zostały przyznane. Jak to będzie działać? Od kiedy? Kto zapłaci więcej? O ile? Co już wiemy o nowych zasadach wyceny ubezpieczenia samochodu?

Takich zmian na polskich drogach nie było chyba nigdy w historii. Od nowego roku radykalnie poszły w górę mandaty, punkty karne znikają dopiero po dwóch latach i nie można ich zredukować podczas drogowej reedukacji. Dane policji i aplikacji Yanosik sugerują, że jest trochę bezpieczniej, ale zaciskanie pętli wokół „punktujących” kierowców trwa.

- Osiem najważniejszych dylematów inwestycyjnych na najbliższą dekadę [POWERED BY CITIBANK HANDLOWY]

- Agenci AI, czyli rewolucja. Nie tylko w zakupach, ale też w płatnościach. Jak to zmienia przyszłość handlu? [POWERED BY VISA]

- Które spółki z branży oprogramowania nie przegrają z AI? Analitycy zrobili stress-testy. Czy po spadku wartości o 30% są już okazje inwestycyjne? [POWERED BY SAXOBANK]

W połowie czerwca cena obowiązkowej polisy OC będzie uzależniona od liczby punktów karnych i mandatów na koncie kierowcy. Ustawa w tej sprawie jest już uchwalona i podpisana, ale jej wejście w życie zostało opóźnione o kilka miesięcy. Polska Izba Ubezpieczeń (PIU) zachęcała do tego kroku rządzących już kilka lat temu – wtedy bezowocnie. Tym razem się udało. Jak to będzie działać? Kto zapłaci więcej? O ile? Sprawdzam!

Firmy ubezpieczeniowe będą otrzymywać dane z Centralnej Ewidencji Pojazdów i Kierowców (czyli też z bazy Centralnej Ewidencji Kierowców) za pośrednictwem Ubezpieczeniowego Funduszu Gwarancyjnego. Państwo powierzyło UFG rolę bufora w dostępie do danych „mandatowo-punktowych” dla ubezpieczycieli. Ten pakiet danych nie będzie do wglądu dla zainteresowanego kierowcy.

Ceny OC po nowemu, czyli czy za parkowanie na kopercie zapłacę droższe OC?

We wrześniu prezes Urzędu Ochrony Danych Osobowych, opiniując projekt ustawy, nie zostawił na propozycji uzależniania cen OC od punktów karnych suchej nitki. Punktował, że UFG nie ma prawa do przetwarzania takich danych osobowych, a ubezpieczyciele nie mają podstawy prawnej do obliczania składek na podstawie punktów karnych. Ale te uwagi to już przeszłość, bo posłowie dopracowali projekt i teraz – zdaniem UODO – te zastrzeżenia są nieaktualne.

W Polsce zarejestrowanych jest ponad 22 mln samochodów osobowych. A ilu kierowców ma punkty karne i może się lękać nowych zasad? Według Centralnej Ewidencji Kierowców w Polsce punkty karne ma 2,5 mln osób. Prawie 1,5 mln to posiadacze nie więcej niż 5 punktów, a 4800 osób ma ich ponad 20.

Ale z punktu widzenia bezpieczeństwa ruchu punkt punktowi (karnemu) nierówny. Firmy ubezpieczeniowe deklarują, że będą różnicowały sytuację, w której ktoś zarobił 5 punktów karnych, bo zaparkował w niedozwolonym miejscu, oraz tę, w której przekroczył prędkość w terenie zabudowanym.

Ale prawda jest taka, że przewinienia będą rozpatrywane kategoriami: przestępstw (np. nieumyślne spowodowanie wypadku, spowodowanie wypadku w stanie nietrzeźwości) i wykroczeń (wykroczenia przeciwko pieszym, jazda pod wpływem alkoholu lub środków odurzających, nieoświetlony pojazd, tamowanie ruchu, niepodporządkowanie się znakom drogowym).

Mandaty w cenie OC. Jak się zmienią stawki?

O ile więcej zapłacę za polisę OC, jeśli mam na koncie punkty karne? Pytane przeze mnie firmy ubezpieczeniowe odpowiadają, że jeszcze nie wiedzą. Na razie na ceny ubezpieczeń wpływają takie parametry jak sytuacja rodzinna klienta, jego wiek, jak również szkody, które spowodował w przeszłości:

Monika Chłopik, analityk Polskiej Izby Ubezpieczeń, mówi, że skala wzrostu ceny OC w zależności od tego ile punktów karnych ma kierowca to będzie indywidualna decyzja ubezpieczyciela. Każdy z nich sam ustali swoją politykę cenową. Już dziś algorytm ustalania składek ubezpieczeń OC jest trudny do interpretacji.

Piraci pewnie zapłacą więcej, a jeśli ktoś ma czyste konto, to nawet jeśli nie zapłaci mniej, to być może uniknie podwyżek. Inflacja w końcu dopadnie ubezpieczycieli w związku z rosnącymi stawkami za naprawdę rozbitych aut. Na razie to się jednak nie dzieje:

Zaporowa cena polisy może być „straszakiem”, który ma odpędzić ryzykownego klienta. Firmy mogą z tego skorzystać. Polisy OC w Polsce są jednymi z najtańszych w Europie, kosztują średnio 550 zł. Niskie ceny obowiązkowego OC firmy odbijają sobie wyższymi stawkami innych polis albo dokładając ubezpieczenie assistance, opon, szyb…

A co jeśli ktoś korzysta z car-sharingu albo użytkuje auto w leasingu? Według różnych danych, takich osób (posiadaczy prawa jazdy, którzy nie są właścicielami samochodów) jest 3,5 mln osób. Oni też dostają „imienne” mandaty i mają punkty karne na koncie, ale nie kupują polis OC.

W przypadku leasingu to o tyle proste, że kierowca-użytkownik musi się ubezpieczyć, więc będzie na niego liczona składka. W przypadku samochodów flotowych podpisuje się regulaminy, które przewidują kary dla kierowców za spowodowanie kolizji. Czyli już teraz kierowca nieprzestrzegający przepisów płaci więcej za użytkowanie auta. Firmy dbają o to, by w miarę możliwości, na własne potrzeby, prowadzić kronikę naszych wypadków.

Jeśli chodzi o car-sharing, to rzeczywiście jest to luka. Ale firmy ubezpieczeniowa mogą – gdyby chciały – sprawdzać „szkodowość” i ryzyko wypadku kierowców-klientów firm car-sharingowych. A jak? Mogłyby od nich wymagać dobrowolnego udostępniania informacji o historii mandatowej (zaciąganej chociażby z aplikacji mObywatel). Ale czy to zrobią? Wątpliwe.

Ceny OC w górę? Cieszcie się, że nie ma w Polsce składek przypisanych do osoby

A jeśli auto ma dwóch właścicieli – kalkulacja składki OC sporządzona będzie na podstawie kronik mandatowych głównego właściciela. Istnieje ryzyko, że gdy mąż ma na koncie kilkanaście punktów karnych zdobytych za przekraczanie prędkości, a żona lub dziadek nie mają punktów, to właściciele mogą spróbować przepisywać auta na członków rodziny mniej obciążonych historią mandatową.

Ceny polisy OC powinny uwzględniać ryzyko prowadzenia pojazdu przez najmniej doświadczonego kierowcę, np. niedoświadczonego 19-latka, syna właściciela samochodu. I ubezpieczyciel – wyliczając składkę – pyta klienta, czy pojazd będzie użytkowany przez młodsze osoby, które są świeżo upieczonymi kierowcami. Jeśli „główny” właściciel nie ujawni, że będzie użyczał auta synowi, a ten spowoduje stłuczkę lub wypadek, to ubezpieczyciel ma prawo dochodzić korekty składki.

A co jeśli auto ubezpiecza wzorowy kierowca, ale użycza go starszemu, wujkowi-piratowi z bogatą historią mandatową? Ale jeśli tak, to nie tylko on w przyszłości zapłaci droższe OC (gdyby chciał jakiś pojazd ubezpieczyć), ale więcej zapłaci też właściciel. Ubezpieczyciele wyceniają też ryzyko ubezpieczeniowe „na przedmiocie” i będą widzieć, że nasze auto jest szkodowe, mimo że właściciel nie ma punktów karnych.

Niektórzy postulują, żeby każda polisa OC była przypisana do kierowcy, a nie do samochodu. Wtedy nie byłoby wątpliwości, kto i za co odpowiada. I za co płaci. Na świecie są różne modele działania ubezpieczenia OC. Teoretycznie więc nic nie stoi na przeszkodzie, żeby OC liczyć „na kierowcę”. Ale to byłby problem. Dziś – jeśli w 4-osobowej rodzinie jest jeden samochód – cała rodzina płaci jedną składkę OC. Gdyby OC było przypisane do kierowcy, to każda z osób z prawem jazdy musiałaby mieć oddzielne ubezpieczenie OC na siebie.

źródło zdjęcia: PixaBay