Stopy procentowe ruszyły w górę. Jak bardzo urosną i kiedy? Tego nie wiemy, ale warto być przygotowanym na różne scenariusze. Czy to dobry moment, by nadpłacać kredyt? Komu i kiedy to się opłaci?

Spłacasz kredyt hipoteczny i z niepokojem patrzysz na wzrost stóp procentowych? Całkiem słusznie, gdyż kierunek zmian jest dość oczywisty. Oprocentowanie będzie rosło, więc raty kredytów hipotecznych (w szczególności tych ze zmienną stopą procentową, których jest przygniatająca większość) również.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Pół biedy, jeżeli uruchomiłeś kredyt przed pandemią. Obecne wartości WIBOR „zaledwie” zbliżają się do tych sprzed marca 2020 r. Oznacza to, że rata kredytu wraca do punktu wyjścia. Może zdążyłeś się przyzwyczaić do tego, że było taniej (przez kilkanaście miesięcy), a teraz po prostu wrócisz do poziomów raty sprzed pandemii.

W najgorszej sytuacji są ci, którzy wypłacili kredyty w czasie, gdy wartość WIBOR była niewiele wyższa niż 0,2% – czyli niedawno. W ich przypadku skok wskaźnika z 0,2% na ok. 2,3% bardzo wyraźnie przekłada się na wysokość raty. Już wzrosła dla typowego kredytu (280 000 zł, 30 lat, marża banku 2,1%) z ok. 1080 zł do ok. 1400 zł. I to na pewno jeszcze nie koniec.

Czy jednak kredytobiorcy mają prawo być zaskoczeni? Cóż, obecnie banki mają obowiązek pokazywać symulacje rat kredytów obejmujące wzrost wartości WIBOR. A zatem każdy kredytobiorca takie dokumenty otrzymał i nawet musiał podpisać ich odbiór (ale już niekoniecznie każdy przeczytał ze zrozumieniem). Eksperci kredytowi również (nauczeni wcześniejszymi doświadczeniami) pokazywali kredytobiorcom, że rata jest (już była) relatywnie niska, jednak jest pewne, że wzrośnie.

Czytaj też: Czy kredyt hipoteczny z WIBOR 6M w umowie może być pułapką? (subiektywnieofinansach.pl)

Czy warto teraz nadpłacać kredyt?

Obecna sytuacja (rosnące stopy procentowe) jest o tyle nowa, że występuje w trakcie rosnącej inflacji. Czy zatem kredyt hipoteczny oprocentowany obecnie już ponad 4% warto nadpłacać. żeby uniknąć wyższych rat w przyszłości (dziś spłacamy dany kawałek pożyczonego kapitału z niższym oprocentowaniem niż w przyszłości)?

Jeśli mamy kredyt w wysokości 280 000 zł na 30 lat, którego oprocentowanie (WIBOR 3M plus marża 2,1%) wynosi 4,37% i oprocentowanie tego kredytu wzrośnie do 5,7% (WIBOR 3M zwiększy się do 3,6%), to pojedyncza rata będzie wyższa o około 230 zł. Gdyby założyć, że wyższe oprocentowanie objęłoby cały okres spłaty – mówimy o odsetkach wyższych o 82 000 zł. W tym sensie warto spłacić kredyt szybciej, by zapłacić niższe odsetki.

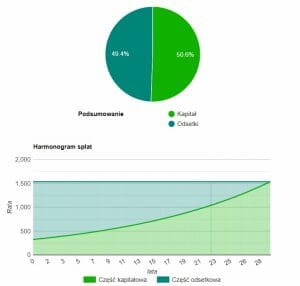

W praktyce kalkulacja dla każdego klienta będzie inna. Po pierwsze dlatego, że część kredytu już spłaciliśmy i zmiana obejmie tylko nie spłaconą część. Po drugie dlatego, że zwykle kredyt spłacamy w ratach równych, ale udział odsetek i kapitału w poszczególnych miesiącach jest zmienny. Na początku spłacamy głównie odsetki, a na końcu – głównie kapitał.

Wiadomo, że zadeklarowanie częściowej, wcześniejszej spłaty kredytu powoduje przeliczenie przez bank harmonogramu i dopiero wtedy będzie wiadomo, jaka może być oszczędność (bank policzy, jaką część kapitału już spłaciliśmy, jaką część nadpłacamy przed terminem, a jaka nam zostanie do spłaty oraz wyliczy nową ratę). Warto pamiętać, że w pierwszych kilku latach zwykle wcześniejsza spłata części lub całości kredytu jest obciążona kilkuprocentową prowizją.

Jest grupa klientów, którzy źle czują się z dużym zobowiązaniem. Wpis hipoteki (w dziale IV księgi wieczystej) im przeszkadza. Tak naprawdę uważają, że „oni mieszkają, ale właścicielem jest bank”. Można zrozumieć taki tok myślenia, aczkolwiek nie jest to prawdziwe wrażenie. Bank ma jedynie wpis do hipoteki (jako zabezpieczenie kredytu). Tacy kredytobiorcy nie będą się oglądać na raty, WIBOR itp… Nawet jeżeli nie jest to ekonomicznie uzasadnione, będą chcieli jak najszybciej spłacić kredyt i poczuć się w 100% posiadaczami wymarzonego domu lub mieszkania.

Druga, znacznie liczniejsza grupa klientów, liczy i ocenia co się bardziej opłaca. Ceny (dóbr konsumpcyjnych) rosną już o „naście” procent w skali roku, tak samo jak m.in. paliwa, energia. Kredyt również podrożał (wyższe oprocentowanie w związku ze zmianą stawki WIBOR), jednak mimo wszystko oprocentowanie jest niższe od poziomu inflacji.

Czyli nominalna wysokość raty kredytu oczywiście rośnie, ale czy rośnie relatywnie? Skoro kredyt ma oprocentowanie ok. 4-4,5% a inflacja wynosi już prawie 8%, to znaczy, że wartość pieniądza w czasie spada szybciej niż wysokość raty. Patrząc od tej strony nadpłacanie kredytu nie ma sensu. Najlepsza jest sytuacja, w której nie tylko inflacja jest wyższa niż wzrost rat, lecz również wzrost wynagrodzenia kredytobiorcy ten wzrost rat „wyprzedza”.

Zobacz też wideofelieton „Subiektywnie o Finansach”: czy warto teraz kupować mieszkanie?

Alternatywa dla wcześniejszej spłaty. Co zrobić z pieniędzmi?

Czy warto nadpłacać kredyt? Wcześniejsze pozbycie się zobowiązania (i zaoszczędzenie trochę grosza z powodu spłaty części kapitału przy niższych odsetkach) może mieć sens w sytuacji, gdy mamy nadpłynność finansową i brakuje nam dobrego pomysłu na to, co zrobić z pieniędzmi.

Wiele zależy od tego, jaka jest alternatywa. Można oczywiście zainwestować w siebie gotówkę, która poszłaby na wcześniejszą spłatę. Dodatkowe kursy, umiejętności, języki obce itp… to się przydaje i często pozwala zwiększyć dochody w związku z poszerzeniem umiejętności, kwalifikacji. Oczywiście: to wszystko ma sens, o ile posiadamy już „poduszkę finansową” w kwocie chociaż półrocznego dochodu. Osoby bez takiego zabezpieczenia nie powinny pozbywać się kapitału na wcześniejszą spłatę.

Alternatywą dla przeznaczenia kapitału na wcześniejszą spłatę kredytu jest jego zainwestowanie. Od lat bankowe depozyty mają nikłe oprocentowanie. Obecnie uzyskanie 1% to sukces. Ale można ulokować pieniądze w obligacje skarbowe. Niektóre z nich mają oprocentowanie indeksowane wskaźnikiem inflacji. Np. 4-letnie i 10-letnie oferują odpowiednio 0,75% i 1% powyżej zeszłorocznej inflacji (tutaj więcej wiadomości na ten temat).

Można też ulokować kapitał w obligacje korporacyjne, czyli pożyczyć pieniądze dużej firmie, która będzie płaciła odsetki np. według wzoru WIBOR 3M plus 4%. Więcej na temat takiego sposobu lokowania kapitału napisał Maciek Samcik w tym poradniku.

Jak działa wcześniejsza spłata kawałka kredytu?

Czy warto nadpłacać kredyt? Jak wcześniejsza spłata kawałka kredytu przekłada się na łączną wartość odsetek? Załóżmy, że mamy kredyt o wartości 300 000 zł na 30 lat z oprocentowaniem 5%. Wariant bazowy zakłada, że ten kredyt spłacamy w ratach annuitetowych bez żadnych nadpłat. Łącznie będziemy musieli zwrócić 579.800 zł (rata miesięczna: 1610 zł).

Załóżmy teraz, że po 10 latach spłacimy wcześniej 20.000 zł. Przez tych pierwszych 10 lat zwróciliśmy bankowi 193.200 zł (kapitał plus odsetki). Do zwrotu zostało nam jeszcze 244.000 zł kapitału. Nadpłacamy jednym „strzałem” 20.000 zł, zaś pozostałe 224.000 zł rozkładamy na 20 lat. Łączna spłata tego „nowego” kredytu przy identycznym oprocentowaniu wyniesie 354.800 zł. Łącznie oddamy bankowi 193.200 zł (do momentu wcześniejszej spłaty 20.000 zł) plus 354.800 zł, co czyni jakieś 548.000 zł. Angażując 20 000 zł własnego kapitału zbiliśmy wartość odsetek o prawie 32.000 zł. Jesteśmy do przodu o 12.000 zł w skali 20 lat.

Załóżmy, że po tych 10 latach powzięliśmy wiedzę o tym, że oprocentowanie kredytu wzrośnie z 5% do 6%. Po wcześniejszej spłacie 20.000 zł koszt wszystkich kolejnych rat wyniesie 385.100 zł. Gdybyśmy tych 20.000 zł nie nadpłacili – koszt wszystkich kolejnych rat wyniósłby 419.500 zł.

Oddaliśmy więc bankowi 193.200 zł przez 10 lat w ratach oprocentowanych na 5% rocznie i oddalibyśmy jeszcze 419.500 zł przez kolejnych 20 lat przy oprocentowaniu 6% rocznie – łącznie ok. 612.000 zł. Ale przez to, że zaangażowaliśmy 20.000 zł własnego kapitału we wcześniejszą spłatę kawałka kapitału i zredukowaliśmy wartość kapitału pozostałego do spłaty do 224.000 zł, przez tych kolejnych 20 lat zwrócimy do banku 385.000 zł, obniżając łączny bilans kredytu do 578.000 zł.

W takiej sytuacji – gdy koszt kredytu miał wzrosnąć – zaangażowanie własnych 20.000 zł przeniosło się na ok. 35.000 zł oszczędności, a więc umowny „zysk netto” operacji wyniósł 15.000 zł. Pytanie brzmi: czy przez tych 20 lat, oszczędzając pieniądze np. w obligacjach skarbowych, nie zarobilibyśmy więcej, niż wyniosła ta oszczędność na odsetkach od kredytu?

20.000 zł ulokowane na 6% rocznie (czyli zakładając średnioroczną inflację na poziomie 5% i aktualne warunki dla obligacji 10-letnich) dałoby zysk w wysokości 28.000 zł – już po potrąceniu podatku Belki, po odjęciu kiepskiego oprocentowania w pierwszym roku i zakładając roczną kapitalizację odsetek. Tyle, że to symulacje obarczona bardzo dużym błędem, bo realnego oprocentowania obligacji przez kolejnych 20 lat nie znamy.

I jeszcze jedno wyliczenie. Co by było, gdybyśmy na wcześniejszą spłatę 20.000 zł zdecydowali się dopiero po 20 latach spłacania rat? Wtedy kapitał do spłaty wynosi 151.000 zł. Spłaciliśmy (zakładając oprocentowanie 5% rocznie) w ratach kapitałowo-odsetkowych już 386.400 zł. Redukując kredyt o 20.000 zł w tym właśnie momencie będziemy mieli do spłaty (przy niezmiennym oprocentowaniu) 167.700 zł. Łącznie więc kredyt będzie kosztował nas 554.100 zł.

A więc zaangażowanie 20.000 zł własnego kapitału dało 6.000 zł oszczędności na odsetkach. Kredyt bez żadnych zmian kosztowałby bowiem – jak policzyliśmy na początku – prawie 580.000 zł. A dzięki wcześniejszej spłacie 20.000 zł kosztowałby 554.100 zł

Czy warto nadpłacać kredyt? Jeśli umiesz zarobić więcej…

Jaki zatem wniosek? Jeśli masz możliwości zarobienia na swoim kapitale więcej, niż wynosi oprocentowanie kredytu (weź też pod uwagę podatek od zysków kapitałowych), to kredytu nie nadpłacaj. Jeśli nie masz takiej możliwości – rozważ nadpłatę. Jeżeli masz kilka zobowiązań, to zawsze do wcześniejszej spłaty wybieraj to, które ma najwyższe oprocentowanie.

Jeżeli robisz nadpłatę, to nie tylko po to, aby obniżyć ratę. Zawsze domagaj się od banku skrócenia okresu kredytowania (krótszy kredyt = jeszcze niższe odsetki). Oczywiście w przypadku wcześniejszej spłaty kredytu masz możliwość odzyskania proporcjonalnie zapłaconej prowizji oraz składek ubezpieczenia. A kiedy i na jaką kwotę możesz liczyć? Rzecznik finansowy udostępnia na swojej stronie stosowny kalkulator.

Jeśli potrzebujesz porady finansowej, wejdź na moją stronę www.robertsierant.pl

———

Skorzystaj z bankowych promocji, sprawdź „Okazjomat Samcikowy”

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi leżącymi w banku na 0,00001%? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

—————

Zaproszenie: obligacje korporacyjne jako tarcza antyinflacyjena

Myślisz o tym, jak ochronić oszczędności przed inflacją? Rozważ ulokowanie niewielkiej części pieniędzy w obligacje największych polskich firm. Pomaga w tym dom maklerski Michael / Ström, największe niebankowe biuro maklerskie na rynku obligacji korporacyjnych. Jeśli masz chrapkę na obligacje emitowane przez firmy, to zapraszam do zainwestowania za jego pośrednictwem. Ja też to robię i wkrótce opiszę swój portfel oraz opowiem o tym, jak go zbudowałem z pomocą mojego opiekuna w domy maklerskim (więcej szczegółów o ofercie Michael / Ström pod tym linkiem).

Michael / Ström Dom Maklerski S.A. specjalizuje się w następujących obszarach rynku kapitałowego:

- usługi bankowości inwestycyjnej dla firm – przede wszystkim w zakresie pozyskiwania finansowania dłużnego,

- produkty inwestycyjne dla zamożnych inwestorów – koncentruje się na rozwiązaniach o umiarkowanym ryzyku inwestycyjnym i powtarzalnej stopie zwrotu,

- zarządzanie aktywami – w ramach autorskiego funduszu obligacji korporacyjnych,

- obrót na rynku wtórnym obligacjami korporacyjnymi, skarbowymi oraz certyfikatami inwestycyjnymi.

———–

źródło obrazka tytułowego: Waldryano/Pixabay