Inflacja w Polsce jest najwyższa od 20 lat, a główny indeks giełdowy – na najwyższym poziomie w historii. Przypadek? Nie sądzę. Co robią Polacy? Dane potwierdzają skokowy wzrost zainteresowania Polaków giełdą. Ale czy nie za późno? Czy rekordowa inflacja nie wpędzi nas w spekulacyjną bańkę i giełdowe załamanie?

W tym tygodniu docierają do nas dwie najważniejsze gospodarcze wiadomości miesiąca, roku, dekady, a nawet dwóch. Pierwsza to ta, że mamy rekordową inflację. Osiągnęła 5,4% i jest najwyższa od 20 lat. Druga wiadomość jest taka, że indeks WIG, czyli główny indeks warszawskiej giełdy, który odzwierciedla notowania wszystkich spółek (razem z wypłaconymi dywidendami) wreszcie osiągnął najwyższy poziom w historii. A w momencie, gdy podano dane o inflacji – pobił kolejny rekord.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

To nie jest zbieg okoliczności – coraz więcej osób szuka zabezpieczenia swoich oszczędności, a być może i ich pomnożenia, na Giełdzie Papierów Wartościowych. I ostatnio się nie zawodzą. Przez ostatni rok indeks WIG poszedł w górę o 37%. Biorąc pod uwagę ostatnich pięć lat, mamy wzrost o 48%. Patrząc przez pryzmat ostatnich 10 lat – 68%.

Jest więc mniej więcej tak, jak mówi się o szansach związanych z długoterminowym inwestowaniem pieniędzy na rynku kapitałowym – średnio ponad 7% rocznego zysku przez dekadę. Dla porównania: trzymając przez ten czas pieniądze w banku, można było wyciągnąć 4-6% w skali roku w latach 2011-2013, jakieś 2-3% w skali roku w latach 2015-2020 r. i najwyżej 0,5% w ostatnich dwóch latach.

Ale czy pora na zainteresowanie się rynkiem akcji jest odpowiednia? Czy wciąż warto interesować się rynkiem akcji? Czy u nas jest drogo czy tanio? Sprawdzam!

Rekordowa inflacja. I podwyżka stóp zanim się obejrzysz

Z wstępnych danych wynika, że inflacja w Polsce wynosi 5,4%. Oznacza to, że realne stopy procentowe są znów na rekordowo niskim poziomie, a pieniędzy w bankach po prostu nie opłaca się trzymać. Taki wzrost inflacji powoduje, że siła nabywcza złotego maleje, szybciej niż np. euro. W unii walutowej obowiązują co prawda ujemne stopy procentowe, ale tam inflacja wynosi 3%.

Polska – jako jedyny duży kraj w regionie – nie podnosi stóp procentowych. Czesi zrobili to już dwukrotnie, a Węgrzy trzykrotnie. Jeśli ostatnio złoty się umacniał, to właśnie dlatego, że rynek liczy, że Rada Polityki Pieniężnej (RPP) podniesie stopy procentowe już w tym roku. Ci, którzy dają (jeszcze) wiarę prezesowi NBP czy Ministerstwu Finansów, które twierdzi, że podwyżek nie należy się spodziewać, mogą się rozczarować. W RPP przybywa „jastrzębi”, którzy mówią, że nie ma na co czekać, tylko trzeba podwyższyć stopy – w lipcu zgłaszali wniosek o podwyżkę stóp o 0,15 pkt proc. ale nie znaleźli większości.

Bank ING szacuje, że podwyżka nastąpi już w listopadzie. „Banki centralne w regionie uważają, że inflacja jest większym ryzykiem niż czwarta fala koronawirusa” – punktują analitycy ING. Może się więc okazać, że rosnące raty zaciąganych w rekordowym tempie kredytów zabolą nas szybciej, niż się wielu osobom wydawało. Co robić z pieniędzmi?

Czytaj też: Czy inflacja wyrwie się spod kontroli? Czy Polska może być jak Turcja?

Rekord WIG. Pierwszy i ostatni? A może jeden z wielu?

Informacja o rekordowo wysokiej inflacji zbiegła się w czasie z pobiciem rekordu wszech czasów indeksu WIG. Indeks WIG osiągnął wartość 71 111,3 pkt. Brawo wy – inwestorzy. To ważna data, ale nie jakiś przełom. Mniej istotne indeksy giełdowe rosły już od lat, np. indeks małych i średnich spółek czy WIG-Nieruchomości. GPW jako całość dziś doszlusowała do innych światowych giełd.

Czy to oznacza, że warto kupić akcje? Fundusze akcji? Albo ETF odzwierciedlający indeks WIG? Z tym ostatnim jest problem, bo w sprzedaży na GPW są ETF-y tylko na WIG20 i WIG20TR, czyli dywidendowy indeks największych spółek. A indeks największych spółek chluby nie przynosi – z powodu dużej liczby spółek Skarbu Państwa, których notowania nie powalają. Nie zanosi się, by ten indeks zbliżył się w najbliższych latach do rekordu wszech czasów. Jeśli chodzi o ETF-y, to być może godny uwagi inwestorów powinien być patriotyczny ETF WIG40TR.

Najpopularniejsze wskaźniki giełdowe nie dają jednoznacznej odpowiedzi na temat tego, czy akcje spółek są przewartościowane. Wskaźnik cena do zysku (C/Z, oblicza się go, uwzględniając cenę giełdową i roczny zysk spółki, jaki przypada na jedną jej akcję) w przypadku WIG (żółta linia) wynosi 12,6. To niewiele. Dla porównania C/Z dla indeksu Dow Jones wynosi 24, w przypadku giełdy Nasdaq – 36, a w przypadku indeksu 500 największych amerykańskich koncernów S&P 500 – 31. Niemiecki DAX ma C/Z na poziomie 27, a londyński FTSE – 16.

Ale z drugiej strony jest wskaźnik cena do wartości księgowej C/WK (to wynik dzielenia wartości rynkowej przez księgową, pokazuje, ile złotówek inwestorzy płacą za jedną złotówkę majątku firmy, a także, jakie są nadzieje inwestorów, że spółka ze swojego majątku będzie w stanie wycisnąć większe niż do tej pory zyski).

Im jest wyższy, tym większe ryzyko, że spółka jest przewartościowana – zwykle wysokie wskaźniki mają producenci gier, którzy nie mają dużego, realnego majątku, za to ich wyceny są bardzo wysokie. Wskaźnik C/WK (niebieska linia) jest rzeczywiście najwyższy od 2011 r. i wynosi 1,6. Oznacza to, że były w okresie polskiej giełdy czasy, gdy spółki były droższe. Dla porównania: C/WK dla giełdy Nasdaq wynosi 5, a dla FTSE – 1,8.

Czytaj też: Jak zabrać się do systematycznego inwestowania oszczędności? I dlaczego teraz może być dobry moment do tego?

Czytaj też: Złoty środek między bankiem i giełdą: produkt strukturyzowany. Ma sens? (subiektywnieofinansach.pl)

Rekordowa inflacja? Polacy na nowo wpadają w objęcia giełdy (ale też ETF-ów, obligacji, nieruchomości…)

Posiadaczom oszczędności nie trzeba dziś przypominać o istnieniu giełdy. Choć oczywiście mówimy o tych bardziej świadomych posiadaczach „nadwyżek budżetowych”. Hossa sama najlepiej się sprzedaje i nie potrzebuje reklamy. W pierwszym półroczu udział inwestorów indywidualnych w obrotach na głównym rynku GPW wyniósł 24% i był to najwyższy wynik od co najmniej dekady.

Ale zainteresowanie giełdą wśród inwestorów indywidualnych to nie jest tylko kwestia ostatnich miesięcy. To giełdowe wzmożenie trwa od dołka wywołanego wybuchem pandemii i ogłoszenia lockdownu (co zbiegło się w czasie z doprowadzeniem do zera stóp procentowych).

Według banku BNP Paribas gospodarstwa domowe w trakcie pandemii mocno zwiększyły swoje bezpośrednie zaangażowanie na rynkach akcji. Na koniec I kwartału wartość notowanych na giełdach instrumentów, które znajdowały się w ich posiadaniu, wyniosła blisko 95 mld zł i była o ponad 80% wyższa niż rok wcześniej.

To w dużej mierze efekt wzrostu cen akcji – ale napływ nowego kapitału na rynek giełdowy (krajowy i zagraniczny) wyniósł w ciągu roku blisko 10 mld zł i był najszybszy od 2007 r. Rekordowy popyt jest też na obligacje skarbowe. W 2020 r. Polacy wydali na obligacje oszczędnościowe Skarbu Państwa łącznie ponad 28,5 mld zł. W pierwszym półroczu 2021 r. – już 21 mld zł. W 2019 r. było to 18 mld zł.

Inwestowanie na giełdzie: czy to jest dobry moment?

W jednym z niedawnych tekstów na „Subiektywnie o Finansach” Maciek Samcik zastanawiał się, jaka będzie ta inflacja, jak zainwestować pieniądze, żeby uchronić się przed inflacją i kiedy nadejdzie ten moment, w którym akcje przestaną być dobrym pomysłem na lokowanie oszczędności.

Niektórzy analitycy uważają, że realna inflacja w USA (i nie tylko tam) jest znacznie wyższa niż ta pokazywana przez urząd statystyczny. I przypominają, że skoki inflacji niekiedy zapowiadają… znaczne spadki cen akcji. Rzeczywiście, tak było w przypadku dwóch z trzech ostatnich kryzysów: bańki technologicznej (w 2000 r.) i krachu na rynku mieszkaniowym (w 2008 r.).

Chodzi o to, że inwestorzy – mając problem z oceną „prawdziwej” wartości spółek w czasie wysokiej inflacji, wykazują tendencję do odrywania wycen od rzeczywistości. To powoduje, że wycena akcji może osiągać w tym okresie poziomy znacznie przekraczające związek z podstawowymi zasadami ekonomii. A potem następuje przecena. Stąd zbyt wysoka inflacja przestaje być korzystna dla cen akcji. I to jest jeden z dylematów, które będą w przyszłości męczyły ludzi inwestujących część pieniędzy na rynku kapitałowym.

Jeśli jest prawdą, że zbliżamy się do przesilenia – czyli podwyżek stóp procentowych, które spowodują spadek rentowności spółek (bo gospodarka zacznie kręcić się wolniej) i wzrost konkurencji w postaci bezpiecznych lokat kapitału, niewykluczone, że wzrost wartości akcji na polskiej giełdzie już zbyt długo nie potrwa. Więcej na temat inwestycyjnych prognoz na erę wysokiej inflacji jest w tym artykule.

Z drugiej strony mówimy Wam od dawna, że inwestowanie oszczędności to powinien być proces ciągły, systematyczny i niezależny od bieżącej koniunktury gospodarczej. Jeśli przez 10 ostatnich lat indeks WIG średnio przyniósł 7%, to przecież miał w tym czasie aż cztery lata, w których akcje nie zyskiwały w ogóle albo wręcz traciły na wartości. Dopiero zignorowanie bieżących wydarzeń i cierpliwe robienie swojego pozwala uniknąć wchodzenia na rynek na szczycie i uciekania w najgorszym możliwym momencie.

„Inwestorzy nie powinni śledzić informacji w mediach, tylko przyjąć długoterminową strategię inwestowania. To, że nowy rekord na giełdzie został ustanowiony w chwili ogłoszenia danych o wysokiej inflacji, to nie przypadek. Każdy, kto ma taką możliwość, ucieka od „pieniądza”. Aby oszczędności nie traciły na wartości, nie mogą być trzymane w gotówce czy na depozycie. Coś z nimi trzeba zrobić. Rosną ceny akcji, rosną ceny mieszkań, rosną ceny gruntów, drożeją nawet samochody… używane, bo na nowe jest taki popyt, że brakuje półprzewodników potrzebnych do produkcji. Owszem, mieliśmy w historii świata epizody inflacyjne takie jak w latach 70. w USA, ale to, co się dzieje teraz, nie miało precedensu. Wtedy świat wyglądał inaczej, nie było tyle możliwości inwestycyjnych. Teraz każdy może sobie kupić akcje czy ETF-y. Może to zrobić w smartfonie, czekając na tramwaj”

– mówi Przemysław Kwiecień, główny ekonomista XTB. A więc z jednej strony mamy najwięcej w historii wydrukowanego przez banki centralne pieniądza, z drugiej zaś strony – próbę jego ulokowania w aktywach, które chronią przed inflacją. Jak długo to może trwać? Bo kiedyś rzeczywiście musi się skończyć.

„Pieniędzy na rynku z powodu rekordowego przyrostu długu jest tak dużo, że nawet pierwsze podwyżki stóp procentowych w USA nie zmienią trendu – nie jesteśmy w normalnym cyklu koniunkturalnym. Co nam zagraża? Wzrost cen, inflacja. Grożą nam olbrzymie problemy po stronie podaży – na świecie zaczyna brakować coraz większej ilości i liczby towarów. Firmy inwestują, bo chcą nadążyć za tym popytem. Ale wynikający z tego wzrost cen zacznie uderzać w dochody konsumentów i popyt na coraz droższe produkty w końcu spadnie. I recesja gotowa”.

„Śmieciowa fala” światowej hossy. Ale czy trzeba już się bać?

Co na to Piotr Kuczyński? Co by poradził nam, zwykłym szaraczkom? Odpowiedź jest – zdaniem Kuczyńskiego – prosta i „siedzi” w naszych głowach. „Żaden analityk nie przewidzi skali ludzkiej chciwości, gdy jest hossa, i strachu, gdy jest bessa”. Jeśli ktoś mówi inaczej, to po prostu ściemnia – mówi Kuczyński. A tak trochę mniej filozoficznie?

„Akcje w USA są dramatycznie przewartościowane, w Europie Zachodniej – po prostu przewartościowane, w Polsce są tanie, a akcje spółek zaliczanych do WIG20 są „jak za darmo”. W Polsce możemy być świadkami „śmieciowej fali”. Gdy na głównych rynkach wyceny są już bardzo wysokie, a akcje dramatycznie przewartościowane, globalne fundusze inwestycyjne zaczynają szukać miejsc, gdzie jest choć trochę taniej. I znajdują Polskę. Ale to może być dowód na to, że zaczęła się ostatnia fala światowej hossy, która w ostatnich latach omijała Polskę i największe nasze spółki”

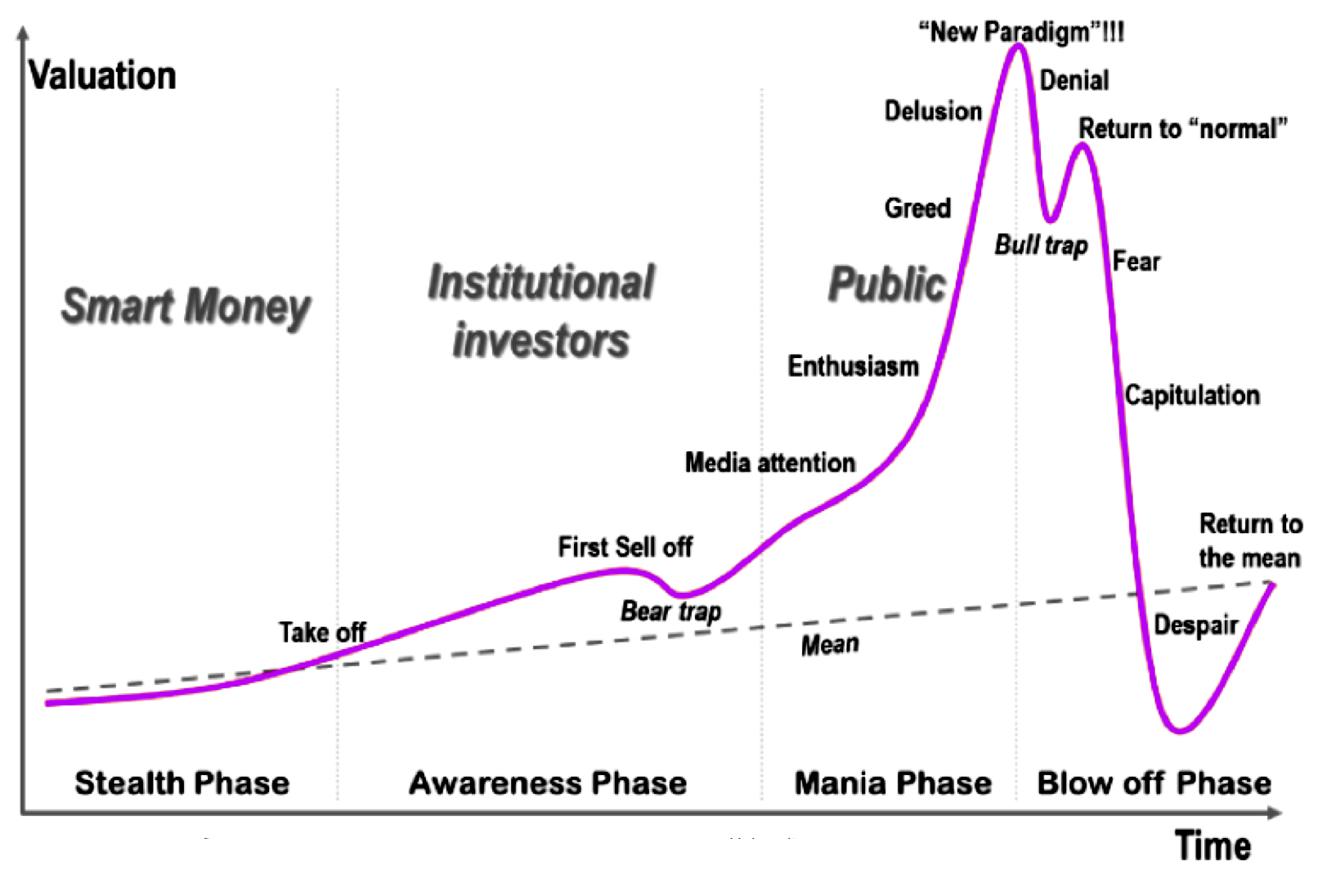

– mówi Piotr Kuczyński. Zatem ryzyko lokowania pieniędzy na rynku kapitałowym rośnie. Ale z drugiej strony – słuchając Przemysława Kwietnia – wygląda na to, że to nie jest klasyczny cykl gospodarczy, który pokazałem na ostatnim wykresie powyżej. A zatem koniec hossy może się przesunąć i nie wiadomo na jakim poziomie cen się ona zatrzyma. To zależy od tego, jak wysoko zawędruje inflacja i jak będą na nią reagowały banki centralne. Zobaczcie, co się wyrabia na giełdzie akcji w Argentynie:

Z drugiej strony – jak z kolei zauważa Tomasz Hońdo z Quercus TFI– coraz bardziej wyraźna jest rozbieżność między stale drożejącymi akcjami w USA a rynkami wschodzącymi, na których już widać lekką zadyszkę:

Być może WIG, który przez ostatni rok urósł o 37%, przez kolejny rok pójdzie w górę o drugie tyle? A może jesteśmy już blisko podwyżek stóp i przesilenia? I trzeba się spodziewać raczej spadku cen akcji o 20-25%? Pewnych wskazówek można szukać na wykresach publikowanych przez Wojciecha Białka, jednego z najbardziej doświadczonych analityków rynkowych.

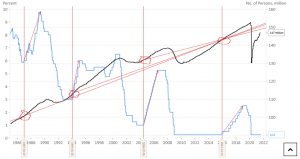

Na powyższym wykresie widać wzrost zatrudnienia w USA (czarna linia), linia trendu dotycząca tegoż zatrudnienia (czerwona linia) oraz poziom stóp procentowych w USA (niebieskie schodki). Jak zauważycie, przekroczenie linii trendu przez poziom zatrudnienia zwykle powodowało początek cyklu wzrostu stóp procentowych. W naszym przypadku będzie to oznaczało duże ryzyko końca hossy na rynkach akcji na całym świecie. Białek pisze w swoim komentarzu tak:

„W poprzednim cyklu stóp procentowych FED zaczął podnosić ich wysokość w grudniu 2015 r., gdy poziom zatrudnienia w USA wzrósł do 143 milionów osób. Obecnie wynosi już 147 milionów osób. Ale oczywiście z czasem poziom naturalnego zatrudniania w USA rósł. I w 1987 roku FED zaczynał podnosić stopy, gdy zatrudnienie sięgnęło 100 mln osób, w 1994 roku, gdy zatrudnienie sięgnęło 112 mln osób, w 2004 roku, gdy zatrudnienie sięgnęło 131 mln osób, a w 2015 roku, gdy zatrudnienie sięgnęło 143 mln osób. Więc trzeba chyba ten długoterminowy trend uwzględniać i obecnie można sądzić, że FED zacznie jednak podnosić stopy procentowe, gdy poziom zatrudnienia w gospodarce USA przekroczy 150 mln osób”.

Ponieważ nie znamy odpowiedzi na to pytanie (a co gorsza, nie daje jej też historia, bo nic podobnego się w historii nie zdarzyło), trzeba po prostu robić swoje, czyli część swoich oszczędności spokojnie i systematycznie lokować na rynku kapitałowym, licząc na to, że przez kolejnych 10 lat – niezależnie od tego, kiedy nastąpi przesilenie – ceny akcji znów będą rosły o średnio 7% rocznie.

O TYM, JAK BRONIĆ SIĘ PRZED INFLACJĄ ROZMAWIAMY Z PAWŁEM MIZERSKIM Z UNIQA TFI:

———

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Obawiasz się inflacji? Sprawdź też „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

———

SPRAWDŹ INWESTYCJE ZE ZNAKIEM JAKOŚCI SAMCIKA:

>>> Oszczędzaj na emeryturę i dostań 400 zł „samcikowej” premii. Chcesz dostać 200 zł premii za zainwestowanie 2000 zł albo 400 zł premii za zainwestowanie z myślą o dodatkowej emeryturze 4000 zł? Kliknij ten link albo ten link oraz wpisz kod promocyjny msamcik2021.

>>> Zainwestuj ze mną w fundusze z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Kupuję tam fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA. A w tym poradniku najważniejsze rady, w co teraz inwestować.

>>> Wypróbuj fundusze od najsłynniejszych firm zarządzających na świecie. Może warto trzymać pewną część swoich oszczędności pod zarządzaniem ludzi, którzy mogą o sobie powiedzieć: „osobiście znam Warrena Buffeta”? Fidelity, Schroeders, AllianceBernstein – fundusze tych legendarnych firm dostępne są dla klientów mBanku. Zachęcam do sprawdzenia na tej stronie.

>>> Zainwestuj z robotem Investo od ING. Na świecie ludzie, którzy nie mają ogromnych oszczędności i nie znają się na inwestowaniu, coraz częściej korzystają z robodoradców. Jak działa taki automat pomagający w inwestowaniu pieniędzy? Zapraszam do przeczytania tutaj. Jak dzięki niemu ludzie na Zachodzie inwestują pieniądze? Przeczytaj tutaj. W Polsce usługi robodoradztwa oferuje od niedawna swoim klientom ING Bank. Można z nich skorzystać, zakładając Investo za pomocą serwisu internetowego albo aplikacji mobilnej. Zapraszam, więcej szczegółów pod tym linkiem. Wkrótce opiszę swoje prywatne doświadczenia z Investo po zainwestowaniu tam własnych oszczędności. Już teraz zapraszam natomiast do obejrzenia klipu wideo, w którym opowiadam, z czym to sie je (dosłownie!). A także do posłuchania podcastu, w którym rozmawiam z ekspertem od robodoradców. Więcej na temat działania Investo oraz pobieranych od klientów opłat napisałem tutaj.

——-

Posłuchaj podcastu „Finansowe sensacje tygodnia”: czy opłaca się założyć spółkę, żeby uciec przed „Polskim Ładem”?

W tym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy z Samirem Kayyali, doradcą podatkowym, przedsiębiorcą i wykładowcą. Zadaliśmy mu kilka ważnych pytań w sprawie „Polskiego Ładu”:

źródło zdjęcia: Unsplash