Getin Bank – zwany „brzydkim kaczątkiem polskiej bankowości” – powoli zaczyna wychodzić ze strat. Ale wciąż niestety nie jest pewne, czy to światełko, które widać w tunelu, to przypadkiem nie jest pociąg. Pełen frankowiczów. Czy Getin bank w sprawie franków gra va banque?

Nie raz i nie dwa zastanawialiśmy się na „Subiektywnie o finansach” nad przyszłością Getin Banku. Jego główne problemy w ostatnich latach to były wciąż straszące demony przeszłości (w tym duży portfel kredytów frankowych), spaprana reputacja, kiepski portfel kredytowy i niska lojalność klientów (dużo depozytowych i mało tych, którzy gotowi byli do tzw. daily banking).

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

W erze niskich stóp procentowych, gdy w bankach znaczenia zaczynają nabierać przychody z prowizji, zaś na wagę złota są klienci obsługujący się przez smartfona (nie potrzebujący placówek i bardziej podatni na programy lojalnościowe) – Getin Bank wciąż przynosił straty i „zjadał” kapitał. Choć do podzielenia losu Idea Banku wciąż mu daleko, do współczynniki wypłacalności ma już poniżej poziomów oczekiwanych przez KNF (ok. 7%).

W zeszłym roku Getin Bank pokazał 560 mln zł straty, ale ważniejsze było to, że przez cztery ostatnie lata łącznie stracił on 2,2 mld zł i w zasadzie nie było wiadomo w jaki sposób chce zmienić tę sytuację.

Czytaj więcej o gigantycznych stratach Getin Banku: Strata Getin Banku znów ogromna. Czy frankowicze go ostatecznie dobiją? (subiektywnieofinansach.pl)

Getin Bank wypływa na powierzchnię. Na chwilę czy na stałe?

Jednak ogłoszone właśnie wyniki Getin Banku za pierwszą połowę 2021 r. zdają się dawać nadzieję na to, że pójdzie ku dobremu. Bank co prawda wciąż jest pod kreską – od stycznia do czerwca stracił prawie 85 mln zł – ale w drugim kwartale zanotował już symboliczny zysk (3,5 mln zł). Czy to rzeczywiście jaskółka lepszych czasów dla niegdysiejszej perły w koronie Leszka Czarneckiego, czy też tylko chwilowa poprawa wynikająca z manewrów księgowych?

Cóż, w podstawowym biznesie wciąż nie jest zbyt wesoło. Choć marka „Getin” niesie ze sobą już mniej negatywnych konotacji, niż kiedyś (bank wycofał ryzykowne reputacyjnie produkty, wymienił większość załogi i stara się utrzymywać wysoką jakość obsługi klientów), to wciąż nie jest to bank pierwszego wyboru jeśli chodzi o daily banking.

Wynik z tytułu odsetek z powodu spadku stóp procentowych i ostrożnej polityki kredytowej (bank nie zwiększa wartości portfela kredytowego) spadł z 541 mln zł w pierwszym półroczu 2021 r. do niecałych 445 mln zł teraz. Wynik z prowizji co prawda rośnie: z 20 mln zł rok temu do 55 mln zł teraz.

Ale to nie są na tyle duże wartości, by skompensowały spadający biznes odsetkowy. W pierwszym półroczu przychody z obsługi rachunków bankowych i kart płatniczych dały bankowi nieco ponad jedną trzecią łącznych przychodów prowizyjnych (37%, rok temu było 35%).

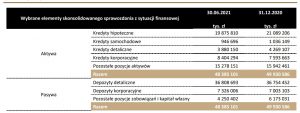

Bank z operacyjnej działalności miał w pierwszym półroczu 442 mln zł zarobku, ale po odliczeniu kosztów działania (386 mln zł) oraz rezerw na złe kredyty (172 mln zł) wciąż jest pod wodą, choć już w znacznie mniejszej skali, niż poprzednio. To oznacza, że kapitał jest „zjadany” w wolniejszym tempie – na koniec półrocza było go 1,86 mld zł

Niepokoją nie tylko dość skąpe dochody prowizyjne, ale też wciąż dość wysokie rezerwy tworzone na nie spłacane w terminie kredyty detaliczne (ponad 296 mln zł w pierwszym półroczu, prawie o 50 mln zł więcej, niż rok temu). Inne banki już zaczęły rozwiązywanie covidowych rezerw na złe kredyty. W Getin Banku tego trendu nie widać.

Czytaj też o kłopotach innej spółki Leszka Czarneckiego: „Open Finance nie płaci prowizji” – skarżą się pośrednicy. Co się dzieje? (subiektywnieofinansach.pl)

Bank – ze względu na to, że musi „oszczędzać” kapitał – niespecjalnie pali się do zwiększania skali działalności. W ciągu ostatniego roku zobowiązania wobec klientów (głównie depozyty) stały w miejscu, a kredyty w niewielkim stopniu nawet spadły. Będzie mu więc trudno zwiększać wynik odsetkowy. Pozostaje walczyć o klientów, którzy chcieliby założyć w Getin Banku konto i używać jego kart debetowych, kredytów odnawialnych i kart kredytowych.

Szansą na Getin Banku jest rotacja kredytów – zwłaszcza tych gotówkowych, których jakość w „starym portfelu” jest najniższa. Do kredytów gotówkowych bank potrzebuje relatywnie mniej kapitału, a z drugiej strony są one potencjalnie najbardziej rentowną częścią kredytów. A więc można spróbować na nich zarabiać w oczekiwaniu na zwiększenie liczby klientów typu daily banking. I chyba dlatego Getin raz na jakiś czas „maca” nasze oczy kampaniami dotyczącymi „szybkiej gotówki”. Obiektywnie rzecz biorąc w ostatnim czasie były to jedne z lepszych ofert na rynku.

https://youtu.be/pVnA7sr1H5U

W pewnym sensie jest to gra va banque, bo w sytuacji, w której znalazł się Getin, kluczowe jest obniżanie ryzyka (żeby w przyszłości coraz mniejsze były odpisy na złe kredyty). A pogodzenie przyzwoitej rentowności z wysoką jakością kredytów to trudne zadanie.

Spory w sądach z frankowiczami? Getin powalczy do upadłego

Tym, co uratowało Getin Bank przed większą stratą była rezygnacja z tworzenia rezerw na ryzyko prawne wiążące się z kredytami frankowymi. W pierwszym półroczu, gdy inne banki intensywnie zwiększały rezerwy (nawet do 15-16% całego portfela kredytów), w Getin Banku zdecydowali, że nie odpiszą na ten cel ani grosza.

Czytaj więcej o tym: Wyniki Banku Millennium: pół miliarda złotych straty i… dobra sytuacja (subiektywnieofinansach.pl)

To kontrowersyjne. Getin Bank ma portfel kredytów walutowych (głównie indeksowanych do franków) w wysokości 8,3 mld zł. Z kolei utworzone do tej pory rezerwy na ryzyko prawne związane z tymi kredytami wynoszą niecałe 280 mln zł przy wartości spraw znajdujących się w sądzie na poziomie 2,1 mld zł (w sumie jest to prawie 6 850 spraw).

Gdyby Getin chciał „dorezerwować się” do takiego poziomu, na jakim są pod tym względem inne duże „frankowe” banki, to musiałby pewnie wrzucić w rezerwy jeszcze miliard złotych. To by już wybitnie źle rokowało jeśli chodzi o jego przyszłość. Getin Bank tłumaczy w sprawozdaniach brak dodatkowych rezerw na ryzyko prawne tym, iż…

„Klauzule banku zawarte we wzorcach umów kredytu indeksowanego kursem walut obcych nie zostały wpisane do rejestru klauzul niedozwolonych prowadzonego przez Prezesa UOKiK (…) W przedmiotowych klauzulach brak jest bowiem blankietowego odesłania do „tabeli kursowej”, której sposób tworzenia nie został określony w umowie kredytu i która ulega zmianom w ciągu dnia. A głównie takie blankietowe odesłania były kwestionowane przez UOKiK. Kwestionowane były również klauzule odsyłające do tabel kursowych bez wskazania źródła odczytu kursu, chwili jego odczytu lub czasu obowiązywania kursów. W przypadku klauzul [Getin – red’] banku nie mamy do czynienia z żadną z takich sytuacji”

Getin Bank stoi na więc stanowisku, że klauzule indeksacyjne zawarte w jego wzorcach umownych z klientami…

„Nie stanowią niedozwolonych postanowień umownych, gdyż nie są one sprzeczne z dobrymi obyczajami ani nie naruszają w stopniu rażącym interesów konsumentów, a tym samym nie powinny stanowić podstawy do orzekania przez sądy powszechnie o nieważności umów kredytowych je zawierających”

Ze sprawozdania finansowego Getinu wynika, że do końca pierwszej połowy tego roku zakończyły się prawomocnie łącznie 183 sprawy sądowe wytoczone przez klientów, którzy zaciągnęli w Getinie kredyty indeksowane do waluty obcej. W 131 sprawach sądy uznały rację banku, a w 52 w całości lub części rację klienta (ale w większości tych przypadków bank walczy jeszcze o kasację w Sądzie Najwyższym). Warto pamiętać, że te statystyki zawierają w sobie „stare” orzecznictwo sądowe, jeszcze sprzed zmiany na korzyść kredytobiorców, którą przyniósł wyrok w sprawie kredytu państwa Dziubaków.

Getin podał też, że w samym pierwszym półroczu 2021 r. sądy rozstrzygnęły prawomocnie 23 sprawy frankowe, z czego dziewięć wyroków było na korzyść klientów, osiem wyroków na korzyść banku, a sześć spraw zostało umorzonych (prawdopodobnie dlatego, że nastąpiła ugoda, co należy interpretować jako sukces klienta).

Czy w sprawie franków Getin gra va banque? I czy mógłby grać inaczej?

Powstaje jednak pytanie, czy założenia dotyczące tego, że bank będzie wygrywał w sądach większość sporów z frankowiczami (a one leżą u podstaw decyzji o nietworzeniu dodatkowych rezerw) nie są zbyt odważne. Z drugiej strony bank dziś jest w takiej sytuacji finansowej, że tworząc rezerwy „na wszelki wypadek” w zasadzie ukręciłby bat na siebie, bo musiałby wykazać znów gigantyczne straty.

Najwyraźniej w Getinie postanowili przeczekać i liczą na to, że kluczowe dla dalszych wypadków orzeczenie Sądu Najwyższego w sprawie kredytów frankowych nie będzie jednak takie złe. Jest to gra va banque, ale chyba nie ma innego wyjścia, jak w tę grę grać.

Czytaj też: Czy straty BPH i rezerwy na pozwy frankowiczów mogą „położyć bank? (subiektywnieofinansach.pl)

Czytaj też: Bank Pekao znów ma wyniki: powrót bankowej inwestycji emerytalnej? (subiektywnieofinansach.pl)

—————–

Najnowszy podcast „Finansowe sensacje tygodnia”: posłuchaj!

W tym odcinku podcastu „Finansowe sensacje tygodnia” przyglądamy się aż czterem sensacjom. Najważniejsza z nich to nasze sensacyjne podwyżki wynagrodzeń. Czy rzeczywiście jest tak, jak mówi premier, że nie musimy bać się inflacji, bo wszyscy więcej zarabiamy? Kto naprawdę może liczyć na podwyżki większe od inflacji, a kto nie? Poza tym sensacyjne wyniki badań o Polakach, którzy nie wierzą, że ktoś ich może okraść z danych, sensacyjne afery z deweloperami, którzy oddają nam mieszkania z wadami oraz sensacyjne wejście nowej platformy streamingowej na polski rynek – robi się już ciasno od tych wszystkich abonamentów. Zapraszam do posłuchania pod tym linkiem oraz na Spotify, Apple Podcast, Google Podcast i na kilku innych platformach.

———

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Obawiasz się inflacji? Sprawdź też „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?