Dziś wyniki finansowe za pierwsze półrocze ogłosił Bank Pekao, drugi największy bank na polskim rynku. Warto się im przyjrzeć, bo to jeden z nielicznych dużych banków, który – dzięki temu, że nie ma problemów z kredytami frankowymi – już wrócił do zarabiania takich pieniędzy jak przed pandemią. I znów płaci akcjonariuszom najwyższą dywidendę wśród wszystkich banków. Kto ma jego akcje, dostanie tyle, ile by zarobił na depozycie oprocentowanym na 3,3% rocznie. Czy to zapowiedź, że akcje przynajmniej niektórych banków znów staną się wymarzoną inwestycją na emeryturę?

W pierwszym półroczu 2021 r. Bank Pekao zarobił na czysto aż 850 mln zł. Co prawda będzie mu trudno pobić wynik z lat 2018-2019 r., gdy pokazał 2,29 mld zł oraz 2,16 mld zł zysku netto, ale w porównaniu z wynikiem z pandemicznego zeszłego roku (1,1 mld zł zysku) naprawdę nie ma się czego wstydzić.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Za wszystko oczywiście płacą klienci. Wnikając w głąb sprawozdań finansowych „Żubra”, można znaleźć informację, że o ile na odsetkach zarobił w tym roku mniej niż w poprzednim, to na prowizjach – aż o 9% więcej (czyli wyjął z kieszeni klientów 100 mln zł dodatkowych prowizji). Dochód z prowizji stanowi już jedną trzecią łącznych dochodów banku, czemu trudno się dziwić – mając masę stałych klientów, można ich powoli dociążać prowizjami i zastępować spadające zyski z odsetek w erze niskich stóp dochodem prowizyjnym.

Bank Pekao i jego wyniki. Na czym zarabia ten „Żubr”?

Przeglądając dochody Banku Pekao z prowizji, zwróciłem uwagę na szybko rosnące dochody z prowizji kredytowych (aż 32 mln zł więcej niż rok temu) oraz ze spreadu walutowego (15 mln zł). I to jest typowe dla wielu banków – czasem też rosną dynamicznie dochody z prowizji za prowadzenie rachunków (banki podwyższają opłaty posiadaczom „starych” pakietów i liczą, że ci się nie zorientują) oraz z kart płatniczych. W przypadku Banku Pekao, który chlubi się jednym z najtańszych na rynku pakietów konto + karta wielowalutowa (rzeczywiście jest tanio!), te składniki prowizji nie poszły w górę.

Na pewno „Żubrowi” nie zaszkodziło przejęcie klientów upadłego Idea Banku. Choć w publicznej narracji mówiło się, że to trup, to w gruncie rzeczy Bank Pekao może wyciskać z przejętych „za darmo” klientów sporo grosza, a zobowiązań bankruta spłacać nie musi (bo ich nie przejął).

O Banku Pekao mówiło się, że dość chaotycznie tnie koszty i automatyzuje procesy, powodując niezadowolenie pracowników (bo albo ich zwalniano, albo dokładano obowiązków) i obniżkę jakości obsługi klientów. W wynikach finansowych ani w liczbie obsługiwanych klientów tego nie widać, choć w raporcie Pekao nie znalazłem dokładnych danych, które by tego bezsprzecznie dowiodły lub zaprzeczyły.

Bank podaje, że ma 5,4 mln klientów detalicznych oraz prowadzi 6,67 mln rachunków. To więcej niż rok temu (6,37 mln), ale nie wiemy, ile z nich to przejęte konta klientów Idea Banku. Wiemy natomiast, że przez rok „osad depozytowy” w Banku Pekao wzrósł ze 110 mld zł do 123 mld zł, a pieniędzy w funduszach inwestycyjnych – z 17 mld zł do 21 mld zł.

Wyniki Banku Pekao poprawiło też to, że „Żubr” ściął dość znacznie koszty związane z utrzymaniem sieci placówek. Na koniec 2019 r. miał ich 805, a teraz już tylko 669. Bank zlikwidował też 100 bankomatów (ma ich 1550).

Czytaj też: 20% Polaków wyjedzie latem. Ubezpieczenie turystyczne kupią w banku? (subiektywnieofinansach.pl)

A po co nam rezerwa?

Wyniki Banku Pekao są imponujące, ale analizując ich przyczyny, trzeba się jednak odrobinkę zadumać. Patrząc na podstawową działalność banku, widać, że ani przychody, ani koszty nie różnią się bardzo od zeszłorocznych, czyli z pandemicznego pierwszego półrocza.

Tym, co spowodowało drastyczną poprawę zysków banku, jest przede wszystkim zmiana salda rezerw na niespłacane kredyty (było 805 mln zł, jest 367 mln zł). Trudno określić, czy wynika ona z rozwiązywania rezerw tworzonych w zeszłym roku „na wszelki wypadek” czy ze zmiany polityki ryzyka (bank wymienił członka zarządu odpowiedzialnego za te sprawy, poprzedni odszedł do mBanku).

Można narzekać, ale warto też powiedzieć, że porównywalny gabarytowo Santander Bank przez pół roku zarobił tylko 374 mln zł, gdy przed pandemią – w 2019 r. – miał 2,2 mld zł. A mBank, nieco mniejsza od „Żubra” instytucja finansowa, która przed pandemią zarabiała 1,1-1,3 mld zł rocznie, w pierwszym półroczu tego roku miał 108 mln zł zysku netto. O półmiliardowej stracie Banku Millennium nawet nie wspominam, choć przecież kondycja tego banku mimo wszystko jest niezła.

„Żubr” ma wielkie plany, ale nie będzie łatwo ich zrealizować

W 2024 r. Bank Pekao chce mieć rentowność kapitału własnego (obrazuje to wskaźnik ROE) na poziomie 10% – to zupełnie nieosiągalna wartość dla większości banków w Polsce, bo banki z jednej strony są ciśnięte przez państwo (najwyższy w Europie podatek od kredytów), z drugiej przez NBP (zerowe stopy procentowe i powiązana z nimi ustawa antylichwiarska), a większość też przez rezerwy na ryzyko prawne (frankowicze). W Banku Pekao jest trochę kredytów frankowych (sam „Żubr” ich nigdy nie udzielał, ale przejął okruchy portfela po podziale Banku BPH), ale nie ma ona wpływu na kondycję finansową banku. A BPH… cóż, to już tylko kadłubek dawnego banku. I zaczyna mu grozić likwidacja.

Ten cel 10-procentowej rentowności kapitału własnego ma być osiągnięty głównie przez zwiększanie portfela kredytowego o 6-8% rocznie (co będzie wymagało od banku odważniejszej walki na rynku i akceptowania nieco wyższego ryzyka, czego nigdy robić nie potrafił) oraz – i tu ważna informacja dla klientów – zwiększania o 8 punktów bazowych (czyli niecałe 0,1%, punktu procentowego) rocznie marży odsetkowej.

Na razie marża odsetkowa banku – czyli hipotetyczna różnica między odsetkami wypłacanymi klientom a inkasowanymi z tytułu produktów kredytowych – wynosi 2,29% (przed pandemią było to 2,88%, a porównywalny gabarytowo Santander Bank ma dziś marżę 2,59%). Trzeba będzie więc zapomnieć o wzroście oprocentowania depozytów, które u „Żubra” i tak nigdy nie powalało na kolana.

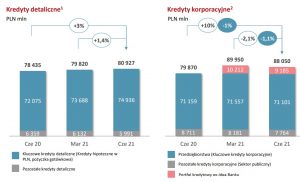

Zwiększanie portfela kredytowego może być nie lada wyzwaniem, bo o ile Bank Pekao jest liderem na niwie finansowania dużych przedsiębiorstw, to „skille sprzedażowe”, jeśli chodzi o finansowanie klientów indywidualnych, wymagały zawsze poprawy. I zresztą w wynikach Banku Pekao widać, że przez rok portfel kredytów dla „indywidualsów” urósł o 2,5 mld zł, a dla firm i korporacji – o 8,3 mld zł. Inna sprawa, że ten wzrost wynika głównie z przejęcia portfela kredytowego Idea Banku. Łącznie wartość kredytów udzielonych przez Bank Pekao to 169 mld zł.

Czytaj też: Które banki w Polsce złożyły już obietnicę, że nie będą finansowały „brudnej” energetyki?

Lepiej mieć akcje tego banku, niż trzymać w nim depozyt

Ale tym, co sprowokowało mnie, by bliżej przyjrzeć się wynikom finansowym „Żubra”, nie są wyniki, jakie pokazał Bank Pekao, lecz informacja o powrocie banku do wypłacania dywidendy. W zeszłym roku miał chwilową przerwę wynikającą z pandemii, ale teraz wysoka rentowność pozwala na dzielenie się zyskami z udziałowcami. Z zeszłorocznego zarobku na dywidendę pójdzie 75%, co oznacza 3,21 zł na akcję i stopę dywidendy na poziomie 3,3%.

Stopa dywidendy to procent jaki stanowi dywidenda w stosunku do ceny akcji. Z punktu widzenia długoterminowego inwestora – który ulokował pieniądze w solidnej, „niezniszczalnej” spółce na 20-30 lat – nie ma znaczenia cena akcji (bo ona co najmniej nie powinna się zmieniać), lecz właśnie dywidenda, będąca w tym momencie ekwiwalentem bankowego depozytu.

Patrząc na historię wypłat dywidendy przez Bank Pekao, jego udziałowcy w długim terminie wyszli na posiadaniu akcji „Żubra” lepiej niż na trzymaniu pieniędzy w banku – od wielu lat stopa dywidendy wynosiła 5-6%. Obecne 3,3% to też „odsetki” nie do pogardzenia w porównaniu z zerem, które można dostać na depozycie w banku. Więcej informacji o dywidendach w Pekao jest w tym tekście.

Oczywiście Bank Pekao ma za sobą dużą wahliwość ceny akcji, ale w długiej perspektywie – poniżej wykres za 20 lat – ulokowane w tej firmie pieniądze nie straciły na wartości. A jeśli „Żubr” wróci na ścieżkę przedpandemicznych zysków, to o jego wycenę w długim terminie chyba nie trzeba się będzie martwić (zawsze był relatywnie „tanim” bankiem ze względu na nudny, konserwatywny profil działalności).

Banków, które prowadziłyby swój nudny, „niezabijalny” biznes i przy tym płaciłyby dywidendy ,wcale nie ma tak dużo. Ze względu na problem frankowy albo niską rentowność wiele banków ma od dobrych kilku lat bana na wypłacanie dywidendy od Komisji Nadzoru Finansowego. Wyniki, które miał i ma Bank Pekao sprawiają, że nigdy nie miał takich ograniczeń.

Wyniki Banku Pekao: czy to inwestycja dla twojej babci?

Bank Pekao chlubi się mianem najstabilniejszego i najbardziej odpornego na kryzysy banku w Polsce. I coś w tym jest. Kilka dni temu europejski nadzór bankowy EBA upublicznił wyniki stress-testów przeprowadzonych na kilkudziesięciu największych bankach w Europie i Bank Pekao zajął w tej klasyfikacji drugie miejsce (wygrał któryś ze skandynawskich banków).

Komisja Nadzoru Finansowego oczekuje od „Żubra” posiadania 11,5 mld zł kapitału (11,2% skali działalności banku), a bank w bilansie pokazuje niemal 26 mld zł „tłuszczyku” kapitałowego (18,2% skali działalności). Z tego punktu widzenia – przy założeniu, że jeszcze przez jakiś czas będziemy się męczyli z niskimi stopami procentowymi – to może być dość dobry pomysł na ulokowanie kawałka oszczędności na długi termin z nadzieją na kilka procent rocznej dywidendy oraz na stabilne notowania akcji banku na giełdzie.

Czynnikiem ryzyka jest tutaj państwowy właściciel pakietu kontrolnego Banku Pekao. Krótko mówiąc, czasami do banku może wpadać pan Sasin. Największym beneficjentem dywidendy wypłacanej przez „Żubra” będzie grupa PZU (ma 20% akcji Banku Pekao) oraz Polski Fundusz Rozwoju (niecałe 13%).

—————–

Najnowszy podcast „Finansowe sensacje tygodnia”: posłuchaj!

W tym odcinku podcastu „Finansowe sensacje tygodnia” przyglądamy się aż czterem sensacjom. Najważniejsza z nich to nasze sensacyjne podwyżki wynagrodzeń. Czy rzeczywiście jest tak, jak mówi premier, że nie musimy bać się inflacji, bo wszyscy więcej zarabiamy? Kto naprawdę może liczyć na podwyżki większe od inflacji, a kto nie? Poza tym sensacyjne wyniki badań o Polakach, którzy nie wierzą, że ktoś ich może okraść z danych, sensacyjne afery z deweloperami, którzy oddają nam mieszkania z wadami oraz sensacyjne wejście nowej platformy streamingowej na polski rynek – robi się już ciasno od tych wszystkich abonamentów. Zapraszam do posłuchania pod tym linkiem oraz na Spotify, Apple Podcast, Google Podcast i na kilku innych platformach.

———

WYJEŻDŻASZ NA WAKACJE? NIE ZAPOMNIJ O KARCIE WIELOWALUTOWEJ

Wyjeżdżasz na wakacje za granicę? Potrzebujesz karty wielowalutowej. To najtańsza metoda płatności za zakupy w walutach obcych. Od niedawna taką kartę oferuje m.in. kantor internetowy Cinkciarz.pl (Partner bloga „Subiektywnie o Finansach”). Dostępna jest fizyczna karta (15 zł za wydanie, bez opłat za obsługę) lub wirtualna karta (za darmo, służy do płatności w internecie oraz zbliżeniowych płatności telefonem czy zegarkiem). W obu wariantach kartą można płacić w złotych i 160 innych walutach – bez wysokich spreadów prowizji i ukrytych opłat. Zapraszam do wypróbowania karty. Konto na Cinkciarz.pl oraz wielowalutową kartę na wakacje MOŻNA ZAMÓWIĆ TUTAJ. Warto to zrobić z wyprzedzeniem, żeby karta zdążyła dotrzeć do portfela przed wyjazdem. Pod tym linkiem jest recenzja tej karty, którą zamieściliśmy na „Subiektywnie o Finansach” zaraz po jej debiucie.

———

ZAINWESTUJ CZĘŚĆ SWOICH OSZCZĘDNOŚCI Z ROBOTEM INVESTO

Na świecie ludzie, którzy nie mają ogromnych oszczędności i nie znają się na inwestowaniu, coraz częściej korzystają z robodoradców. Jak działa taki automat pomagający w inwestowaniu pieniędzy? Zapraszam do przeczytania tutaj. Jak dzięki niemu ludzie na Zachodzie inwestują pieniądze? Przeczytaj tutaj. W Polsce usługi robodoradztwa oferuje od niedawna swoim klientom ING Bank. Można z nich skorzystać zakładając Investo za pomocą serwisu internetowego albo aplikacji mobilnej (ZAPRASZAM DO KLIKNIĘCIA W TEN LINK I POZNANIA SZCZEGÓŁÓW).

Wkrótce opiszę swoje prywatne doświadczenia z Investo po zainwestowaniu tam własnych oszczędności. Już teraz zapraszam natomiast do obejrzenia klipu wideo, w którym opowiadam z czym to sie je (dosłownie!). A także do posłuchania podcastu, w którym rozmawiam z ekspertem od robodoradców. Więcej na temat działania Investo oraz pobieranych od klientów opłat napisałem tutaj.

———

PRĄD W TELEFONIE, CZYLI Z TĄ APKĄ WYGODNIE OBNIŻYSZ RACHUNKI

Jeśli mieszkasz we Wrocławiu, to już dziś możesz skorzystać z możliwości kontrolowania swoich wydatków na prąd! Trójmiejska firma Fortum – renomowany, pochodzący ze Skandynawii sprzedawca energii – oferuje rozwiązanie „Prąd w telefonie”, dzięki któremu – w powiązaniu z inteligentnym licznikiem w Twoim mieszkaniu – możesz bardzo łatwo kontrolować swoje wydatki na prąd, obniżyć rachunki za energię i wygodnie doładowywać konto w czasie rzeczywistym. Samcik testował to na własnej skórze. Z propozycji dołączenia do tej innowacji możesz skorzystać, KLIKAJĄC TEN LINK