W historii zdarzały się okresy, kiedy wartość depozytów w bankach malała. Ale nigdy Polacy nie wycofali w ciągu miesiąca tak dużej kwoty jak ostatnio. Czy to trwały trend? Czym może być spowodowany odpływ depozytów? Czy wycofane z banków pieniądze trzymamy w skarpecie, przeznaczyliśmy je na zakup nieruchomości, a może na inwestycje na rynku kapitałowym? A może po prostu… wydajemy je w sklepach? Co by to oznaczało dla tych, którzy jeszcze w bankach z pieniędzmi zostali?

Chyba każdy już wie, że nie opłaca się oszczędzać w bankach. Stopy procentowe są bliskie zeru. Niewiele więcej wyciśniemy z odsetek od depozytów. Jak podaje bank centralny, średnie oprocentowanie lokat na dwa i trzy miesiące oferowanych w maju (to najświeższe dane) wynosiło średnio 0,3% w skali roku (choć w grudniu 2020 r. było to jeszcze 0,7%). Na pozostałych rodzajach depozytów można zarobić 0,1-0,2%.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

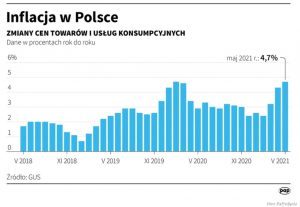

Ale to i tak żart z klientów przy sięgającej blisko 5% inflacji. Na dodatek banki co jakiś czas straszą wprowadzeniem ujemnego oprocentowania. To się jeszcze nie stało (w przypadku klientów indywidualnych), więc jedyną zaletą przechowywania oszczędności w bankach wydaje się być bezpieczeństwo. Bank to taki wirtualny sejf, bo system gwarantowania depozytów chroni je do równowartości 100 000 euro.

Przeczytaj też: Masz oszczędności w banku i obawiasz się o ich wartość? Prezes NBP brutalnie (lecz chyba niechcący) zdradził „tajemnicę pontyfikatu”

Odpływ depozytów nie tylko z lokat terminowych

Już od pewnego czasu można zaobserwować trend spadającej wartości oszczędności na lokatach terminowych. Trwa on mniej więcej od wiosny 2019 r. Wówczas na lokatach złotowych Polacy trzymali ok. 284 mld zł. Od tamtej pory „portfel lokat” skurczył się aż o ponad 121 mld zł. Mimo tego ogólny stan naszych oszczędności w bankach rósł. Klienci nie zakładali nowych lokat i nie rolowali tych, które się kończyły. Pieniądze trafiały na depozyty bieżące, a więc konta osobiste lub oszczędnościowe.

Aż do teraz, a konkretnie do maja tego roku. Z tego miesiąca pochodzą bowiem najświeższe dane o stanie naszych oszczędności w bankach. Maj był miesiącem, kiedy pieniądze odpłynęły nie tylko z lokat terminowych, ale również z rachunków bieżących. W efekcie oszczędności gospodarstw domowych „globalnie” stopniały w porównaniu z kwietniem. Co więcej, był to rekordowy miesięczny odpływ oszczędności z banków w historii pomiarów.

Przeczytaj też: Kredyty hipoteczne ze stałym oprocentowaniem już w ofercie wszystkich banków. Ile trzeba dopłacić za 5 lat spokoju w spłacie kredytu?

Banki nigdy jeszcze nie straciły tyle naszych pieniędzy

Bank centralny zbiera dane, a przynajmniej je upublicznia, od grudnia 1996 r. Choć to żmudna robota, postanowiłem prześledzić stan depozytów na przestrzeni ostatniego ćwierćwiecza. Wiele razy zdarzało się, że stan oszczędności spadał, ale zwykle była to skala rzędu kilkuset milionów złotych.

Największy odpływ depozytów rozpoczął się w lutym 2002 r. i zatrzymał się dopiero w listopadzie 2004 r. Polska gospodarka była wówczas w kiepskiej kondycji, czym można wyjaśnić ten odpływ. W tym czasie oszczędności gospodarstw domowych przechowywane w bankach skurczyły się w sumie o 13 mld zł.

Kilka razy mieliśmy do czynienia z dużym odpływem depozytów w krótszym okresie. W 2007 r. – od stycznia do czerwca – ubyło 4,3 mld zł. To był czas boomu na rynku nieruchomości, ceny szalały. Nie wykluczone więc, że wyciągaliśmy zaskórniaki z banków i kupowaliśmy mieszkania. W 2012 r. – od lutego do kwietnia – „wyparowało” 3,3 mld zł. Rok później – od marca do maja – 3,9 mld zł.

W maju 2017 r. stan depozytów obniżył się o 5,1 mld zł względem kwietnia, a w 2020 r. – od czerwca do sierpnia – o 5,5 mld zł. Ale to pikuś przy tym, co obserwujemy teraz. W kwietniu 2021 r. na zlotowych depozytach (wszystkich typów) leżało 916,5 mld zł, na koniec maja o 9 mld zł mniej. Możemy więc mówić o rekordowym odpływie depozytów.

Nieruchomości, giełda, skarpeta – gdzie podziały się pieniądze?

Co się stało z tymi pieniędzmi? Nie można już zrzucać winy tylko na nieatrakcyjną ofertę lokat terminowych, bo zmalała nie tylko ich wartość, ale również stan na rachunkach oszczędnościowo-rozliczeniowych lub oszczędnościowych (o ok. 4 mld zł).

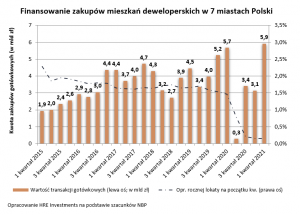

Pierwszy trop kieruje nas na rozgrzany do czerwoności rynek nieruchomości. W marcu na zakup mieszkania pożyczyliśmy w bankach (dane Biura Informacji Kredytowej) 7,8 mld zł, w kwietniu rekordowe 8,6 mld zł, a w maju 6,5 mld zł. Maj był „słabszy”, ale to i tak więcej niż przed wybuchem pandemii, kiedy miesięczna sprzedaż nie przekraczała 6 mld zł.

Pieniądze, które w maju „zniknęły” z kont bankowych, mogły pójść np. na wkład własny. Jeśli założymy, że do każdego udzielonego kredytu klienci musieli zapewnić 20% własnych środków, wyjdzie ok. 1,6 mld zł. To oczywiście uproszczenie, bo część kredytów zaciągana jest z wyższym wkładem własnym albo w ogóle za gotówkę (bank centralny szacuje, że w I kw. 2021 r. ok. 70% środków przeznaczanych na zakup nieruchomości pochodzi ze środków własnych klientów lub ze sprzedaży innej nieruchomości).

Klienci mogli też „zagłosować” portfelami i wycofać pieniądze z banków, jeśli i tak tracą na wartości. Po co płacić za prowadzenie rachunku bankowego i za utrzymywanie karty płatniczej, skoro swoje niewielkie zaskórniaki można trzymać w domu?

O tym powiedziałyby nam dane o wartości gotówki w obiegu. Na koniec pierwszego kwartału 2021 r. w portfelach, skarpetach czy skarbonkach znajdowało się aż 332,8 mld zł (to aż o 64 mld zł więcej niż w pierwszych trzech miesiącach 2020 r.). Widać trend wzrostowy, ale nie ma jeszcze danych z drugi kwartał.

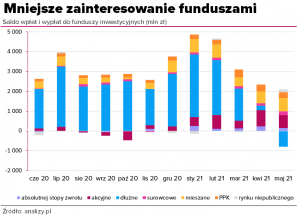

A może kasa poszła na inwestycje? Jak podają Analizy Online, w maju wartość aktywów funduszy inwestycyjnych wrosła o 2,9 mld zł, choć trzeba pamiętać, że ten wzrost wynika zarówno z nowych wpłat, jak też z czynników „inwestycyjnych”, a więc wzrostu wartości jednostek funduszy. Analizy.pl podają też liczby dotyczące salda wpłat i wypłat już po uwzględnieniu zmian rynkowych, ale akurat w maju nie było widać szczególnego wzrostu zainteresowania zakupem jednostek uczestnictwa funduszy.

Inna sprawa, że przecież pieniądze wycofane z banków nie musiały popłynąć do inwestycji natychmiast, mogą czekać „zaparkowane” gdzieś w domowych skarbczykach (choć to byłoby dziwne, bo inwestycje w funduszach i biurach maklerskich są zdematerializowane, tam nie wpłaca się gotówki, więc na ten cel najwygodniej byłoby trzymać pieniądze „zaparkowane” w banku).

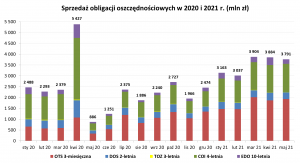

Zakupy obligacji skarbowych – które czasem potrafiły „wyjąć” z naszych kieszeni kilka miliardów złotych więcej – też jakoś szczególnie w maju nie wzrosły, choć przecież utrzymywały się na wysokim poziomie:

Odpływ depozytów to trwały trend czy „wypadek przy pracy”?

Jest jeszcze jedna możliwość: że część z tych 9 mld zł po prostu przeznaczyliśmy na… zakupy sprzętu AGD, elektronicznego, samochodów. Widząc, że ceny rosną lawinowo po prostu ten i ów mógł dojść do wniosku, że nie ma co czekać na spadek realnej wartości oszczędności, tylko trzeba sobie coś kupić, zanim jeszcze bardziej podrożeje.

To jednak byłby bardzo zły sygnał dla tych, którzy jeszcze trzymają w bankach pieniądze. Świadczyłby bowiem o spadku wiary niektórych Polaków w to, że inflacja jest pod kontrolą. Zakupy elektroniki czy sprzętu AGD (który zaraz po opuszczeniu sklepu traci na wartości kilkanaście procent) to byłby znak, że Polacy spodziewają się lawinowego wzrostu cen. Nawet jeśli nie jest to racjonalne, to już same te oczekiwania mogą wywołać taki właśnie efekt (pisaliśmy o tym w tekście o spirali cenowo-płacowej, której nie obawia się prezes NBP, choć powinien).

Warto bardzo uważnie patrzeć na kolejne dane NBP dotyczące salda naszych pieniędzy w bankach. Niezależnie od tego, co zrobiliśmy z już wycofanymi pieniędzmi, dane majowe obrazujące odpływ depozytów pokazują, że klienci banków zaczęli tracić cierpliwość. Jeszcze jakiś czas temu wydawało się, że pieniądze z nieopłacalnych lokat trafiają do „poczekalni”, czyli na ROR-y. Teraz coraz bardziej możliwe jest, że w ogóle wypłyną z banków.

Czy tym trendem – mam na myśli odpływ depozytów – należy się przejmować? Myślę, że tak. To w dużym stopniu efekt polityki banku centralnego, który z uporem maniaka utrzymuje prawie zerowe stopy procentowe przy silnie rosnących cenach. Polacy nie mają wyjścia i zaczynają szukać poza bankami innych przystani dla swoich oszczędności, np. na rynku nieruchomości czy rynku kapitałowym. Obawiam się, że nie wszyscy rozumieją ryzyka, jakie wiążą się z tymi inwestycjami.

Gdyby pieniądze z oszczędności – których i tak nie mamy przecież za dużo – miały pójść na konsumpcję (wskutek przekonania, że „wszystko drożeje”) to byłoby jeszcze gorzej. Oznaczałoby to, że Polacy zaczynają sami „niszczyć” swoje oszczędności, nie wierząc w siłę polskiej waluty. Musimy oczywiście chwilę poczekać na dane czerwcowe i lipcowe, żeby przekonać się czy mamy do czynienia z trendem czy tylko „wypadkiem przy pracy”.

POSŁUCHAJ NOWEGO ODCINKA PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W tym odcinku podcastu „Finansowe sensacje tygodnia” dziwimy się niepomiernie opowieściom wiceministra finansów o tym, kto to niby jest w Polsce klasą średnią, a kto nią nie jest. Gość się chyba urwał z choinki, ale może nie? Sprawdzamy też skąd się biorą wysokie ceny paliwa i ile w tym winy pazernych koncernów paliwowych z Orlenem na czele, a ile okoliczności niezależnych od nas wszystkich. A na koniec prześwietlamy nadmorskie „paragony grozy”. Okazuje się, że znaleźliśmy je wcale nie tam, gdzie wszyscy szukają. Zapraszamy do posłuchania pod tym linkiem oraz w Google Podcast, Apple Podcast i na kilku innych platformach podcastowych.

W tym odcinku podcastu „Finansowe sensacje tygodnia” dziwimy się niepomiernie opowieściom wiceministra finansów o tym, kto to niby jest w Polsce klasą średnią, a kto nią nie jest. Gość się chyba urwał z choinki, ale może nie? Sprawdzamy też skąd się biorą wysokie ceny paliwa i ile w tym winy pazernych koncernów paliwowych z Orlenem na czele, a ile okoliczności niezależnych od nas wszystkich. A na koniec prześwietlamy nadmorskie „paragony grozy”. Okazuje się, że znaleźliśmy je wcale nie tam, gdzie wszyscy szukają. Zapraszamy do posłuchania pod tym linkiem oraz w Google Podcast, Apple Podcast i na kilku innych platformach podcastowych._________________

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Obawiasz się inflacji? Sprawdź też „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

_________________

PRZYGOTUJ SWOJE OSZCZĘDNOŚCI NA INFLACJĘ:

>>> Tutaj dwa słowa o antyinflacyjnych obligacjach skarbowych i o tym, które teraz najlepiej wybrać. A do wzięcia jest nawet 4-5% rocznie na długoterminowych obligacjach i 1% na tych względnie krótkoterminowych

>>> Warto też wiedzieć, że w niektórych bankach pozwalają kupować covidowe obligacje BGK z poziomu zwykłego konta osobistego. Potencjalny dochód może sięgnąć prawie 1% w skali roku. Inflacja częściowo może być dogoniona.

>>> A tutaj trzy w miarę bezpieczne sposoby lokowania oszczędności niebędące depozytami, pozwalające chronić pieniądze przed inflacją

>>> Tutaj macie trzy przykładowe strategie lokowania oszczędności na dłużej, oparte na funduszach inwestycyjnych

>>> Tutaj dwa słowa o możliwościach lokowania oszczędności w największe firmy na świecie za pośrednictwem „automatycznych funduszy”, czyli ETF-ów, żeby uniezależnić się od szaleństwa polskich polityków

I jeszcze dwie zniżki przygotowane specjalnie dla czytelników „Subiektywnie o Finansach”:

>>> W ramach mojej współpracy z AXA TFI możesz dostać dwa razy po 200 zł, wpłacając pieniądze na konta IKZE oraz IKE – czyli inwestując w ramach „opakowania emerytalnego” związanego z gwarantowaną przez polski rząd ulgą podatkową Szczegóły tej promocji znajdziesz pod tym linkiem. Warto wpisać przy rejestracji kod promocyjny „msamcik2020” (działa zarówno przy promocji 200 za 2000 przy wpłatach do IKE, jak i do IKZE).

>>> W ramach współpracy edukacyjnej z F-Trust mam dla Ciebie kupon umożliwiający inwestowanie pieniędzy bez opłaty manipulacyjnej na internetowej platformie, na której znajdziesz setki funduszy inwestycyjnych. Należy kliknąć ten link, a potem wpisać kod promocyjny ULTSMA. Zapłacisz tylko wliczaną w wartość jednostek uczestnictwa opłatę za zarządzanie wybranym funduszem lub funduszami (jej ominąć się, niestety, nie da). Ale żadnych innych opłat nie będzie.

_________________