„Gdy państwo żyje na kredyt, to poprawia dobrostan obywateli i oni w tym celu nie muszą się zadłużać” – mówią zwolennicy jak najwyższego długu państwa. „Jeśli państwo przedobrzy z długiem – może wpędzić całe pokolenia w nędzę” – ostrzegają drudzy. A Pancerny Marian, czyli prezes NIK, krytykuje rząd za ukrywanie prawdziwego zadłużenia kraju. Czy jest się czym martwić? Dziś dług Polski wynosi 1,5 bln zł, co oznacza, że każdy z nas ma „na głowie” 40 000 zł. Albo spłacimy to z pomocą imigrantów z Ukrainy, Bangladeszu i Indii, albo czeka nas kryzys – uważa część ekonomistów. Czy mają rację? A może przesadzają?

Już nawet prezes NIK, krew z krwi PiS-owskiego jądra politycznego (chwilowo w konflikcie z tym jądrem) ostrzega, że pod pretekstem walki z pandemią rząd zastosował po raz pierwszy w historii mechanizmy służące wypychaniu wydatków poza budżet państwa. Teoretycznie to zgodne z prawem, ale zaburza przejrzystość i powoduje utratę kontroli przez parlament nad wydatkami państwa. W ten sposób został sfinansowany między innymi bon turystyczny, 13 emerytura, czy pomoc dla firm w ramach tarczy finansowych.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

„Z powodu pandemii dodatkowe wydatki były konieczne, ale istotne było, żeby interwencje prowadzić w sposób jasny i przejrzysty. Tego zabrakło” – skrytykował rząd Pancerny Marian. I nie on jeden krytykuje premiera Morawieckiego i jego ludzi za to, że zadłużyli nas za bardzo, zbyt chaotycznie (Jakub Borowski, ekonomista Credit Agricole przypomniał ostatnio, że przelicznik wydanej przez rządzących kasy do stopnia powstrzymania spadku PKB jest u nas jednym z mniej korzystnych – tylko 0,6), a przy okazji kombinując.

Jaki jest efekt tych kombinacji? I jaki może być w przyszłości? Bardzo ciekawe wnioski płyną z najnowszego raportu byłych pracowników Ministerstwa Finansów na temat długu Polski. Ludwik Kotecki, Sławomir Dudek i Paweł Wojciechowski w raporcie „Zagrożenia nadmiernego długu publicznego” wzięli na tapet dług Polski i rozłożyli go na czynniki pierwsze.

Na koniec roku – wedle oficjalnych rządowych dokumentów – dług Polski to 1,5 bln zł. Czyli 39 400 zł na głowę obywatela. Właściwie to już nie robi na nas wrażenia. Dwa lata temu cierpła nam skóra, gdy pisaliśmy, że dług publiczny przekroczył 1 bln zł – dziś informacja, że zapożyczyliśmy się jeszcze na dodatkowe pół biliona złotych, spływa po nas jak po kaczce.

W dwa lata rząd PiS zwiększył zadłużenie o ponad 400 mld zł. Sporo, ale czy z tego powodu słońce przestało świecić? Czy niebo zawaliło nam się na głowę? A może były to dobrze wydane pieniądze? O ile do niedawna rząd zadłużał nas po to, by rozpieszczać elektorat programem 500+ czy wyprawką szkolną (300 zł na dziecko), jak również 13. emeryturą, to ostatni, horrendalny wzrost zadłużenia, jest pokłosiem walki z pandemią. „Lepiej mieć dług, inflację i w miarę zadowolone społeczeństwo niż duże bezrobocie i kryzys” – mówią przedstawiciele rządu.

Czy rzeczywiście? Czy ten długi kiedykolwiek spłacimy? Kto nam w tym pomoże? A może nie ma sensu walczyć z zadłużeniem, tylko dać się ponieść fali (koniunkturze)? Sprawdzam!

Dług Polski i ryzyko bankructwo państwa: czy jest się czym martwić?

Gdy Kowalski żyje ponad miarę i ma długi (choć czasem mogą być niezawinione, zaciągnięte np. na sfinansowanie leczenia, którego nie refunduje NFZ), to problem ma cała rodzina. Kredyty trzeba spłacać, a jeśli nie zrobi tego Kowalski, to bank lub komornik zapuka do drzwi jego dzieci, wnuków i prawnuków (no chyba, że wywiną się odpowiednią opcją dziedziczenia).

A państwo? Państwo ma nieskończony horyzont życia, nie musi spłacać zadłużenia w określonym czasie. Działa raczej jak karta kredytowa – zadłużenie spłacamy co miesiąc, ale w kolejnym okresie rozliczeniowym znowu się zadłużamy. Czyli cały czas jesteśmy zadłużeni. Bogatsi, lepiej wykształceni, z dobrze płatną pracą mają większy limit na karcie, ponieważ ich wiarygodność i zdolność kredytowa jest większa. Podobnie w makroekonomii – kraje bogate o wysoko technologicznych gospodarkach, z walutą rezerwową (Niemcy, Japonia, USA), mogą sobie pozwolić najczęściej na większe bezpieczne zadłużenie.

Gdyby się uprzeć, to państwo długów spłacać… nie musi. Dramatycznie brzmiące sfomułowanie „bankructwo państwa” ma na celu wyłącznie podkreślenie, że skutki zbyt dużego zadłużenia są wyjątkowo dramatyczne dla gospodarki. Ale nad państwem nie ma żadnego prawa ani ponadnarodowej instytucji, która mogłaby zmusić rząd do spłaty długów. Choć w praktyce nawet w PRL-u rządzący Polską komuniści bali się, że „nieprzejednani zachodni finansiści ” za długi zaczną zajmować np. polskie samoloty czy statki, na domiar złego z całym ładunkiem, np. pomarańczy z Kuby czy węgla na eksport.

Ekonomiści zauważają, że dług publiczny ma zalety:

- w krótkiej perspektywie dług publiczny to dodatkowe pieniądze, które pomagają nakręcać wzrost gospodarczy;

- kupowanie obligacji rządowych może być dla inwestorów zagranicznych bezpieczniejszym sposobem inwestowania niż inwestowanie bezpośrednie w akcje czy inne aktywa prywatne lub publiczne;

- można użyć oszczędności zagranicznych do finansowania rozwoju swojego kraju;

- dług publiczny, poprawia standard życia i działa antycyklicznie. Umożliwia rządowi budowę nowych dróg i mostów, infrastruktury, poprawia edukację i inwestycję w kapitał ludzki i społeczny.

I pewnie tak też sądziła ekipa Edwarda Gierka, która zwiększyła zadłużenie Polski z 1,1 mld dol. na początku lat 70. do 24 mld dol. w 1980 r. Pieniądze zostały dosłownie przejedzone (sentyment do lat 70. jest ciągle żywy), ale potem Polska przeżyła w latach 80. jeden z największych kryzysów.

Nie każdy poziom długu publicznego jest bezpieczny i stabilny – każdy kraj ma swój własny, subiektywny wskaźnik „bezpieczeństwa”, powyżej którego dług w oczach finansujących go państw i instytucji staje się zbyt ryzykowny – inny jest dla Niemiec, inny dla notorycznie bankrutującej Argentyny, Grecji, a jeszcze inny dla Polski czy Węgier. Jak wyglądamy na tle świata?

Jaki mamy wpływ na koszt długu Polski? (Prawie) żaden!

Wiele osób wypomina poprzedniej ekipie, że nie zwiększała wydatków socjalnych. W praktyce nie mogła – Polska była w surowej, unijnej procedurze nadmiernego deficytu. Wszystko przez kryzys finansowy 2009 r. i 2013 r. – zgodnie z unijnym prawem, mogliśmy jedynie ciąć wydatki, a nie wprowadzać nowe. To się zmieniło dopiero w 2015 r. Po latach można się zastanawiać, jaki skutek dla zadłużenia (i oddłużenia) państwa miało zagarnięcie pieniędzy z OFE, wprowadzenie reguły wydatkowej, która ograniczała wzrost wydatków i inne triki ministerstwa finansów.

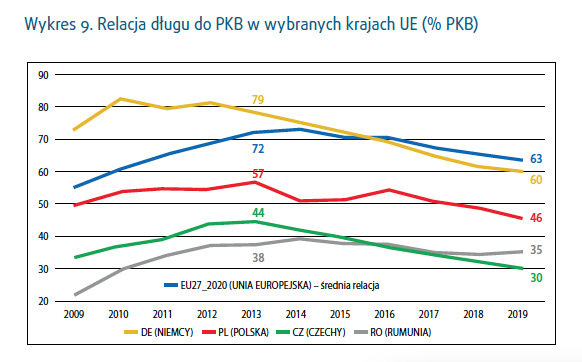

Wystarczy jednak spojrzeć na wykresy, by zrozumieć, że tylko w niewielkim stopniu, gospodarka taka jak nasza ma wpływ na to, jakie mamy zadłużenie – wszystko tak naprawdę zależy od koniunktury gospodarczej. Wszystko, czyli – relacja długu do PKB. Zmiany tego odsetka w różnych krajach podążają razem. Polska największe zadłużenie miała w 2013 r., gdy wynosiło 57% PKB (dziś to 60%, bo mieliśmy recesję i wzrost wydatków – podobnie jak cały świat). Taka sama sytuacja była praktycznie w większości unijnych krajów. Ostatnim wyjątkiem jest Rumunia, ale tam rzeczywiście rząd rozdaje pieniądze na prawo i lewo, w większej skali niż u nas.

Kolejny przykład – deficyt sektora finansów publicznych. Korelacja jest uderzająca – choć procenty są różne, to trendy jest taki sam – nieważne, czy mamy na myśli solidne Niemcy, pogrążoną w kryzysie Hiszpanię czy Polskę.

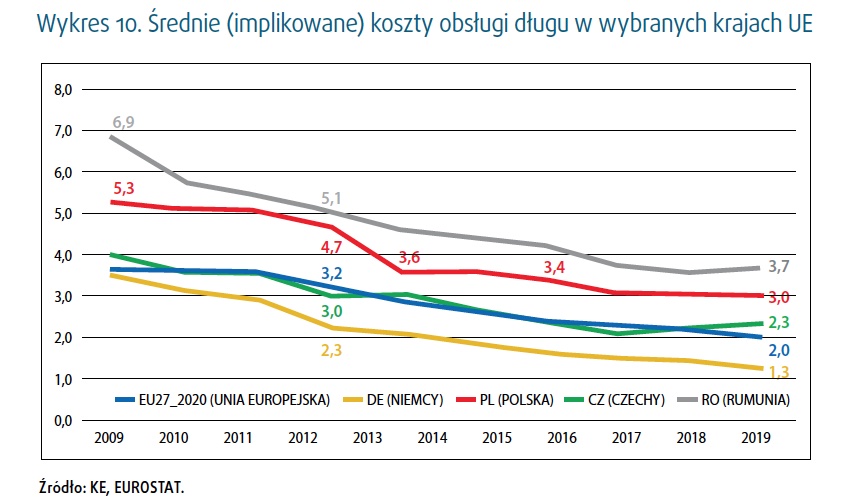

Podobnie jest z kosztami obsługi długu – nieważne, czy dług jest w rękach zagranicznych czy polskich banków, czy wcześniej funduszy emerytalnych. Jeśli na świecie są wysokie (a przynajmniej wyższe niż obecnie) stopy procentowe, to koszty życia na kredyt są większe. Gdy jest tanio – tanio jest wszędzie. Dla pewności umieściłem też wykres porównujący rentowności obligacji amerykańskich i polskich – wahnięcia są niemal identyczne.

Z drugiej strony, trzeba pamiętać, że każdy kraj startuje z innego pułapu – co innego znaczy, gdy Niemcy płacą za swój dług 1,3%, a Polska trzy razy tyle. Podobnie jest z długiem publicznym – uważa się (a właściwe taki benchmark wprowadził Bank Światowy), że kraje rozwinięte mogą się bezpiecznie zadłużać do 80% PKB. Dla porównania: kraje rozwijające nie powinny przekraczać 30% wskaźnika zadłużenia do PKB.

Problem zaczyna się wtedy, gdy – tak jak w Rumunii – rząd przekroczy cienką granicę dzielącą wydatki od przychodów, źle skalkuluje szanse, że dług zredukuje się sam poprzez wzrost gospodarczy i inflację. W takiej sytuacji relatywne zadłużenie rośnie tak szybko, że wymyka się spod kontroli. Czy właśnie taki los czeka Polskę?

Kiedy zapłaczemy z powodu długu?

Jedni ekonomiści powtarzają nam na okrągło, że Polska źle robi, że się zadłuża i pokazują licznik długu. Inni mówią, że zadłużać można się w nieskończoność i nic nam nie grozi. Gdzie jest prawda? Z pomocą przychodzą mądrości ludowe i powiedzenie, że „wszystko jest dla ludzi”, byleby z umiarem. Czy Polska ma umiar? Jakie są nasze perspektywy? Niestety, wychodzi na to, że partia rządząca trochę przeholowała z zadłużaniem. Dlaczego?

Po pierwsze – dług został wyjęty z budżetu i włożony w fundusze celowe finansowe przez PFR i BGK. To zaciemnia rzeczywisty obraz sytuacji – pozwala zadłużać się ponad wpisaną w konstytucji miarę 60% PKB, choćbyśmy oficjalnie, zgodnie z metodologią unijną, byli zadłużeni na 80%.

Po drugie – można się zadłużać, ale zgodnie z doktryną, która mówi, że zadłużenie jest narzędziem walki z kryzysem, a nie kaprysem. I że po zadłużeniu się w złych czasach, warto się oddłużać, kiedy w gospodarce jest okres prosperity. W Polsce rząd, zwiększając zadłużenie, działa nie antycyklicznie, ale procyklicznie. A efekt jest taki, że PKB nakręcane jest nie inwestycjami, ale konsumpcją. To oznacza, że pożyczamy pieniądze nie po to, żeby dzięki temu zarobić. Zadłużanie się na konsumpcję przypomina wakacje na kredyt. Pożyczka gotówkowa nie jest zła, o ile pójdzie np. na kurs angielskiego, dzięki któremu wzrosną nasze dochody. A jeśli pójdzie na wakacje, to tego efektu wyższych dochodów nie będzie.

Po trzecie – gdyby Polska miała przed sobą świetlaną przyszłość, to faktycznie, można by zaryzykować tezę, że z długu „wyrośniemy” – rosnące PKB „wchłonie” nasze długi, a my po wsze czasy będziemy zieloną wyspą. Ale czy tak się stanie? Niestety, perspektywy nie są różowe. I nie chodzi ani o to, że źródełko z unijnymi pieniędzmi kiedyś wyschnie. Ani o to, że lata lecą, a my nie doczekaliśmy się polskiej Nokii (no chyba że zaliczyć InPost jako nasz wkład w rozwój technologii). Problem jest głębszy. W przypadku naszego kraju, jeśli chodzi o wzrost gospodarczy, to perspektywy nie są optymistyczne…

Co się może stać, gdy inwestorzy uznają, że pożyczanie nam pieniędzy jest już zbyt ryzykowne? Według Forum Odpowiedzialnego Rozwoju przeciętne koszty kryzysu niewypłacalności państw powodują spadek PKB nawet o 8% w ciągu kilku lat po formalnym ogłoszeniu niewypłacalności i wprowadzeniu cięć budżetowych. Do dziś wielu Greków drży na słowo „austerity”, w którym zawierały się pakiety oszczędnościowe, takie jak likwidacja… 13. i 14. emerytury.

Polska jak Niemcy – bez imigrantów gospodarcza lokomotywa dalej nie pojedzie

Jesteśmy jednym z najszybciej starzejących się społeczeństw nie tylko Unii Europejskiej, ale całej grupy OECD (36 krajów). Kryzys demograficzny spowoduje, że według prognoz KE realny wzrost gospodarczy w długim okresie spowolni do ok. 1% i ubędzie ok. 6 mln osób aktywnych zawodowo do 2050 r. Autorzy raportu pytają retorycznie – kto zatem będzie ponosił ciężar rolowania zadłużenia? Jak w takich warunkach będzie wyglądało „wyrastanie” z wysokiego długu publicznego? Będzie coraz trudniejsze i na pewno nie będzie przebiegać w takim tempie, jak obecnie wydaje się to możliwe.

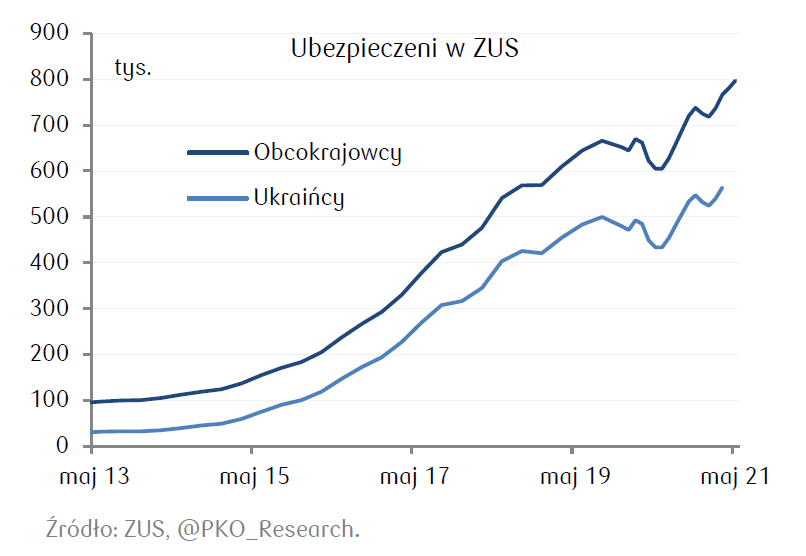

Pisaliśmy o tym w kontekście problemów ZUS-u z wypłatą emerytur – nie za bardzo będzie miał kto na nie pracować. Albo podwyższymy podatki, albo otworzymy się na imigrantów. Choć właściwie już to robimy.

Według najnowszych (choć mówiących o sytuacji w 2018 r.) danych Polskiego Instytutu Ekonomicznego Polska jest największym rynkiem pracy spośród państw OECD przyjmującym tymczasowych pracowników z innych krajów. OECD szacuje, że w naszym kraju pracowało ok. 1,1 mln tymczasowych migrantów zarobkowych spoza Unii Europejskiej. Tym samym pod względem liczby tymczasowych migrantów zarobkowych wyprzedziliśmy Stany Zjednoczone (724 000 tymczasowych migrantów) i Niemcy (458 000 tymczasowych imigrantów).

„Bez pracowników zagranicznych postpandemiczne ożywienie byłoby słabsze, a zachowanie równowagi makroekonomicznej znacznie trudniejsze” – komentował Piotr Bujak, główny ekonomista banku PKO BP. I to należy sparafrazować i napisać wprost: bez pracowników zagranicznych spłacanie długu publicznego może okazać się trudniejsze, jeśli w ogóle możliwe.

Ile jeszcze możemy bezkarnie pożyczyć, nim dług Polski zacznie być niebezpiecznie wysoki?

Czy 1,5 biliona długu, który mamy dziś do spłacenia, to poziom bezpieczny? Dziś cały świat się zadłuża (aczkolwiek dane OECD pokazują, że Polska jest w czołówce państw, które robią to najszybciej), ale grożą nam w najbliższych latach dwa zjawiska.

Po pierwsze: ów świat zacznie selekcjonować kraje, które dzięki temu długowi mają szansę rozwijać się dużo szybciej (i dzięki dochodom z podatków wygrzebywać się z długów lub przynajmniej zmniejszać ich relatywny poziom w porównaniu do PKB) oraz na te, które raczej będą podatne na wpadnięcie w pętlę zadłużenia. Pytanie do której grupy zostaniemy zaliczeni. Czy dług Polski zostanie uznany za bezpieczny i dobrze „zainwestowany”, czy też nie?

Po drugie: nawet jeśli już nie będziemy zaciągać nowych długów, to nawet te obecne mogą nas pogrążyć, gdyby świat wszedł w jakiś kryzys gospodarczy i PKB zaczęłoby spadać. Wtedy w spiralę zadłużenia wpadniemy sami, bez pomocy polityków. Dług Polski do PKB zwiększy się wskutek spadku PKB, a nie wzrostu zadłużenia.

Jak taka spirala wygląda? Bardzo prosto. Rosną koszty zadłużenia, więc państwo wydaje więcej pieniędzy na spłatę odsetek i ogranicza inwestycje (oraz podwyższa podatki). Gospodarka słabnie, więc pogarszają się ratingi wiarygodności kraju i trzeba jeszcze drożej pożyczać pieniądze na rolowanie długu. Kraj zaczyna być postrzegany jako niepewny, więc kapitał zagraniczny zaczyna się wycofywać i spada wartość waluty. Staje się ona coraz mniej warta, co powoduje, że ludzie się jej pozbywają i pojawia się hiperinflacja. W efekcie wartość realna wynagrodzeń staje się „śmieciowa”, a oszczędności tych, którzy je mają, dewaluują się prawie do zera.

To właśnie nam grozi, jeśli przekroczymy wartość zadłużenia w proporcji do PKB, która zostanie uznana za niebezpieczną. Ale gdzie ta wartość się znajduje? Kiedy dług Polski zacznie być niebezpiecznie wysoki? Raczej nie na poziomie 60-80% PKB (tyle wynosi nasz obecny dług powiększony o ten, który zapewne zaciągniemy jeszcze w 2021 r.). Ale przy 90-100% PKB może już robić się wokół Polski gorąco. To oznacza, że już nie mamy takiej „bezpiecznej” sytuacji sprzed kilku lat, kiedy to od niebezpiecznego poziomu zadłużenia dzieliły nas lata świetlne.

źródło zdjęcia: PixaBay