Coraz rzadziej można spotkać w pełni darmowe konto bankowe, ale mimo wszystko można zrobić coś, żeby nie płacić bankowcom nic w formie opłat i prowizji. W pięciu krokach udowadniam, że darmowe konto w banku to wciąż nie jest mission impossible!

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Ostatnio widoczny jest trend do podwyżek opłat i prowizji bankowych. Niskie stopy procentowe, podatek bankowy, ograniczona opłata interchange, problemy z kredytami walutowymi – to główne powody, przez które banki szukają oszczędności.

To oczywiście odbija się na klientach. Rzadko które konto jest już w pełni darmowe (chociaż da się takie znaleźć – na przykład tu). Banki nie chcą jednak całkiem niszczyć swojego wizerunku, a więc opłat (za karty, za konta) najczęściej da się uniknąć. Zwykle wystarczy zapłacić kartą określoną kwotę, wykonać nią określoną liczbę transakcji lub/i otrzymywać na konto wpływy.

Nie zawsze też możemy bez problemu zmienić konto na inne, darmowe. Czasem nasze konta są powiązane z jakimś kredytem, numery rachunków są znane wielu osobom albo po prostu lubimy aplikację mobilną danego banku. Wtedy dobrze jest się pozbyć opłaty.

Nie zawsze też możemy bez problemu zmienić konto na inne, darmowe. Czasem nasze konta są powiązane z jakimś kredytem, numery rachunków są znane wielu osobom albo po prostu lubimy aplikację mobilną danego banku. Wtedy dobrze jest się pozbyć opłaty.

Jeżeli ktoś ma jedno konto bankowe, to najczęściej opłata sama znika, bo przecież każdy z nas ma jakieś wpływy i wydatki. Gorzej jeżeli mamy kilka kont i kart (bo na przykład jesteśmy łowcą promocji). Wtedy trzeba pamiętać co musimy wykonać, w którym banku i kiedy. Bywa to problematyczne. Przygotowałem pięć trików ułatwiających niwelowanie opłat bankowych, o których być może zapomnieliście, a być może nawet nie wiedzieliście.

Czytaj też: Bank złapał klienta w pułapkę. Za zwykłe konto bankowe kazał mu zapłacić 2000 zł. Powinni tego zabronić?

Darmowe konto w banku: trik pierwszy – BLIK też działa

Najczęściej (bo nie mogę zagwarantować, że w każdym banku teraz i w przyszłości) do kwoty i liczby transakcji kartą wymaganych do zniesienia opłat zaliczają się transakcje w sklepach, w internecie oraz BLIK-iem (też w sklepach i w internecie).

To duże ułatwienie, bo o tej ostatniej możliwości mało kto pamięta, a szybko możemy nią sobie nabić kilka płatności. No i w niektórych sklepach internetowych nie możemy płacić kartą, a blikiem najczęściej można.

Natomiast uważajcie na zwroty. Jeżeli zwrócimy produkty i otrzymamy zwrot środków taką samą metodą, jaką dokonywaliśmy płatności, to najczęściej ta płatność nam się nie policzy – ani kwotowo, ani ilościowo. Ponadto czasem jeżeli zwrócicie tylko część zamówienia, to cała transakcja nie jest wliczana.

Darmowe konto w banku: trik drugi – sprawdź kasy samoobsługowe

Jeżeli Wasz bank wymaga odpowiedniej liczby transakcji kartą, to najprościej jest dokonać je w kasach samoobsługowych. Każdy z nas robi zakupy, ale w takich kasach w zasadzie każdy limit wyrobimy już na pierwszych zakupach. Jak?

Wystarczy rozłożyć zakupy na kilka płatności i za każdą wykonać osobno. W kasach automatycznych jest to o tyle prostsze, że nie będziemy się narażać na nieprzychylne miny pracowników sklepu i klientów stojących za nami w kolejce.

Pamiętajcie, że kasy samoobsługowe bywają lepsze (szybsze, mniej problemowe) i gorsze (tutaj przykład historii Maćka). Polecam zrobić rekonesans i dzielić zakupy w tych szybszych.

Darmowe konto w banku: trik trzeci – każdy z nas płaci rachunki

Wasz bank wymaga sporej kwoty opłacanej co miesiąc kartą i boicie się, czy będziecie w stanie tego dokonać? Mała podpowiedź – każdy z nas (niestety) płaci co miesiąc masę rachunków, a każdy z nich można zapłacić kartą – jednocześnie spełniając wymogi banków.

Jeżeli jakiś dostawca nie pozwoli Wam zapłacić kartą (lub wspomnianym BLIK-iem) za rachunki, to pozostaje jeszcze portal Moje Usługi (lub jakiś podobny). Tam bez problemu zapłacimy każdy rachunek kartą lub BLIK-iem, a do tego zaoszczędzimy swój czas, bo faktury importują się do systemu automatycznie.

Płatnościami za rachunki bez problemu wyrobimy też kilka transakcji. W końcu mamy (najczęściej) osobne faktury za prąd, mieszkanie, telefon, gaz, internet itd. Zapłacenie ich osobno, to tylko kilkanaście sekund dłużej, a opłaty bankowe mamy z głowy.

Darmowe konto w banku: trik czwarty – podepnij subskrypcje i śpij spokojnie

Liczba abonamentów i subskrypcji, które opłacamy, rośnie lawinowo (opisywałem to dokładniej tutaj). Większość z Was pewnie płaci za jakąś usługę w formie abonamentu – czy to streaming, czy muzyka, czy książki, czy coś jeszcze innego.

Warto pamiętać, że do opłacenia abonamentów można wykorzystać dowolną kartę bankową – też taką, na której musimy wyrobić odpowiedni limit. Przykładowo: trzy subskrypcje – to trzy transakcje co miesiąc!

Dobrze jest też sprawdzić, czy nasz bank nie wyklucza danego kodu MCC z wymaganego limitu transakcji. Najczęściej wykluczenie nie dotyczy codziennego życia (a więc możemy się zwalniać z opłat za pośrednictwem stacji benzynowych, restauracji, rachunków, subskrypcji, sklepów itd.), a dotyczy usługodawców w zakresie gier losowych, hazardowych, wymiany walut, walut wirtualnych itd. – czyli takich, które nie są wydatkiem (w takim sensie, że np. możemy wypłacić te środki z powrotem, albo jakoś je odzyskać).

Darmowe konto w banku: trik piąty – wynagrodzenie niekoniecznie od pracodawcy

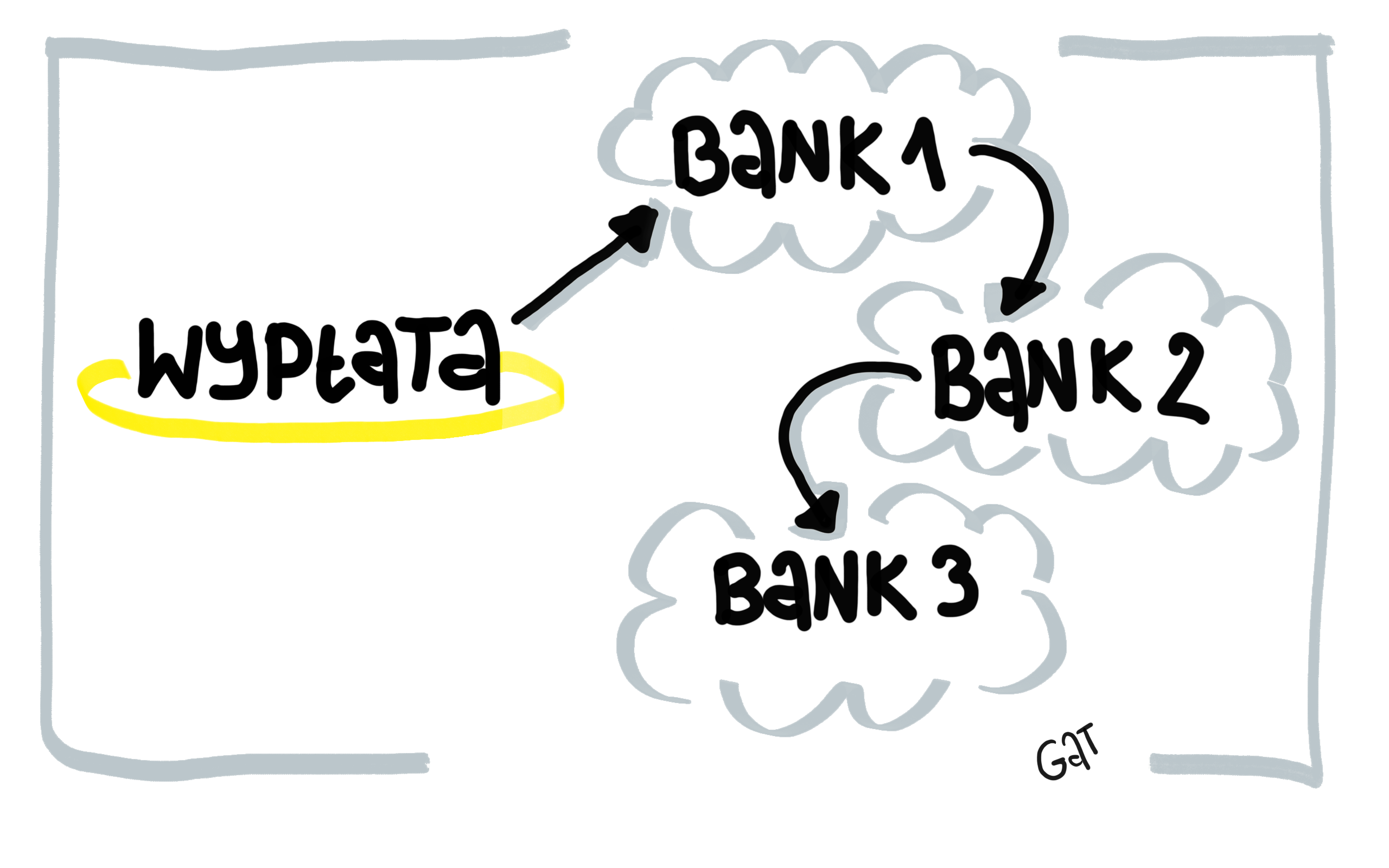

A co jeżeli Wasz bank wymaga wpływu wynagrodzenia w danej kwocie na konto, a my takiego nie otrzymujemy lub mamy kilka kont bankowych, a tylko jedno wynagrodzenie? Na początku musimy zajrzeć do tabeli opłat i prowizji banku, bo wszystko zależy od tego, jak zostało zdefiniowane wynagrodzenie.

Często jest to po prostu wpływ z dowolnego banku – wtedy wystarczy przelać sobie wymaganą kwotę z innego banku. Mając pięć kont bankowych z wymogiem 1000 zł wpłaty – wystarczy nam 1000 zł i pięć kolejnych przelewów z banku do banku. Najlepiej je zrobić na początku okresu rozliczeniowego.

Często jest to po prostu wpływ z dowolnego banku – wtedy wystarczy przelać sobie wymaganą kwotę z innego banku. Mając pięć kont bankowych z wymogiem 1000 zł wpłaty – wystarczy nam 1000 zł i pięć kolejnych przelewów z banku do banku. Najlepiej je zrobić na początku okresu rozliczeniowego.

Rzadziej taki wpływ nie może pochodzić z naszego konta. Jeżeli w naszym gospodarstwie domowym żyje więcej domowników, to żaden problem. Wystarczy poprosić żonę/męża/rodziców o przelew, a następnego dnia im go odesłać – dzięki temu oni też spełnią swoje wymogi. Jeżeli mieszkamy sami – pozostaje kolejny punkt.

Rzadko – bank może zaznaczyć, że „Wpływ nie może być przekazywany z rachunku, którego posiadaczem jest klient indywidualny.” Wtedy niestety nic nie zrobimy i musimy skorzystać z naszego wynagrodzenia. Tutaj jeszcze jedna wskazówka: wynagrodzenia nie musimy otrzymywać do jednego banku, a spokojnie je można podzielić.

Jeżeli – na przykład – zarabiamy 3000 zł, to możemy zlecić pracodawcy wypłatę 1000 zł do banku A, 1000 zł do banku B i 1000 zł do banku C. Dzięki temu będziemy w stanie jednym wynagrodzeniem znieść opłatę w kilku bankach (wymogi banków najczęściej mieszczą się w zakresie 1000-2000 zł wpływu).

Na koniec warto też wspomnieć o Podstawowych Rachunkach Płatniczych, które od 2018 musi mieć w ofercie każdy bank. Są one bezwarunkowo darmowe – w zamyśle dla osób wykluczonych finansowo. To też jest jakiś sposób na darmowe konto bankowe. Opisywał to dosyć dokładnie Maciek Bednarek tutaj i tutaj.

Mając więcej kont bankowych i kart kredytowych dobrze jest też zrobić sobie jakiś arkusz kalkulacyjny na komputerze lub notatkę w telefonie komórkowym i odhaczać to, co już w danym miesiącu zostało spełnione.

Zdjęcie główne: pixabay / lcb