Znacie Twisto? To miała być alternatywa dla Revoluta, ale znacznie bardziej przydatna – z możliwością rozkładania płatności za zakupy na raty. Pandemia chyba mocno przeszkodziła w rozwoju tego fintechu, bo wymusiła niekorzystne, z punktu widzenia klientów, zmiany. Posiadacze tej aplikacji od połowy września będą musieli wybrać: płacić za nią niemały miesięczny abonament, czy pozostać przy bezpłatnej, okrojonej wersji? Ale uwaga: jest pewien sposób, by mieć ciastko (funkcje, które są płatne) i je zjeść (czyli nie płacić)

Twisto to aplikacja ułatwiająca płacenie. Oferuje, podobnie jak Revolut, tanie przewalutowania transakcji zagranicznych, ale ma też inną cechę – płacąc Twisto można odroczyć płatność o kilka tygodni lub rozłożyć ją na raty. Ta funkcja czyni Twisto ciekawym narzędziem nie tylko podczas podróży zagranicznych, ale też podczas codziennych zakupów w kraju.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Z płatności poprzez Twisto możemy skorzystać nie tylko w realu, ale też w ponad 250 sklepach internetowych. Wystarczy skompletować towar i przy „kasie” wybrać opcję „płacę z Twisto”. Tym sposobem firma udzieli nam bezpłatnego kredytu na zasadach zbliżonych jak w przypadku karty kredytowej. Po zakończeniu okresu rozliczeniowego otrzymamy zestawienie transakcji z pytaniem czy płacimy czy odkładamy (całą lub część) kwoty na później.

To „później” oznacza nawet 121 dni odroczonej płatności. Niestety, za zaciągnięcie kredytu i nie spłacenie go w ciągu kilku tygodni Twisto kasuje nas niemal, jak firma chwilówkowa, czyli ściągając odsetki i prowizje sumujące się do RRSO na poziomie ponad 63%. Nie jest tanio, ale ma być przecież wygodnie.

Twisto jak karta kredytowa. Ale jest znacznie droższe

W porównaniu ze zwykłą kartą kredytową, która też pozwala odroczyć płatność na co najmniej kilkadziesiąt dni (za darmo) lub na rok (za opłatą) Twisto jest potwornie drogie – w przypadku karty kredytowej oprocentowanie (RRSO) wyniesie niecałe 8%. No, ale w dobie pandemii karta kredytowa urasta do dobra nieomal luksusowego. Banki znacząco ograniczyły akcję kredytową i niechętnie przyznają klientom „kredytówki”.

Kryzys wymusił na Twisto bolesne zmiany modelu biznesowego. W tym wprowadzenie opłat za korzystanie z kart płatniczych przypisanych do aplikacji. Z pewnością zahamuje to rozwój Twisto w Polsce i można też spodziewać się odpływu części klientów, którzy nie są zwyczajni, aby płacić za karty wydawane przez fintechy. Revolut, Curve i inne technologiczne instytucje pozabankowe nadal wydają bezpłatnie karty fizyczne (choć Revolut też ostatnio podniósł opłaty). Płatne są jedynie wyższe, bardziej rozbudowane plany taryfowe.

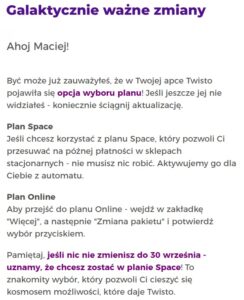

Dla klientów Twisto nadchodzi zaś ważny czas. Od 14 września do końca miesiąca będą musieli wybrać: czy nadal chcą korzystać z fizycznej karty (pakiet Space) i płacić za nią 9,99 zł miesięcznie, czy też wystarczy im karta wirtualna (pakiet Online) bez opłat, tak jak dotychczas. Wszyscy, którzy nie dokonają wyboru, od 1 października zostaną automatycznie przeniesieni do płatnego pakietu. My przykładowo – autorzy niniejszego tekstu i jednocześnie użytkownicy Twisto – dostaliśmy takie informacje na e-maila:

Jak mieć „plastikowe” Twisto i nie płacić za nie?

W czeskiej aplikacji za darmo jest więc tylko karta wirtualna, do płatności w internecie. Jeżeli ktoś będzie nadal chciał korzystać z limitu przyznanego przez Twisto także w sklepach stacjonarnych, to powinien się nastawić na 10-złotową miesięczną opłatę. Ale… znaleźliśmy patent na to, jak ją ominąć.

Znacie taką aplikację Curve? To rodzaj „przedłużacza finansowego”, dzięki któremu można uniknąć opłat za przewalutowania i spreadów płacąc dowolną kartą za granicą. Niedawno porównywaliśmy korzyści aplikacji Curve z tymi, które oferuje Revolut (tutaj znajdziecie relację z tego testu). Otóż – jeśli macie lub ściągniecie aplikację Curve – to wystarczy podpiąć wirtualną kartę Twisto pod aplikację i kartę Curve, by nadal wykonywać transakcje w ciężar limitu Twisto, nawet nie mając plastikowej (płatnej) karty. Wystarczy karta Curve będąca „plastikowym przedłużaczem” wirtualnej karty Twisto.

Przypinanie wirtualnej karty Twisto do aplikacji Curve ogranicza się do wpisania numeru karty, daty ważności oraz kodu CVV. Nie trzeba się również martwić o kursy walutowe przy transakcjach za granicą. O to, aby były dobre będzie dbało Curve. W Twisto (w pakiecie dla transakcji online) spread wynosi 3% (w płatnym pakiecie Space 0% – do 3000 zł miesięcznie).

Z Twisto nie trafisz do BIK. I przedłużysz sobie darmowy pieniądz

Twisto posiada również dwie cechy, które powodują, że być może nie warto go tak od razu skreślać za wprowadzenie opłat. Przede wszystkim limit nie jest raportowany (widoczny) na raporcie z BIK. Oznacza to, że nie zmniejsza on posiadaczowi automatycznie zdolności kredytowej.

Druga zaleta polega na tym, że w przeciwieństwie do kart kredytowych, wykorzystany limit można spłacić także kartą, a nie tylko przelewem. Jeżeli będzie to karta kredytowa, to tym samym możemy zyskać kolejne nawet ponad 50 dni darmowego kredytu od momentu zakupu (w ramach okresu bezodsetkowego do karty kredytowej). A zatem robimy zakupy i odraczamy płatność na jak długo się da z Twisto, a potem spłacamy to kartą kredytową i korzystamy z darmowego kredytu z „kredytówki”.

Skoro można spłacić Twisto kartą płatniczą to dlaczego by nie spróbować spłacić go za pomocą karty Curve, do której podpięta jest karta…Twisto. W takim wypadku fintech spłacałby samego siebie. Mielibyśmy finansowe perpetuum mobile. Firma najwidoczniej pomyślała o tym triku, gdyż zostało to skutecznie zablokowane. Chęć skorzystania z takiej opcji kończy się komunikatem mówiącym o odrzuceniu transakcji.

———————-

Obawiasz się inflacji? Sprawdź też „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

———————-

Czas próby dla Twisto

Co będzie z apką po 1 października? To się jeszcze okaże. Być może część klientów nie zauważyła, że wprowadzone zostały opłaty. Jak odnotują je na zestawieniu transakcji, to mogą się poczuć oszukani. Ilu zapłaci i zrezygnuje, ilu wcześniej zmieni pakiet na darmowy, a ilu stwierdzi, że warto płacić te 10 zł? To się dopiero okaże. Od tego tak naprawdę zależy być albo nie być tej firmy w Polsce.

_________________

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o zdziwieniu klientów tym, jak bardzo banki zakręciły kurek z kredytami (jak to jest, że klient, który miał jeszcze pół roku temu możliwość wzięcia 100.000 zł, dziś nie może pożyczyć nawet 1.000 zł) i jak się w takiej sytuacji zachować. Sprawdzamy czy da się jeszcze sensownie zarobić na lokacie bankowej, zastanawiamy się co ukrywają przed nami telekomy oraz dlaczego bankomaty wypłacają nam coraz częściej wyłącznie „grube” banknoty. No i martwimy się losem największej polskiej sieci restauracji, która z powodu pandemii jest zagrożona bankructwem. Zapraszamy do posłuchania!

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o zdziwieniu klientów tym, jak bardzo banki zakręciły kurek z kredytami (jak to jest, że klient, który miał jeszcze pół roku temu możliwość wzięcia 100.000 zł, dziś nie może pożyczyć nawet 1.000 zł) i jak się w takiej sytuacji zachować. Sprawdzamy czy da się jeszcze sensownie zarobić na lokacie bankowej, zastanawiamy się co ukrywają przed nami telekomy oraz dlaczego bankomaty wypłacają nam coraz częściej wyłącznie „grube” banknoty. No i martwimy się losem największej polskiej sieci restauracji, która z powodu pandemii jest zagrożona bankructwem. Zapraszamy do posłuchania!

Rozpiska tematów:

01:02 – Dlaczego banki zakręciły kurek z kredytami i dlaczego nie mówią nam, dlaczego odprawiły nas z kwitkiem?

12:41 – Czy da się jeszcze sensownie zarobić na lokacie?

20:38 – Kto zjadł gigabajty danych i dlaczego telekom w tej sprawie chowa głowę w piasek?

25:41 – Już raz prawie zbankrutowali. Czy to może się powtórzyć? Jaka przyszłość stoi przed siecią restauracji Sphinx?

36:12 – Dlaczego bankomaty wydają tylko banknoty o wysokich nominałach?

Aby odsłuchać podcast kliknij tutaj.