PZU potrafi czynić cuda. Gigant, w którym jeszcze jakiś czas temu walczono z „duchem molocha”, zarobił w drugim, pandemicznym kwartale 175 mln zł, czyli drastycznie więcej, niż przewidywali najwięksi optymiści. Udział w tym sukcesie mają Polscy kierowcy, którzy przez lockdown rzadziej rozbijali swoje samochody, ale składki ubezpieczeniowe płacili jak zwykle. Wynik na samochodowym OC wzrósł prawie o jedną trzecią! Niestety, pieniądze PZU zachomikowało dla siebie i nie wypłaci dywidendy. Poza tym nad bankami z grupy PZU zbierają się czarne chmury. Czy w nowej strategii będzie miejsce dla Alior Banku i Banku Pekao?

PZU niepodzielnie rządzi na polskim rynku ubezpieczeniowym. Prawie co druga polisa życiowa i co trzecia majątkowa w Polsce jest wystawiona przez PZU, dlatego wyniki po pandemicznym półroczu były oczekiwane przez inwestorów giełdowych z dużym napięciem.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

No i PZU „pozamiatało”. Choć wynik jest niższy o kilkaset milionów złotych, niż przed rokiem, to po pierwsze i tak jest trzy razy większy, niż spodziewali się najbardziej optymistyczni analitycy, a po drugie został osiągnięty mimo 800 mln zł odpisów księgowych związanych z gorszą koniunkturą na rynku bankowym. A więc spadkiem wartości Alior Banku i Pekao – bankowych odnóg PZU.

Co stoi za dobrym wynikiem finansowym PZU w czasie pandemii? Dlaczego mimo takich zysków firma nie wypłaci dywidendy? I co będzie dalej z bankową nóżką PZU?

Paradoks pandemii: składki OC stałe, szkód mniej. Portfel PZU puchnie

Odpowiedź na pytanie: skąd wziął się taki wynik, jest prosta. A podziękowania należy słać pod dwa adresy: pierwszy to ul. Świętokrzyska w Warszawie, gdzie mieści się siedziba Rady Polityki Pieniężnej. Dzięki obniżce stóp procentowych PZU płaci mniejsze odsetki od wyemitowanych przez siebie obligacji o kilkaset milionów złotych w skali roku (inna sprawa, że dostaje też mniejsze odsetki od pieniędzy klientów ze składek, które też lokuje częściowo na rynku finansowym).

Po drugie mniej było szkód. Od kiedy rząd ogłosił akcję #zostańwdomu, na drogach zanotowano bezprecedensowy spadek ruchu. Mniejszy ruch to mniejsza liczba wypadków. Mniej wypadków to mniej odszkodowań przy tym samym poziomie składek. Efekt nie mógł być inny, jak tylko zwiększenie zysków, i to zapewne nie tylko w PZU. Dane z całego rynku ubezpieczeniowego poznamy dopiero za jakiś czas.

Według Polskiej Organizacji Przemysłu i Handlu Naftowego (POPiHN) w pierwszej połowie tego roku zużycie benzyny samochodowej w Polsce spadło o 11%, a oleju napędowego o 4% (spadek jest mniejszy, bo napędzane dieslem ciężarówki i samochody dostawcze nie ograniczyły aż tak bardzo ruchu).

Ruch na głównych ulicach miast spadł o połowę – informowała Warszawa. A na autostradach? Spadki w trakcie pierwszej fali pandemii na autostradach o 30-60%. Jak to wpłynęło na liczbę wypadków? Sprawdziliśmy to w tym tekście, ale dla przypomnienia: w kwietniu 2020 r. było 1125 wypadków drogowych. To o ponad połowę mniej, niż przed rokiem, kiedy nieszczęście zdarzyło się 2386 razy! 148 osób zginęło – mniej aż o 80 osób, niż przed rokiem – spadek o 35%. 1237 osób zostało rannych – mniej o 1586 – spadek o 56%.

To wszystko – przypomnijmy – bez korekty cen polis. Na rynkach „klientocentrycznych” niektóre firmy ubezpieczeniowe z powodu pandemii dokonywały korekty składek i zwracały klientom nadwyżkę. W Polsce firmy nic nikomu nie zwracały, tylko zwiększały własne zyski. PZU raportuje, że w pierwszym półroczu zanotowało spadek wartości odszkodowań komunikacyjnych 6,6%, co przy wyższej o 0,1% składce zarobionej netto.

Wypłaty odszkodowań netto spadły w pierwszym półroczu o 8%. Na obowiązkowym ubezpieczeniu OC przypis składki wyniósł 2,1 mld zł, o 110 mln zł mniej niż przed rokiem. Dlaczego mniej? Bo mniej kupowaliśmy samochodów. Sprzedaż samochodowych OC spadła w PZU o 11% (w stosunku do stanu sprzed roku), do 1,3 mld zł, zaś AC o 13% – do 850 mln zł. Spadła też cena polis, co jest efektem tego, że konkurencja nie śpi, zbija ceny i nieustannie chce podgryzać PZU na różnych poziomach.

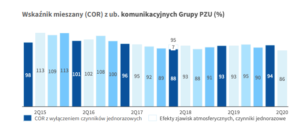

Ładnie to widać na poniższym wykresie, który pokazuje wskaźnik COR. To stosunek odszkodowań i świadczeń do składki zarobionej przypadającej na dany okres z uwzględnieniem kosztów. Im mniejszy, tym firma więcej zarabia. W drugim kwartale wyniósł 86 – 0 10 pkt mniej, niż w pierwszym.

W sumie wynik z działalności operacyjnej OC komunikacyjnego wyniósł 218 mln zł i był o 27% lepszy niż przed rokiem. Dla AC było to 151 mln zł o 75% lepiej niż przed rokiem. To sytuacja przejściowa, bo ruch i szkodowość wraca do normy.

Gorzej z sytuacją na rynkach finansowych. Tutaj problemy dopiero się rozkręcają. W sumie PZU (razem z Link4) mają ok. 9 mln polis OC, więc gdyby PZU chciało solidarnie podzielić się tym wynikiem z każdym kierowcą wyszłoby niewiele, bo 24 zł. Korekta OC byłaby zapewne większa, ale musiałaby być wyliczana indywidualnie z uwzględnieniem dotychczasowej szkodowości każdego kierowcy.

Zysk mógłby powędrować do akcjonariuszy. Na razie jednak tak się nie stanie, bo 3,3 mld zł wypracowane w ubiegłym roku spółka zachowa dla siebie. To efekt sugestii KNF, która w czasie pandemii zarekomendowała bankom i ubezpieczycielom, żeby całość zysków zachowali dla siebie. A dodatkowe obiekcje co do wypłaty dywidendy mogą być związane z sytuacją na rynku bankowym, w który PZU się zaangażował, nie wiedząc na jakie problemy się w ten sposób naraża.

Czytaj też: Stopy procentowe poszły w dół, a bank zwleka z obniżką oprocentowania kredytu. Co się dzieje? Wyjaśniamy!

Wkrótce duże zmiany w PZU?

Zysk PZU byłby jeszcze większy gdyby nie księgowy odpis (wspomniane wyżej 800 mln zł) na wartość bankowej odnogi grupy. To techniczna utrata wartości Alior Banku i Banku Pekao. Z powodu wzrostu liczby złych kredytów i prawie zerowych stóp procentowych posiadanie dziś banku to nie jest najlepsza inwestycja.

A PZU w banki inwestuje już od czasu rządów PO-PSL, gdy kupił Alior, a potem – już za czasów „dobrej zmiany” – dokupił wystawiony na sprzedaż (przez ewakuujący się z Polski UniCredit) Bank Pekao. Na ocenę tej drugiej transakcji jest za wcześnie, natomiast już wiadomo, że zakup Aliora – jak udowodniliśmy w jednym z poprzednich felietonów – zdecydowanie nie był dobrym interesem. Wartość spółki w księgach PZU po ostatnich odpisach wynosi okrągłe zero złotych. Alior nie wypłacił też ani złotówki dywidendy.

Kiepskie perspektywy dla branży bankowej stawiają pod znakiem zapytania sens obecności PZU w tej branży. „PZU będzie się zastanawiało, jaka powinna być jego docelowa obecność w segmencie bankowym” – mówili przedstawiciele zarządu ubezpieczyciela podczas poprzedniej konferencji. Na zarząd nie chciał mówić o planach, jakie ma względem swoich banków.

Ale menedżerowie ubezpieczeniowego giganta w końcu będą musieli jednak coś z siebie „wydusić”. Prawdopodobnie nastąpi to dopiero pod koniec roku, gdy spółka zaprezentuje nową strategię. Ostatnia pochodzi ze stycznia 2018 r. i była firmowana przez Pawła Surówkę, ówczesnego prezesa, który wczesną wiosną 2020 r. pożegnał się ze stanowiskiem.

Od tamtej pory ubezpieczeniowa grupa nie ma „regularnego” prezesa, który miałby zgodę KNF na piastowanie funkcji, a jedynie p.o. prezesa Może więc wróci pomysł łączenia Aliora z Pekao? Albo PFR przejmie samodzielnie we władanie Pekao? Dziś ma 12,8% a kolejne 20% należy właśnie do PZU.

W gruncie rzeczy w ostatnich pięciu latach PZU nie zaprezentował niczego nowego w stosunku do kierunku wyznaczonego przez Andrzeja Klesyka, czyli wejścia w usługi zdrowotne i bankowe. Warte odnotowania są oczywiście nowe produkty, jak PZU GO (czyli naklejany na szybę czujnik, który powiadamia służby w razie wypadku), dostęp do tanich funduszy inwestycyjnych w ramach platformy inPZU, czy stawienie „kapsuł” do samodzielnej diagnozy (są tam różne przyrządy medyczne wraz z instrukcją obsługi, którymi można się zbadać na odległość, bez konieczności wizyty w placówce – idealne na czas pandemii).

Ale strategia PZU nieuchronnie potrzebuje odświeżenia i rewizji niektórych założeń. Także tych dotyczących wielomiliardowych, niespecjalnie opłacalnych inwestycji ubezpieczyciela w banki.

_________________

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o zdziwieniu klientów tym, jak bardzo banki zakręciły kurek z kredytami (jak to jest, że klient, który miał jeszcze pół roku temu możliwość wzięcia 100.000 zł, dziś nie może pożyczyć nawet 1.000 zł) i jak się w takiej sytuacji zachować. Sprawdzamy czy da się jeszcze sensownie zarobić na lokacie bankowej, zastanawiamy się co ukrywają przed nami telekomy oraz dlaczego bankomaty wypłacają nam coraz częściej wyłącznie „grube” banknoty. No i martwimy się losem największej polskiej sieci restauracji, która z powodu pandemii jest zagrożona bankructwem. Zapraszamy do posłuchania!

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o zdziwieniu klientów tym, jak bardzo banki zakręciły kurek z kredytami (jak to jest, że klient, który miał jeszcze pół roku temu możliwość wzięcia 100.000 zł, dziś nie może pożyczyć nawet 1.000 zł) i jak się w takiej sytuacji zachować. Sprawdzamy czy da się jeszcze sensownie zarobić na lokacie bankowej, zastanawiamy się co ukrywają przed nami telekomy oraz dlaczego bankomaty wypłacają nam coraz częściej wyłącznie „grube” banknoty. No i martwimy się losem największej polskiej sieci restauracji, która z powodu pandemii jest zagrożona bankructwem. Zapraszamy do posłuchania!

Rozpiska tematów:

01:02 – Dlaczego banki zakręciły kurek z kredytami i dlaczego nie mówią nam, dlaczego odprawiły nas z kwitkiem?

12:41 – Czy da się jeszcze sensownie zarobić na lokacie?

20:38 – Kto zjadł gigabajty danych i dlaczego telekom w tej sprawie chowa głowę w piasek?

25:41 – Już raz prawie zbankrutowali. Czy to może się powtórzyć? Jaka przyszłość stoi przed siecią restauracji Sphinx?

36:12 – Dlaczego bankomaty wydają tylko banknoty o wysokich nominałach?

Aby odsłuchać podcast kliknij tutaj.

źródło zdjęcia: mat. prasowe/pixabay