Orlen może przejąć Lotos, ale… po takim jego rozmontowaniu, że niewiele z firmy zostanie – zdecydowała Komisja Europejska. Złośliwi komentują, że Bruksela zagrała polskiemu rządowi na nosie i że z budowania wielkiego koncernu multienergetycznego wyjdzie tyle, co z marzeń o Centralnym Porcie Komunikacyjnym. Na osłodę Orlen poinformował, że – za zgodą Skarbu Państwa – będzie chciał połknąć gazowego potentata PGNiG. To dobra mina do złej gry, czy jest w tym głębszy, ekonomiczny sens?

Budowa środkowoeuropejskiego koncernu multienergetycznego pod marką Orlen nie idzie jak po maśle. Komisja Europejska dała warunkową zgodę na przejęcie przez Orlen konkurenta naftowego – gdańskiego koncernu Lotos – ale pod wieloma warunkami, które mogą uczynić przedsięwzięcie ryzykownym.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Wiceprzewodnicząca Komisji Margrethe Vestager, chwaliła Orlen za to, że firma zobowiązała się do sprzedaży całkiem sporego majątku Lotosu, „dzięki czemu połączenie nie spowoduje wzrostu cen ani mniejszego wyboru paliw i produktów powiązanych dla przedsiębiorstw i konsumentów w Polsce i Czechach”. O tym, że tak to się może skończyć, ostrzegaliśmy na podstawie rozmów z ekspertami paliwowymi i analitykami.

Pojawiły się już nawet opinie, że Bruksela – używając metafory piłkarskiej – założyła naszemu rządowi „siatkę” i ograła. I że na warunkach z Brukseli połączenie Orlenu i Lotosu będzie równaniem, w którym 2+2 nie będzie dawało 5, tylko 3. Ile w tym prawdy? I ile będzie jeśli dodamy do tego jeszcze innego giganta, czyli PGNiG?

Co zostanie z Lotosu po fuzji z Orlenem?

Dlaczego komentatorzy tak surowo oceniają sens ekonomiczny fuzji Orlenu z Lotosem? To proste. Orlen już teraz jest hegemonem na rynku petrochemicznym w Polsce, więc Komisja Europejska uznała, że dla konkurencji byłoby niezdrowo, by jeszcze bardziej urósł. Aby Orlen mógł połknąć Lotos, musi najpierw go „odchudzić”.

Po pierwsze: Lotos musi sprzedać 389 stacji z prawie 500 posiadanych obecnie (w tym najbardziej rentowne stacje przy autostradach). Po spełnieniu tego warunku Orlenowi, który ma 1784 stacji, przybędzie tylko 111 nowych. W czyje ręce trafi te 389? To bardzo dobre pytanie – w tym momencie nie wiadomo czy będzie w ogóle chętny. Trzeba będzie przecież zrobić kosztowany rebranding. Może kupi je któraś z innych obecnych w Polsce zagranicznych sieci? A może inna spółka skarbu państwa? Może któryś z koncernów energetycznych pod hasłem budowy sieci ładowania aut elektrycznych? A może któryś z koncernów paliwowych nieobecnych na polskim rynku, a w zamian odda Orlenowi trochę swoich stacji? Ale jaki w tym sens? Zamiast państwowego Lotosu Orlenowi wyrósłby kto wie, czy nie groźniejszy, zagraniczny, prywatny konkurent.

Po drugie: Lotos ma sprzedać swoje udziały w spółce z brytyjskim koncernem BP, która sprzedaje paliwo lotnicze. Ta informacja pojawiała się już wcześniej, ale przeciętnego konsumenta tankowanie samolotów nie rozpala tak, jak tankowanie samochodów. Ale ta działalność jest dla Lotosu bardzo opłacalna.

Po trzecie: Komisja Europejska nakazała udostępnić konkurencyjnej firmie (nie wiadomo jakiej, być może jakiemuś nowemu, zagranicznemu graczowi) aż jedną trzecią mocy przerobowych nowoczesnej rafinerii Lotosu w Gdańsku, a także udostępnić terminal do przepompowywania paliw ze statków i kilka magazynów paliw na terenie kraju. To oznacza de facto wpuszczenie nowego gracza na polski rynek przerobu ropy naftowej.

Po czwarte: nowy Orlen musi też sprzedać (znowu nie wiemy komu) dwie fabryki asfaltu na południu Polski.

Tym samym Komisja Europejska dała prezent innym firmom, które przy okazji fuzji Lotosu z Orlenem mogą uszczknąć coś dla siebie. Czy taki „oskalpowany” Lotos może wnieść coś do Orlenu?

Choć moc rafinerii w Gdańsku zostanie „okrojona” o 30%, to i tak Orlenowi zostają moce przerobowe na poziomie 7 mln ton ropy rocznie, co umocni go w w regionie. Pozbycie się udziałów w spółce lotniczej, choć bolesne z prestiżowego punktu widzenia, nie zmienia fundamentalnie pozycji Orlenu na rynku paliwa lotniczego, gdzie i tak jest liderem (choć Lotos osłabia). Liczba przejmowanych stacji nie będzie aż tak duża? Orlen i tak dystansuje rywali jeśli chodzi o stacje benzynowe, więc nie wydaje się, by mogło go to zaboleć. Tym bardziej, że lokalizacje Lotosu częściowo dublują się ze starymi „CPN-ami”.

Czytaj też: Koronawirus i spekulanci. Będą kary za wzrost cen i urzędowe marże? Ten pomysł ma aż pięć pułapek

Na osłodę: Orlen+PGNiG

W tym samym dniu Orlen ogłosił, że podpisał list intencyjny w sprawie przejęcia kolejnego państwowego koncernu – PGNiG. Podpisał go już wcześniej, więc niewykluczone, że ogłoszenie tego faktu dopiero teraz miało służyć „osłodzeniu” niezbyt wesołych wieści z Brukseli. To miałoby być kolejne przejęcie Orlenu. Wcześniej połknął energetyczny koncern Energa (producent i dystrybutor prądu na Pomorzu).

Po co Orlenowi PGNiG? Oficjalnie po to, żeby budować koncern, który sprzedaje wszystkie „paliwa”: prąd, gaz, benzynę. Orlen ostrzy sobie też zęby na sieć kiosków Ruch, co sprawiłoby, że wszedłby na rynek sprzedaży detalicznej. Na dużym poziomie ogólności ta strategia ma sens. Za 10-20 lat zapotrzebowanie na benzynę, którą dziś głównie handluje Orlen, będzie mniejsze. Dodając produkcję i sprzedaż prądu i gazu oraz budując wielotematyczną sieć sprzedaży detalicznej firma uniezależnia się od „schyłkowego” biznesu paliwowego.

PGNiG to jedyna firma, która odpowiada w Polsce za import strategicznych ilości gazu: z Rosji, z USA, czy z Kataru (przez terminal gazowy w Świnoujściu). Grupa ma wiele spółek-córek, która zajmują się poszukiwaniem i wydobywaniem surowców (w tej działalności PGNiG jest znacznie silniejszy, niż Orlen). To jedyna polska firma, która tak mocno jest obecna w segmencie poszukiwania i wydobywania surowców: ropy i gazu na terenie Polski, ale też w Norwegii i Pakistanie.

Poza tym zajmuje się magazynowaniem gazu (magazynowaniem o ogromnej skali, mogącej zabezpieczyć dostawy gazu zimą), dystrybucją i sprzedażą tego gazu do klientów (ma 7 mln klientów) oraz produkcją ciepła (warszawskie elektrociepłownie Żerań i Siekierki).

PGNiG ma ok. 29 mld zł wartości rynkowej na giełdzie, czyli więcej, niż Orlen (25 mld zł). Na razie Orlen informuje jedynie o podpisaniu listu intencyjnego, z którego strony mogą się bez żalu w każdym momencie wycofać. Nie wiadomo na jakich warunkach, zasadach miałaby być przeprowadzona transakcja – wszystko jest do dogadania.

Przychody grupy PGNiG wynoszą 42 mld zł (dane za 2019 r.). Dla porównania: Orlen miał 111 mld zł. Czy jest tu jakiś efekt synergii? O ile Lotos i Orlen to firmy bliźniacze, to Orlen i PGNiG działają w różnych sektorach. Orlen to ropa, paliwa, a ostatnio i prąd, a PGNiG – gaz.

PGNiG mógłby dostarczać gaz do nowych elektrowni gazowych, które mają w Polsce zastąpić węglowe. Rząd przyznał ostatnio, że nowa elektrownia w Ostrołęce (w której udziały ma Orlen i której fundamenty są już gotowe), będzie gazowa, a nie węglowa. W planach są kolejne inwestycje, a sam Orlen wybudował sobie elektrociepłownie gazowe w Płocku i we Włocławku. Być może firmy połączyłyby siły w poszukiwaniu nowych złóż.

Czy wielki Orlen to lepszy Orlen? A może gorszy, bo się rozpruje?

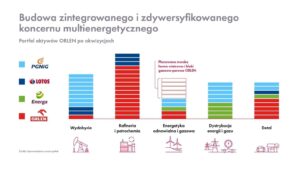

Orlen przekonuje, że budowa wielkiego, narodowego holdingu multienergetycznego, którego możliwości finansowe będą większe, niż każdej z firm z osobna, ma sens. Kapitalizacja połączonych Orlenu, Energi, Lotosu i PGNiG przy obecnych wycenach rynkowych może wynieść 60-70 mld zł, w zależności od tego, ile ostatecznie akcji trafi pod skrzydła Orlenu. Wtedy z pierwszego miejsca na podium największych polskich firm spadłby CD Projekt (producent Wiedźmina wyceniany jest obecnie na 34 mld zł).

Przychody połączonych koncernów wyniosłyby ok. 200 mld zł, a zysk operacyjny (EBITDA) osiągnąłby ok. 20 mld zł rocznie. To już nie jest poziom planktonu w skali świata, ale ciągle mikrowartości na tle Shella, czy BP, które mają przychody liczone w setkach miliardów dolarów. Ale gonilibyśmy już hiszpański Repsol, który miał w ubiegłym roku w przeliczeniu na złote ok. 160 mld zł przychodów.

Wszystkie spółki, które mają być tworzywem do budowy multienergetycznego Orlenu notują w ostatnich dniach odbicie notowań, a już prawdziwym prymusem jest PGNiG, którego kurs, odbudował giełdowe straty sprzed pandemii, w przeciwieństwie do Lotosu i Orlenu.

Obecnie Unia Europejska i podległe jej instytucje finansowe hojnie sypią groszem na projekty związane z zieloną energetyką. Na stole są setki miliardów euro do wydania. Jeśli z tego mariażu udałoby się budować więcej i taniej ekologicznych źródeł takich jak farmy na morzu, czy wielkie połacie elektrowni słonecznych, to jestem za.

Sceptycy mówią, że cała operacja pt. „narodowy koncern multienergetyczny” to sen wariata, bo budowanie w kraju tak ogromnego przedsiębiorstwa nie może się skończyć inaczej, jak klęską. Przejęcie Lotosu już zaczyna być wątpliwą „imprezą”, bo z firmy zostaną strzępy, zaś PGNiG dobrze radzi sobie samodzielnie. Po co zakłócać to wielkimi fuzjami?

Pojawia się też argument bezpieczeństwa. Owszem, duży podmiot ma większe możliwości negocjacyjne, ale z drugiej strony następuje też centralizacja ryzyka. Skarb Państwa ma w Orlenie raptem niecałe 30% akcji i można sobie wyobrazić, że Orlen staje się obiektem jakichś wrogich działań na rynku kapitałowym. W PGNiG udział państwa wynosi 70% i dziś ta firma jest po tym względem bezpieczna – nikt jej wrogo nie przejmie. Po co to psuć?

Przeciwnicy transakcji mówią, że tu chodzi wyłącznie o to, by ratować dinozaura przed wyginięciem. Skoro Orlen, żyjący z przetwarzania i sprzedawania paliwa, skazany jest na skarłowacenie i wyginięcie (w erze zielonej energii zapotrzebowanie na benzynę spadnie), to wymyślił, że zajmie się czymś bardziej przyszłościowym. I chciałby „doklejać” co się da, korzystając z mocy takich słów jak „narodowy”, czy „wielki”.

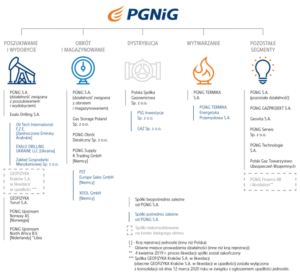

Całość koncepcji budowy multikoncernu pokazuje bardzo ciekawa grafika, którą znalazłem w serwisie Biznesalert.pl, Zapraszam do poczytania towarzyszącego jej tekstu, a poniżej wklejam obrazek, który pokazuje jak wyglądałby Orlen, gdyby był taki jakby tęczowy.

Jedyny wygrany – Skarb Państwa?

O co tutaj chodzi? Być może jedynym wygranym będzie tu Skarb Państwa? Być może spółki wymienią się akcjami ustalając odpowiedni parytet. To często praktyka w przypadku fuzji dwóch dużych firm. Ale możliwe jest też opcja ogłoszenia giełdowego wezwania, a z tego najbardziej ucieszyłby się… Minister Finansów, bo podreperowałby wpływy budżetowe. Jak? Skarb Państwa ma 53% akcji Lotosu, które mógłby sprzedać Orlenowi, a pieniądze zasiłyby budżet. Zupełnie tak, jak było w przypadku Energi.

O jakie pieniądze może chodzić? Obecnie cena jednej akcji Lotosu to plus minus 60-65 zł. Skarb państwa ma 98,3 mln akcji, co oznacza, że gdy je sprzeda – zarobi 6 mld zł. To suma nie do pogardzenia w czasach rosnącego deficytu budżetu państwa. Wkrótce czeka nas nowelizacja budżetu, więc będzie się liczyła każda złotówka (a raczej każdy miliard złotych ;-)). Na sprzedaży Orlenowi Energi, której wycena giełdowa jest kilkukrotnie mniejsza niż Lotosu, Skarb Państwa zarobił „skromne” 1,8 mld zł.

A PGNiG? Tutaj gra toczy się o duże pieniądze. Skarb Państwa ma ponad 70% akcji firmy wartych obecnie 21,6 mld zł. Nie wiadomo czy Orlen w ogóle stać by było na taki wydatek (rocznie Orlen zarabia 4-5 mld zł netto), ale jeśli tak, to pieniądze również zasiliłyby budżet państwa. Tyle, że byłby to bezproduktywny transfer dużych pieniędzy z Orlenu – firmy, która ich potrzebuje na inwestycje – do państwowego budżetu. Po co Orlen miałby się wyprzytykać z całej gotówki i jeszcze zapożyczać?

Zjednoczona Prawica ma komfort rządzenia przez następne 3 lata i może realizować nawet najdziwniejsze plany – o ile zgodzi się na to Unia Europejska i jej organy antymonopolowe. Wizja połączonego koncernu Energa-Orlen-Lotos-PGNiG, choć wydawała się kilka lat temu abstrakcją, dziś już nie dziwi. Niewykluczone, że jej ekonomiczny sens (lub jego brak) oraz skala ryzyka jest na drugim planie.

źródło zdjęcia: PixaBay