Po dwukrotnej obniżce stóp procentowych NBP opłacalność depozytów w najpopularniejszych bankach w Polsce niepokojąco spada w okolice zera. Z kolei rząd obniżył – średnio o połowę – oprocentowanie obligacji skarbowych. Jednocześnie rządzący dopuścili, by w kraju hulała wysoka inflacja (miejmy nadzieję, że przejściowo). To oznacza, że oszczędności Polaków są de facto podwójnie „opodatkowane”. Mój apel: niech rząd zawiesi podatek Belki, gdy inflacja jest wysoka

Podatek Belki płacimy od każdego dochodu z kapitału. Jeśli dostajemy od banku procent od depozytu, to już po potrąceniu z grubsza jednej piątej zysku. Jeśli zarobimy pieniądze na obligacjach (np. rządowych) lub w funduszu inwestycyjnym – też podatek zostanie automatycznie pobrany. Gdy samodzielnie inwestujemy w akcje lub instrumenty finansowe – musimy pamiętać o złożeniu dodatkowego PIT-u i rozliczeniu się z zysków.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Można się spierać czy te 19% podatku od zysków z kapitału to najniższa z możliwych danina (bo np. zyski z pracy są obłożone mniej więcej 50-procentowymi podatkami i składkami), czy złodziejski haracz (bo przecież zwykle inwestujemy pieniądze, które już zostały raz opodatkowane).

Inflacja: czyja to wina? „Samo się…”, czy rząd i NBP ją podsyciły?

Gdyby polski rząd – jak zapewniają nieustannie jego przedstawiciele – chciał wspierać długoterminowe oszczędzanie, to zapewne urzeźbiłby jakieś ulgi lub zniósł podatek Belki dla niektórych, wybranych inwestycji (np. tych czynionych z myślą o dodatkowej emeryturze). Na dziś jest tylko „mikroulga” tego typu dla pieniędzy oszczędzanych na IKE.

Ale dużo bardziej martwi mnie co innego. Że rząd de facto opodatkowuje oszczędzających dwukrotnie (nie licząc podatku dochodowego, którego pobranie zwykle poprzedza ulokowanie ewentualnej nadwyżki). Tym drugim podatkiem jest… „podatek inflacyjny”.

Można oczywiście udawać, że rząd nie ma z inflacją nic wspólnego. Impulsy do wzrostu cen oczywiście czasem przychodzą z zewnątrz (wpływają na nie kursy walut, zmiany cen surowców), ale przecież dziś prezes Narodowego Banku Polskiego jest największym przyjacielem rządu i każda jego decyzja uwzględnia interes premiera i większości parlamentarnej.

Żaden rzeczywiście niezależny od rządu bank centralny nie prowadziłby tak krótkowzrocznej polityki: utrzymywania bardzo niskich stóp procentowych w reakcji na proinflacyjną politykę rządu prowadzoną w czasach świetnej koniunktury gospodarczej (czyli skupiającą się na wkładaniu ludziom jak największej gotówki do kieszeni, żeby poszli na zakupy, a nie na pobudzaniu inwestycji przedsiębiorstw).

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

„Podatek inflacyjny” mamy jeden z wyższych w Europie. Podatek Belki… też mamy

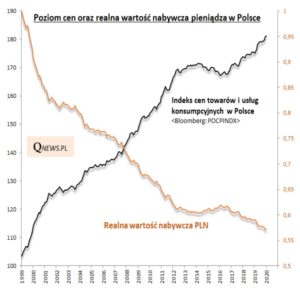

Gdy rząd robi wszystko, by „wyprodukować” inflację, bank centralny powinien starać się chronić wartość oszczędności obywateli i podwyższać stopy procentowe. Tymczasem w Polsce to tak nie działa, a efekt jest taki, że mamy największe na świecie ujemne realne stopy procentowe. A więc największy rozjazd między poziomem inflacji i oprocentowania oszczędności.

Czytaj też: Jednak jesteśmy wyjątkowi. Polska jest krajem, w którym… najbardziej na świecie nie opłaca się oszczędzać. Jak oni to zrobili?

A pisząc jeszcze bardziej wprost: jesteśmy krajem, w którym najbardziej na świecie nie opłaca się oszczędzać. Bo jeśli ktoś jest przezorny, mądry, zapobiegliwy i nie wydaje wszystkiego, co zarobi, tylko stara się odłożyć na później (np. po to, by nie obciążać w 100% swoimi potrzebami budżetu państwa, gdy już przestanie zarabiać i przejdzie na emeryturę) – to w Polsce jego pieniądze najszybciej są „niszczone”. A właściwie niszczona jest ich realna wartość nabywcza.

Nie będę w tym momencie znęcał się nad rządzącymi i przypominał, że jednocześnie robią wszystko, żeby oszczędności Polaków uciekły za granicę (bo pozwolili zaorać polski rynek obligacji korporacyjnych i walnie przyczynili się do tego, że polska giełda akcji, zdominowana przez państwowe molochy, znajduje się w stanie wegetatywnym). To oddzielny problem. Podobnie jak „produkowanie” przez politykę rządu bańki na rynku nieruchomości.

Czytaj o nim więcej: Prawą ręką za lewe ucho, czyli jak państwo pompuje bańkę na rynku nieruchomości, a potem… przed nią ostrzega

Czytaj też: Część mojego funduszu spełniania marzeń powstaje za granicą. Niepatriotyczne? Mam powody

Inflację nie bez powodu nazywa się „podatkiem inflacyjnym”. Bo najbardziej korzysta na niej rząd. Jego wpływy z podatków są wyższe, niż założone w budżecie, zaś wydatki się nie zmieniają (tyle, że są mniej warte, ale to już nie problem rządu).

Mamy więc sytuację, w której władza jednocześnie obniża oprocentowanie oszczędności, a następnie opodatkowuje te oszczędności dwoma podatkami. Podatkiem Belki z jednej strony oraz „podatkiem inflacyjnym” – z drugiej.

Czytaj więcej o tym jak się „produkuje” inflację: Czy inflacja w Polsce może się wymknąć spod kontroli NBP? A może to się już dzieje? Jakie bywają konsekwencje?

Jak stracić na obligacjach indeksowanych inflacją. Podatek większy, niż „parasol” z marży

Przy niskim oprocentowaniu wpływ tych dwóch podatków na oszczędności jest miażdżący. Często-gęsto ten miks oznacza, że podatki zjadają cały realny zysk. Podaję przykład.

Jak wiadomo, rząd sprzedaje Polakom czteroletnie obligacje. Od 1 maja ich oprocentowanie wyniesie 1,3% w pierwszym roku i 0,75% powyżej inflacji w kolejnych latach (gdybym kupił takie obligacje 1 maja 2020 r., to w drugim roku oprocentowanie będzie zależało od inflacji ogłoszonej w kwietniu 2021 r.).

Pozornie to świetny instrument, bo przecież ma oprocentowanie uzależnione od inflacji. Czyli właśnie chroni przed spadkiem realnej wartości pieniądza. I za jego stworzenie oraz utrzymywanie w ofercie należałoby kolejnych ministrów finansów po stopach całować. Niestety, jest jedno „ale”.

Załóżmy, że przez cztery lata inflacja wynosi tyle, ile dziś, czyli mniej więcej 4,5%. A zysk z obligacji? W pierwszym roku wyniesie netto 1,05% (po opodatkowaniu „belką”), zaś w kolejnych latach – po 4,25%. Czyli też mniej, niż inflacja!

Bo, owszem, oprocentowanie w drugim, trzecim i czwartym roku jest o 0,75% wyższe od inflacji, ale te 0,75% jest… mniejsze od podatku Belki, pobieranego od zarobionych pieniędzy. Bo przecież 19% (czyli z grubsza jedna piąta) podatku od zysku w wysokości 5,25% oznacza „uszczknięcie” średnio 1 punktu procentowego. Niestety, 1 > 0,75.

Podsumowując: rząd sprzedaje obligacje, w których oficjalnie chroni nabywców przed inflacją (bo dorzuca do niej marżę, w tym przypadku 0,75%), zaś drugą ręką obniża realne oprocentowanie tych obligacji o 1% (punkt procentowy), pobierając podatek Belki. Im wyższa jest inflacja, tym bardziej 19% podatku „zjada” realny zysk z lokowania oszczędności.

Tutaj więcej o nowym oprocentowaniu obligacji: Tak minister finansów zmasakrował parasol antyinflacyjny

Czytaj też: Ile budżet państwa rocznie zarabia na podatku Belki? Grosze…

Mój apel: albo podatek inflacyjny, albo podatek Belki

Skoro więc zarówno podatek Belki, jak i inflację „wyprodukował” rząd (choć podatek Belki oczywiście nie ten rząd), to ja uprzejmie proszę sprawujących obecnie władzę: zdecydujcie się czym chcecie opodatkowywać nasze oszczędności. Bo każde dziecko wie, że podwójne opodatkowanie jest złe. Jeśli decydujecie się zafundować nam – swoją polityką – wysoką inflację, to trudno. Ale wtedy znieście podatek Belki, by nie utrudniał nam ratowania realnej wartości naszych oszczędności.

źródło wykresu: qnews.pl

Proponuję jasny układ: jeśli inflacja w kraju przekracza np. 2% w skali roku, to rząd zawiesza funkcjonowanie podatku Belki, żeby nie istniał mechanizm podwójnego opodatkowania oszczędności obywateli. A jeśli inflacja spada poniżej 2%, wtedy podatek Belki niech wraca.

Dopóki tego nie zrobicie, szanowni rządzący, dopóty nie uwierzę w ani jedno Wasze zapewnienie o tym, że zależy Wam na budowaniu krajowych oszczędności i na tym, żeby Polacy finansowali swoimi oszczędnościami rozwój kraju. Nie można finansować rozwoju kraju czymś, co jest strukturalnie, metodycznie i z premedytacją niszczone.

———————-

Obawiasz się inflacji? Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

———————-

zdjęcia tytułowe: Wikipedia, Pixabay