Kierowco! Masz dość jeżdżenia z „gołym” OC, ale przerażają cię koszty wykupienia klasycznego autocasco? Możesz dołożyć do obowiązkowego OC polisę „mini AC. Takich ofert przybywa. Ale czy ochronią w razie zalania auta na parkingu, gradobicia czy w sytuacji, gdy na samochód spadnie zwalone przez wicher drzewo?

Ubezpieczenie AC to nie lada wydatek i dlatego na tę „inwestycję” decydują się zwykle posiadacze nowych samochodów (pożyczkobiorcy i leasingobiorcy są do zakupu autocasco zmuszeni) oraz drogich samochodów używanych – takich wartych od kilkudziesięciu tysięcy złotych wzwyż.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Prawdę pisząc AC przydałoby się każdemu kierowcy. Niestety, trudno znaleźć pełną ochronę casco za mniej niż 2.000 zł rocznie – chroni nas taka polisa zarówno od kradzieży, jak i od sytuacji, w której walniemy w słupek na parkingu – wtedy możemy polakierować auto z pieniędzy wypłaconych przez ubezpieczyciela. Czasem zwykła stłuczka parkingowa oznacza konieczność wymiany np. drzwi bocznych, a to już bardzo duże koszty, znacznie wyższe, niż przy naprawach zderzaka.

Jeśli ktoś ma leciwe auto, to na lakierze mu już nie zależy, ale wciąż nie chciałby musieć kupować nowego auta za swoje pieniądze w sytuacji, gdy obecne mu ukradną lub po kolejnej wichurze konar drzewa zgniecie mu maskę. Wystarczy, że jakiś imprezowicz na rauszu urwie lusterko albo wybije szybę – już robią się koszty.

Wielu kierowców może i by chciało w końcu spać spokojnie i nie bać się tych ryzyk, ale skąpią grosza, albo stwierdzają, że im się to nie opłaca. To się powoli zmienia, bo przybywa ofert autocasco chroniących w niepełnym wymiarze, które oferują ubezpieczenie tylko od tych zagrożeń, od których chcemy być chronieni. Napisał do nas czytelnik:

„Chętnie bym zobaczył artykuł o polisach „mini AC”, które kosztują znacznie mniej niż pełne AC, ale nie otrzymamy pieniędzy w sytuacji, gdy w coś uderzymy. Chodzi mi o polisy, w których ubezpieczamy auto od uszkodzeń w wyniku zdarzeń pogodowych, czyli coraz częstszych ostatnio burz, połamanych konarów, wandali, ale też kradzieży.

Podjęliśmy wyzwanie i sprawdziliśmy dostępne opcje. Minicasco to nowy rodzaj klasycznych ubezpieczeń autocasco, dzięki którym można sporo zaoszczędzić na ograniczeniu ochrony do wybranych ryzyk. Niestety – jest to opcja prawie zupełnie niedostępna jako osobne ubezpieczenie – zwykle można ją dokupić tylko jeśli w danej firmie mamy już OC.

Za taką polisę zamiast kilku tysięcy przeważnie zapłacimy kilkaset złotych rocznie. Prześwietliliśmy dostępne na polskim rynku oferty minicasco. Wybraliśmy firmy, które oferują AC w wyraźnie rozgraniczonych wariantach, które można sobie składać i wybrać minimalną wersję ochrony.

PZU – plusy dodatnie i plusy ujemne

W PZU Mini Autocasco na tle całej konkurencji ma dwie duże zalety i dwie niemałe wady. Najpierw plusy. Przede wszystkim polisy mini AC w PZU nie trzeba kupować razem z obowiązkowym OC. To wymarzona opcja dla naszego czytelnika i każdego, kto chce mieć tanie OC w jakiejkolwiek firmie i jednocześnie miniAC w firmie dobrej, dużej, wiarygodnej. Tego nie ma nikt inny na rynku. PZU pokryje naprawę prawie wszystkich szkód z wyjątkiem sytuacji, kiedy uderzymy w inne auto (od tego jest klasyczne AC). Czyli?

- gdy zwierzę wpadnie pod samochód

- gdy ktoś ukradnie lub zdemoluje auto lub jego wyposażenie (radio, nawigację satelitarną)

- szkody na wypadek burzy, wody, gradu, działanie innego żywiołu, upadek gałęzi

I to jest druga zaleta, bo tak szerokiego zakresu działania ubezpieczenia typu „mini” nie ma żadna inna firma. Niestety, oferta PZU ma też dwa poważne minusy. Pierwszy to udział własny na poziomie aż 20% kosztów naprawy, minimum 500 zł. W zamian za gwarancję jakościowej ochrony musisz wziąć część ryzyka na siebie.

Drugi minus to relatywnie wysoka cena. Roczna ochrona dla auta wartego niespełna 60.000 zł to aż 1500 zł. Gdybyśmy chcieli połączyć mini AC z obowiązkowym OC (a jednak!), stawka wyniosłaby 1.900 zł. To drogo, bo w innych, mniejszych firmach, gdy dołożymy kilkaset złotych, to możemy już znaleźć autocasco w wersji maxi, a nie mini. Ale dla pewności każdy powinien wyliczyć składkę samodzielnie, bo dla porównania kalkulacja mini AC w PZU dla leciwej hondy civic wartej 6500 zł to koszt jedynie 200 zł. To już jest coś.

Compensa – ochrona dla chodzących ideałów i to garażujących

Jak wygląda mini AC w towarzystwie ubezpieczeniowym Compensa z austriackiej grupy VIG? To oferta skierowana dla właścicieli aut przynajmniej 10-letnich, ale nie starszych niż lat 15. Ale uwaga! AC w wersji mini jest dostępne tylko dla klientów posiadających 60% zniżki za bezszkodowy przebieg ubezpieczenia OC. Choć to obostrzenie znacznie zawęża grupę potencjalnych odbiorców, to jeśli ktoś się mieści w te ostro zakreślone widełki wieku auta, to warto rozważyć.

Górna granica odpowiedzialności ubezpieczyciela to 10.000 zł. Niby niemało, ale nawet niepozorna szkoda może zostać wyceniona przez warsztat na kilkanaście tysięcy złotych.

W ramach tej minipolisy Compensa odpowiada za stłuczki spowodowane przez właściciela auta. Czyli: jeśli – odpukać – uderzymy w inne auto z naszej winy, to z OC idzie kasa na naprawę samochodu poszkodowanego, a z AC mini w Compensie na naprawę naszego samochodu.

A teraz zła wiadomość: powyższa okoliczność to jedyny przypadek, w którym polisa zadziała. Nie ma mowy o odpowiedzialności za skutki gradobicia czy deszczu, który spowodował powódź i nasze auto popłynęło z nurtem (bądź po prostu zamokło i nie nadaje się już do użytku). Odpadają też akty wandalizmu. A na tym nie koniec, bo nawet wypłata odszkodowania w razie stłuczki jest obwarowana licznymi obostrzeniami. Jakimi?

- Suma ubezpieczenia, czyli górna granica odpowiedzialności ubezpieczalni, to 10.000 zł. Czyli nawet jeśli za naprawę zapłacimy więcej, Compensa zwróci nam koszty tylko do tej kwoty.

- Górna granica to limit na wszystkie stłuczki przez cały rok. Czyli: jeśli raz firma wypłaci 10.000 zł, to za kolejny niefart, kiedy wjedziemy w inny pojazd, nie dostaniemy ani złotówki.

- Ubezpieczyciel w ogóle nie pokrywa szkód, których naprawa jest tańsza niż 500 zł.

- Polisę dokupuje się do obowiązkowego OC i kończy się ona wraz z nim. Nie można jej kupić osobno ani w innym terminie (np. po kilku miesiącach od startu ochrony OC).

- „Wartość szkody pomniejsza się o kwotę odpowiadającą zużyciu eksploatacyjnemu części pojazdu w wysokości 50% wartości części”. Oj, w tym momencie naprawdę mocno biją.

AXA Direct – casco kradzieżowo-pożarowe może rozpalić, ale idź na całość

Francuska firma ma bodaj najbardziej klasyczna wersję miniAC. To polisa, która działa w przypadku kradzieży lub pożaru (niestety jest wyłącznie w razie szkody całkowitej). Jak sprawdziliśmy, polisa kosztuje zaledwie kilkadziesiąt-kilkaset złotych rocznie w zależności od modelu auta.

Minusy? Podobnie jak w Compensie, można ubezpieczyć jedynie auta w wieku pomiędzy 8 a 15 lat. Kto jednak mieści się w tych widłach, ma dużo szczęścia, bo oferta naprawdę jest warta rozważenia. W warunkach ochrony jest zapisany udział własny kierowcy na poziomie 15% lub 25%.,

Jeśli chcemy dodatkowo ubezpieczyć szyby, czy opony – musimy dokupić dodatkową polisę, ale koszt jej jest niewielki – kilkanaście-kilkadziesiąt złotych.

Ergo Hestia stawia na młodych

Ubezpieczenia mini AC mają również w swojej ofercie marki Ergo Hestii: MTU i YouCanDrive – ta druga mówi o sobie, że jest „kierowana dla kierowców, którzy nie ukończyli 30 lat”. Polisy chronią kierowcę od:

- kradzieży auta

- szkody całkowitej w wyniku wypadku, liczonej jako 70% wartości pojazdu – czyli jeśli koszty potencjalnej naprawy przekraczają 70% ceny samochodu, ubezpieczalnia kwalifikuje taką szkodę jako szkodę całkowitą.

Plus? Brak udziałów własnych w szkodzie. Obostrzenia? Samochody o wartości do 150.000 zł. Ciekawy jestem ilu jest dwudziestoparolatków, którzy mają auta w takiej cenie? Może całkiem dużo?

Ergo Hestia zachwala swoje mini AC jako „ochronę pojazdu dla klienta, który nie boi się szkód częściowych”, a cena ubezpieczenia ma być „atrakcyjna i dopasowana do potrzeb właściciela pojazdu”. Czy to się zgadza? W YouCanDrive polisa dla trzydziestolatka z samochodym wartym 60.000 zł to koszt 2.800 zł. Jeśli miałby leciwą hondę, zapłaci za polisę 500 zł. To dużo na tle konkurencji.

W MTU dla 33-latka koszt takiej polisy wyniesie 2.000 zł. Prawdopodobnie ubezpieczyciel nie chce ubezpieczać dosyć drogich samochodów, to wskazówka dla tych, którzy – mając takie auto – chcą zaoszczędzić. W tym towarzystwie to się po prostu nie opłaca. W innych firmach pełne AC można mieć już za 2.400 zł.

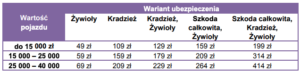

Link4 – smart casco, czyli metoda na wgniota

Na finał prześwietlamy ofertę Link4 czyli przysposobionego „dziecka” PZU – 5 lat temu nasz narodowy czempion odkupił pakiet kontrolny udziałów ubezpieczyciela od angielskiej firmy RSA i od tego czasu pozycjonuje go jako swoje „technologiczne” ramię, a do tego nastawione na nowinki i konkurencyjne cenowo.

Link4 jest znana z tego, że buduje swoje ubezpieczenia jak puzzle: tutaj to klient sam dobiera elementy polisy, które uzna za stosowne. W Link4 zorientowali się, że coś się złego dzieje z pogodą, bo mamy coraz więcej burz, powodzi, huraganów. I postanowili na fali zmian pogodowych podsunąć kierowcom ciekawą opcję – „ubezpieczenie na wypadek wgniota”.

W ramach wgniota możemy dobrać sobie zakres ochrony w zależności od wartości samochodu. Link4 stawia na prostotę i przejrzystość oferty – każdy może na wstępie oszacować sobie ile będzie go kosztować ochrona w zależności od wariantu. Link4 ustaliło sobie, że w ramach smart casco nie ubezpiecza aut wartych więcej niż 40.000 zł.

Ceny zbliżone są do stawek PZU – auta o wartości 60.000 zł porównać nie możemy, bo polisa go nie obejmie (jest za drogie), ale jeśli chcielibyśmy doubezpieczyć naszą reprezentatywną, leciwą hondę, to zapłacimy tyle, ile w PZU, czyli ok. 200 zł. Różnice? W PZU dostaniemy częściowe odszkodowanie jeśli uderzy w nas zwierze. W Link4 żeby polisa zadziałała, sarna czy łoś musi wyrządzić szkodę całkowitą (wynika to z tego, że firma ubezpiecza pojazdy o niskiej wartości. Ale na pocieszenie ta zasada nie obowiązuje gdy spadnie nam na auto gałąź.

Ubezpieczalnia przekonuje, że „np. dobry kierowca, który czuje się pewnie za kierownicą i jeździ bezszkodowo, będzie mógł wybrać ubezpieczenie tylko od żywiołów i kradzieży, czyli zdarzeń, na które ma znikomy wpływ”. Ceny wyglądają na przystępne, ale oczywiście zanim się zdecydujemy pójść na wojnę z „wgniotem” warto przeczytać OWU.

Naszą uwagę zwrócił też niemiecki Allianz. Na stronie firma przedstawia 3 różne warianty AC z podziałem na ryzyka: od zwierzyny, aż po pożar, wandalizm i kradzież. Problem w tym, że gdy chciałem zasymulować zakup, to dostępne było tylko klasyczne AC. Być może takie spersonalizowana oferta jest dostępna tylko u agenta?

Co wybrać?

Podsumowując: minicasco to opcja dla tej grupy oszczędnych kierowców, którzy posiadają nie najnowsze już auta, a mimo to boją się, że ktoś może im je ukraść lub całkowicie zniszczyć.

I to jest szczególnie istotne: w ramach mini AC prawie wszystkie ubezpieczalnie nie odpowiadają za częściowe uszkodzenia. A przecież auto nie zawsze spłonie nam w całości, nie wspominając o tym, że zwierzyna na drodze czy inny samochód również niekoniecznie doprowadzi do szkody całkowitej.

Istotne jest również to, że tylko w PZU można kupić mini casco bez obowiązkowego OC. A jedynie w PZU, MTU, You Can Drive i Compensa honorują bezszkodową jazdę w ramach mini AC przy naliczaniu zniżek w „dużym” AC. Takiego rozwiązania nie proponuje ani Link4, ani AXA, czyli posiadanie ubezpieczenia mini casco nie przyniesie w przyszłości zniżek na AC.

To może być dobra opcja dla tych, którzy chcą poczuć się pewniej mając „jakąś” polisę w kieszeni. Ja osobiście celowałbym w polisy, kradzieżowe i takie, które chronią na wypadek zderzenia z sarną.

źródło zdjęcia: screenshot z materiału Polsat News