Jen najtańszy od 40 lat. To okazja inwestycyjna i… konsumpcyjna. Na koniec czerwca wydarzyła się w dalekiej Japonii rzecz symboliczna: kurs tamtejszej waluty, czyli jena, znalazł się na poziomie najniższym od 40 lat. Za jednego dolara trzeba było płacić 162,5 jena. Teraz jen jest co prawda ciut wyżej, ale tylko minimalnie. Japońska waluta jest najsłabsza od 1986 r. Ma to swój ciężar gatunkowy w wielu aspektach – także inwestowania pieniędzy – ale jednym z nich są potencjalne korzyści, które mogą uzyskać z tego powodu polscy konsumenci, nie tylko inwestorzy. Jakie?

Tak słabego jena Japończycy nie widzieli od dwóch pokoleń. Wiele osób – obecnie młodych wiekiem – nie żyło jeszcze w latach 80. poprzedniego stulecia, gdy kurs jena wobec dolara (JPY/USD) był tak słaby, jak dziś. Słabość lokalnej waluty może być dobra dla firm, które eksportują swoje produkty na cały świat. Stanowi jednak problem dla całego społeczeństwa Kraju Kwitnącej Wiśni, które przez to, że jen jest najtańszy od dekad, biednieje.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Jen najtańszy od 40 lat. I prawdopodobnie to jeszcze nie koniec

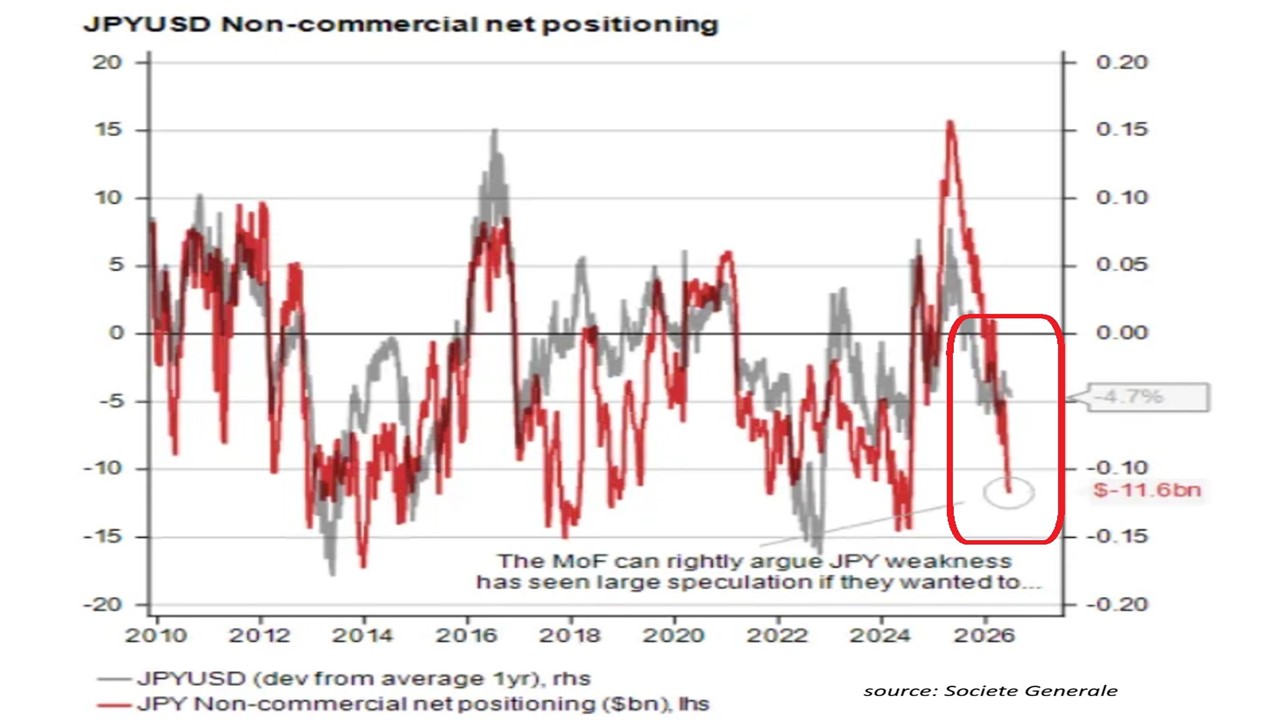

Japonia importuje większość surowców energetycznych i ponad połowę żywności, a to oznacza, że postępująca słabość jej waluty powoduje, iż dla Japończyków te rzeczy są droższe. Siła nabywcza jena zmniejsza się, co z jednej strony może podnosić oczekiwania inflacyjne ludzi, a z drugiej – przełożyć się na niechęć do oszczędzania w jenach – a to stanowi wyzwanie dla Bank of Japan. Inwestorzy instytucjonalni obstawiają tymczasem swoimi pieniędzmi, że jen może jeszcze pogrążyć się w stosunku do dolara.

Popatrzmy na notowania kontraktów terminowych, którymi inwestorzy „zakładają się” o przyszłą wartość walut, podawane przez CFTC. Na 23 czerwca – nowszych danych brak – pozycje obstawiające kontynuację osłabiania się jena wzrosły do 115 033 kontraktów, co było zbliżone do najwyższego poziomu od listopada 2017 roku. Co więcej, według szacunków francuskiego Societe Generale inwestycje funduszy lewarowanych w jenie spadły do równowartości minus 11,6 mld dolarów. A model Bloomberga sugeruje, że prawdopodobny jest dalszy spadek jena w kierunku 170 jenów za dolara.

Źródło: Societe Generale

Wielu analityków walutowych sądzi, że w takim otoczeniu właściwe pytanie nie brzmi, czy Bank of Japan ponownie zainterweniuje, lecz przy jakim poziomie kursu jena to uczyni. Ministerstwo Finansów Japonii wydało na przełomie kwietnia i maja 11,7 bln jenów (72 mld dolarów), aby zdusić osłabianie się jena. Ten ruch pozwolił jednak tylko na krótkotrwałe uspokojenie sytuacji, po czym waluta japońska powróciła na trajektorię coraz większej słabości.

Bank of Japan na czerwcowym posiedzeniu podniósł też główną stopę procentową do 1% (najwyższy poziom od 1995 roku) i była to trzecia podwyżka o „ćwiartkę” od stycznia 2025 roku, „Komunikat Bank of Japan sugerował kontynuację tempa podwyżek stóp procentowych, co oznaczałoby podwyżki co sześć miesięcy, ale na rynku uznano to za zbyt ostrożne, aby mogło pomóc jenowi. Widzimy rosnące ryzyko, że Bank of Japan może być zmuszony do zwiększenia tempa podwyżek stóp procentowych” – uważają analitycy walutowi Bank of Tokyo-Mitsubishi UFJ, największego japońskiego banku.

Na drugiej szali jest oczywiście utrzymanie dobrego tempa wzrostu gospodarczego, czyli klasyczny dylemat bankierów centralnych: dbać o siłę waluty i dusić inflację, czy o siłę gospodarki i przymykać na nią oko? Bank of Japan przewiduje, że na koniec roku fiskalnego (marzec 2027 roku) inflacja konsumencka w Japonii dojdzie do 2,8%. To gigantyczna wartość jak na Japonię, w której zauważalnej inflacji nie widziano od dekad, problemem była raczej deflacja.

CZYTAJ WIĘCEJ O TYM:

Nie każdy jest inwestorem, ale każdy jest konsumentem. O jeny!

Dylematy banków centralnych i kręgów rządowych w Japonii nie dotyczą bezpośrednio przeciętnego Polaka, ale… Przy głębszym przyjrzeniu się temu zjawisku okazuje się, że słabość jena może być interesująca dla polskiego konsumenta. Nie tylko dla inwestora. Za sprawą słabego jena przyjdzie nam mniej zapłacić w aptekach za japońskie medykamenty. Mało kto wie, że Japończycy są jednymi z mocarzy w dziedzinie ochrony zdrowia.

Przypuszczam, że gdyby zapytać statystycznego Polaka, jakie zna firmy z sektora medycznego, które pochodzą z Kraju Kwitnącej Wiśni, to miałby problem z wymienieniem choćby jednej. Najbardziej uświadomieni pewnie podaliby Takedę. Ale na Takedzie japoński healthcare przecież się nie kończy. Poza nią w pierwszej setce świata mamy jeszcze Chugai, Otsukę, Daiichi Sankyo, Astellas, Shionogi. I mówimy o koncernach wyłącznie lekowych, a nie z medtechu, bo tam jest też mocna paka reprezentantów spod flagi Kraju Wschodzącego Słońca.

Skoro jesteśmy przy dobrach podstawowych, to mniej złotych za towar zapłacą miłośnicy kuchni japońskiej. Sporo osób zajada się sushi, a najbardziej wyrafinowani (choć w sumie nie wiem, czy kulinarnie czy może tylko epatujący zasobnością portfeli) sięgają po wołowinę Wagyu. Dopóki jen będzie słaby, dopóty ceny składników używanych w kuchni japońskiej nie powinny dokonać spustoszenia w naszych budżetach domowych. Co bardziej zapobiegliwi pomyślą być może o zrobieniu zapasów na lata, gromadząc na przykład Wagyu w swoich zamrażarkach.

Panie korzystają chętnie z kosmetyków marek Shiseido i Kao. Chodzimy, mając na stopach buty Asics. Korzystamy z elektroniki, którą produkują m. in. Sony, Hitachi, Panasonic, TDK, Fujitsu czy Canon. Oddajemy się rozkoszom „giercowania” za pomocą urządzeń Nintendo. To wszystko dobra, które nie mają wielkiej wartości, a import do 150 euro spoza Unii Europejskiej jest obłożony od 1 lipca opłatą 3 euro – wcześniej był zwolniony z niej, lecz unijni decydenci postanowili postawić tamę zalewowi chińskich produktów, w czym celują m. in. Alibaba, Temu, Shein.

Dużo większe oszczędności mogą przynieść zakupy droższych towarów. Korzystamy z części zamiennych do motoryzacji Denso czy opon Bridgestone. Zwolennicy japońskiej myśli motoryzacyjnej bezbłędnie rozpoznają charakterystyczny sznyt i technologię samochodów m. in. Toyoty, Hondy, Mitsubishi, Suzuki. Do tego mamy jednoślady z ikoniczną Hayabusą na czele. Jeżeli przyjmiemy, że „Hajka” kosztuje obecnie w detalu 100 000 zł, to istotne umocnienie się jena spowoduje, że w prezencie dostaniemy kilka lat amortyzacji wartości za friko. To takie swoiste ubezpieczenie od utraty wartości pojazdu, które możemy sami sobie zafundować.

Znany jest mi przypadek ponadprzeciętnie sytuowanego Polaka, który postanowił kupić kilka sztuk „Hajki”(bliżej dziesięciu) w celach inwestycyjnych, gdyż zakłada, że w średnim terminie jen umocni się wobec złotego. „Jak pójdzie dobrze zgodnie z moim planem, to za jakiś czas, jak je sprzedam, to zarobią mi one na większość, jeśli nie całość wkładu mieszkaniowego dla mojego dzieciaka” – wyjaśnił mi ten człowiek swoje motywy zakupowe.

Tańsze wycieczki do Japonii i… japońska klimatyzacja

Kolejne korzyści, jakie mogą osiągnąć polscy konsumenci, są związane z kosztami wycieczek do Nipponu. W Polsce i w wielu zakątkach świata szaleją upały. Japonię charakteryzuje nieco łagodniejszy klimat niż Polskę, a do tego amplitudy wahania temperatur są mniejsze niż w naszym kraju. Osobom, które cenią tego typu porównania, polecam tę porównywarkę klimatyczną, gdzie można zestawić Polskę z dowolnym miejscem na Ziemi.

Poza dużo niższym kosztem wycieczki dostaniemy w pakiecie dostęp do ciekawej, choć nieco egzotycznej cywilizacji, której poznanie może obyć się bez szoków kulturowych, gdyż Japonia ceni sobie ustrój demokratyczny. Złoty w stosunku do jena jest na najwyższym poziomie od prawie dwóch dekad. Kurs pary wynosi ok. 43 jeny za złotego. Dla porównania w 2012 r. cena wyniosła ok. 22 jeny za złotego. Przekłada się to na to, że wycieczki do Japonii stały się mniej więcej o połowę tańsze niż przyszłoby za nie zapłacić 14 lat temu.

Jak już jesteśmy przy pogodzie i słońcu… Japonia to też systemy generacji energii solarnej lub klimatyzacji. Prymat producentów chińskich w Polsce w segmencie solarów zdaje się niepodważalny, lecz część osób jest przekonana, że wyroby z Państwa Środka nie zapewniają wciąż odpowiednio wysokiej jakości. Co innego marki Made in Japan. Kraj Wschodzącego Słońca zapoczątkował swój marsz ku dobrobytowi podczas długotrwałej wędrówki od zakończenia II wojny światowej. Jej efektem było wyrobienie sobie marki świetnego specjalisty od elektroniki.

W związku z tym być może nie od rzeczy jest to, aby rozejrzeć się za solarami lub klimatyzacją, która pochodzi z Japonii. W przypadku instalacji słonecznych można wymienić produkty m. in. Kyocera, Sharp i Panasonic. W przypadku systemów HVAC (ogrzewanie, wentylacja, klimatyzacja) wystarczy wymówić nazwę Daikin. Ta firma jest globalnym liderem w biznesie HVAC – ma 15% udziału w światowym rynku i sprzedaż roczną rzędu 36 mld dolarów.

A może sensowne jest również pomyślenie o edukacji własnej lub naszej latorośli w japońskim systemie szkolnictwa wyższego? Tematem zajął się w Akito Tanaka, redaktor naczelny Nikkei Asia, we wstępniaku do dzisiejszego wydania dziennika, który wspominał trud finansowy, jaki poniosła jego rodzina, gdy studiował pod koniec lat 90. w USA, a jen był względnie silny (dolar na poziomie 100-110 jenów). Przy obecnej słabości jena ten trud kształcenia potomków zagranicą jest jeszcze większy, co sprawia, że wysyłać dzieci na studia jest w zasięgu tylko najzamożniejszych Japończyków.

Roczny koszt kształcenia studentów na państwowych uczelniach wyższych w Japonii wynosi nieco ponad 5 000 dolarów, na prywatnych jest z reguły wyższy blisko dwa razy (z wyjątkiem w postaci studiów medycznych, na które co roku należy przeznaczyć 20 000 – 30 000 dolarów). Wydatku na studia wyższe nie da się tak łatwo zakwalifikować już jako przejawu konsumpcji, być może bliżej mu inwestycji, stąd kończy on nasze zestawienie, jak można wydać pieniądze na zakupy towarów i usług w Japonii. Czas przejść do działki inwestycyjnej.

Jen najtańszy od dekad? Jak inwestorzy mogą na tym zarobić?

Wcześniej wspomniałem o ponadprzeciętnej przewadze inwestorów zakładających kontynuację przeceny jena. Ale bardziej zdecydowana interwencja skupowa Bank of Japan czy japońskiego Ministerstwa Finansów może doprowadzić do umocnienia się jena. To wróżenie z fusów. Jakkolwiek na najbliższy czas prognozy dla jena nie są kwitnące, to w dłuższej perspektywie już można mieć nadzieję, że jen przestanie tonąć.

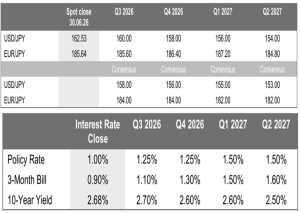

Na poniższej infografice mamy pokazane oczekiwania Mitsubishi UFG (u góry) i średnią rynkową (na dole) dla dwóch głównych par powiązanych z jenem – dolara i euro w kwartalnych interwałach. Wynika z nich, że analitycy spodziewają się, iż japońskie władze nie pozwolą dalej spadać walucie. A to oznacza, że bardziej ryzykancko nastawionych inwestorów mogą zainteresować „Samuraje”, jak popularnie określa się japońskie obligacje skarbowe. Jeśli ktoś poszukuje dywersyfikacji poza dość już „oklepane” składniki w postaci papierów dłużnych z Polski, USA czy Europy…

W ocenie Mitsubishi UFG można spodziewać się sporego wzrostu cen obligacji rządowych. Rentowność 10-letnich papierów japońskich może obniżyć się z 2,68% obecnie do 2,5% na koniec czerwca 2027 roku. Jeżeli założymy, że prognoza największego japońskiego banku sprawdzi się, to dostajemy całkiem sympatycznego „składaka” na 13% rocznie (7% na wzroście cen papierów dłużnych i 6% na różnicach kursowych). W efekcie mamy zyski dwa razy większe, niż z polskich „skarbówek.

Są dostępne w Europie fundusze ETF, które pozwalają inwestować w japońskie obligacje. To ryzykowny zakład, bo mówimy o przyjęciu założenia dotyczącego zmiany dość długo obowiązującego trendu. Gdyby jednak okazało się, że jen – po „walnięciu” w dno – zacznie się umacniać, zaś rentowność obligacji spadać – odwróci się też fatalny trend, który sprawia, że fundusze inwestujące w japońskie obligacje wciąż tracą pieniądze.

A wtedy do wzięcia będą (a w zasadzie byłyby, bo nie wiem czy to się wydarzy) całkiem przyjemne – jak na inwestycję w obligacje – pieniądze, czyli kilkanaście procent w skali roku. Poniżej sytuacja jednego z najpopularniejszych w Europie funduszy ETF inwestujących w japońskie papiery dłużne.

![]()

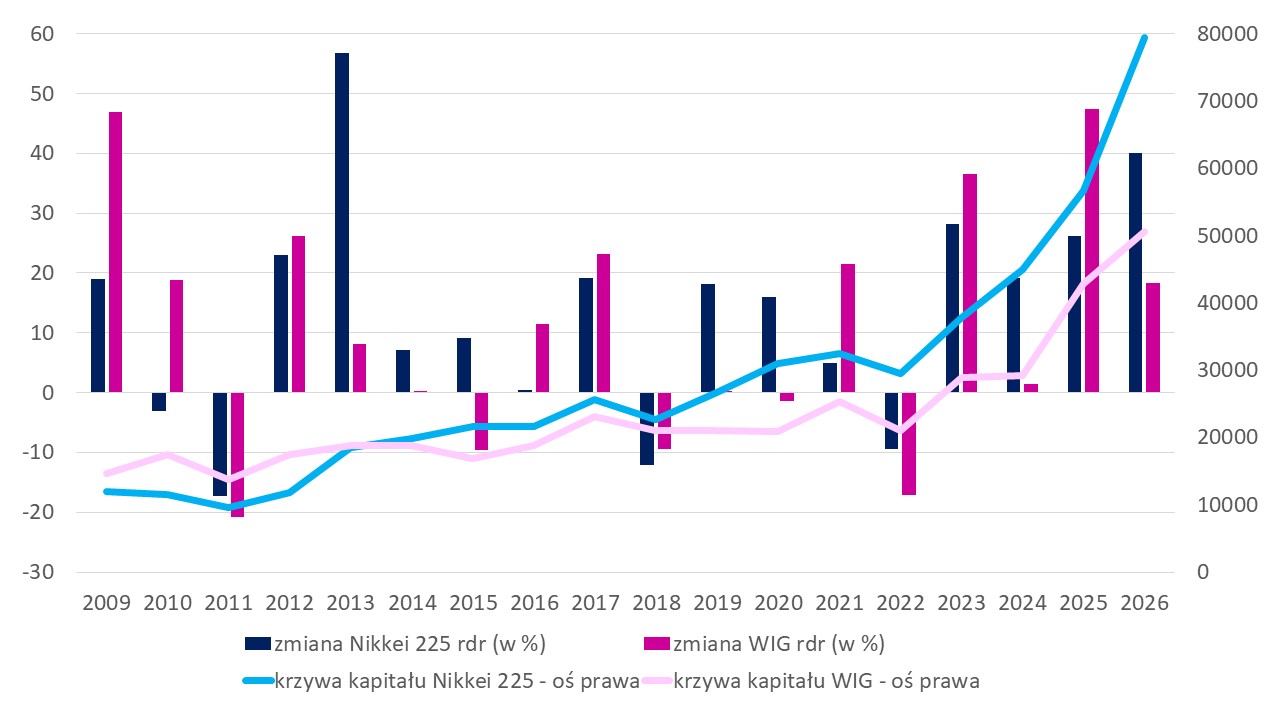

Na koniec zostawiłem akcje. Za benchmarkowy indeks zwykle uznaje się Nikkei 225, choć poza nim mamy jeszcze wskaźniki koniunktury z rodziny Topix i MSCI. Nikkei 225 znajduje się w kolejnej odsłonie fazy hossy, która została zapoczątkowana w 2009 r. I ma się ona całkiem dobrze do tej pory. Na tyle dobrze, że osiągi Nikkei 225 przewyższają osiągi krajowego WIG.

„Ale to już urosło…”. Czy może rosnąć dalej?

Na poniższej infografice mamy stopy zwrotu z obu indeksów w walucie lokalnej (oś lewa) i krzywą kapitału z początkowej inwestycji 10 000 zł i przy założeniu trzymania akcji przez czas symulacji. Na koniec okresu badania inwestor posiadający w portfelu aktywa skupione w Nikkei 225 miałby 80 000 zł, a inwestujący w WIG – ok. 50 000 zł.

Źródło: opracowanie własne na podstawie stooq.pl

Ktoś pewnie powie „ale to urosło”, myśląc o hossie panującej od 2009 r. Osobę, która wypowiada słowa „ale to urosło” zaliczam do grona zasługujących na dalszą edukację na rynku kapitałowym. Profesjonalny inwestor nigdy takiego czegoś nie powie. Jego bardziej niż wygląd wykresu będzie interesowało, co przyczyniło się do tego, że jesteśmy w miejscu, w którym jest cena. A następnie, czy po ocenie szans i ryzyk jest prawdopodobne osiągnięcie oczekiwanego przez niego pułapu.

Zresztą weźmy jako przykład Nikkei 225. Startujemy z analizą w 2009 r., gdy indeks udreptał lokalne dno w okolicach 7 000 pkt. Spotykamy się z inwestorem wierzącym w magiczną siłę wykresu w 2013 r., gdy wartość Nikkei 225 podwoiła się i słyszymy „ale to urosło”. Nic to, nie ma sensu wchodzić, bo po takiej zwyżce korekta jest pewna jak w banku. W 2021 r. indeks znowu podwaja się i nasz oporny inwestor powtarza jak mantrę „ale to urosło”. W 2025 r. powtórka, gdy Nikkei podwaja się: „ale to urosło”.

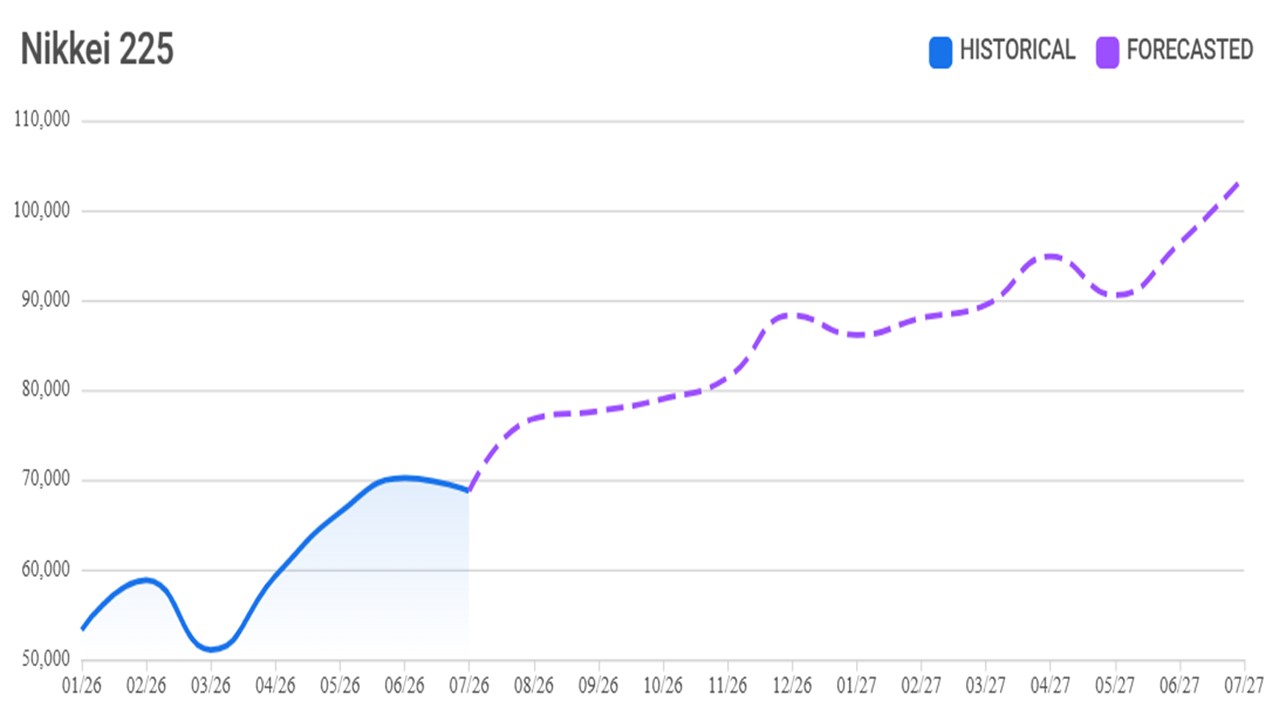

I właśnie w ten „cudowny” sposób pozbawiliśmy się dziesięciokrotnej multiplikacji wartości portfela. Rynek nie premiuje wiecznie stękających marud, tylko odważnych, którzy potrafią dobrze wyczuć, gdzie są konfitury. A o tym, że w Japonii wciąż nie wybrali konfitur może świadczyć konsensus TradersUnion. Zakłada on, że z obecnych okolic 70 000 pkt na Nikkei 225, indeks wybierze się na wycieczkę w okolice 100 000 pkt za rok. Pożyjemy, zobaczymy…

Źródło: TradersUnion

To konsensus, który bazuje na opiniach traderów, do których zalicza się nie tylko najzamożniejsze podmioty. Konsensus Wall Street na rok naprzód od teraz jest ostrożniejszy, gdyż zakłada 8-15% wzrost Nikkei 225 (do poziomu najwyżej 79 000 pkt).

Jak będzie w rzeczywistości, jak zwykle przekonamy się za pewien czas. Ale w tym miejscu przypominam sobie prognozę zespołu kierowanego przez Hisashi Shirakiego, głównego globalnego stratega Sumitomo Mitsui DS Assset Management, która została opublikowana we wrześniu 2025. Team Shirakiego spodziewał się, że na koniec września 2026 roku Nikkei 225 osiągnie wartość 45 500 pkt (z odchyleniami do 5 000 pkt. w jedną i drugą stronę). Na razie prognoza nieładnie się zestarzała, ale kto wie, do końca września trochę jeszcze czasu zostało.

zdjęcie tytułowe: Sontung/Pixabay