120 dolarów za uncję – tyle kosztowało srebro jeszcze pod koniec stycznia. Aż trudno w to uwierzyć, gdy dziś sprawdzamy notowania i widzimy, że obecnie można kupić uncję srebra za połowę ceny z początku roku. „Złoto ubogich” przyniosło jego posiadaczom wielkie zyski w 2025 roku, ale w tym roku przynosi wielkie rozczarowanie. Srebro jest niczym Ikar, który wzniósł się zbyt wysoko. Ale mimo wszystko ten kruszec wciąż ma sporo fanów, którzy uważają, że jego przyszłość jest nawet jaśniejsza niż przyszłość złota. Czy warto dziś kupować srebrne sztabki?

Biały metal okazał się w trakcie ostatnich sześciu miesięcy najsłabiej zachowującym się aktywem spośród tych najważniejszych, boleśnie weryfikując oczekiwania inwestorów – głównie tych, którzy uwierzyli w niekończącą się hossę. Srebro straciło aż połowę swojej wartości od szczytu, licząc w dolarach. Na tle akcji czy amerykańskich obligacji – zachowało się po prostu fatalnie. Dlaczego tak się stało? Jaka przyszłość przed srebrem? Wyjaśniam.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Srebro niczym Ikar. Jak słońce stopiło „skrzydła” kruszcu?

Kojarzycie mit o Ikarze? Srebro w trakcie ostatnich 12 miesięcy zachowało się dokładnie tak jak syn Dedala i spotkało je to, co syna tego wynalazcy. Otóż srebro wzniosło się zbyt wysoko, napędzane euforią, a wtedy jego skrzydła zostały stopione przez „słońce”, a okazał się nim być… sektor fotowoltaiczny. Czyli pośrednio, w pewnym sensie, energia słoneczna. Wszystko się zgadza.

Srebro posiada unikalną, podwójną naturę: jest zarówno metalem inwestycyjnym, jak i jednym z najważniejszych surowców przemysłowych. Aż 60% popytu na nie generuje sektor produkcyjny. Fotowoltaika od lat uchodziła za główne źródło popytu przemysłowego, zużywając olbrzymie ilości kruszcu do produkcji paneli słonecznych.

Kiedy jednak cena srebra dotarła w styczniu do 120 dolarów za uncję, producentom paneli solarnych zapaliła się „czerwona lampka” ostrzegawcza. Koszty produkcji paneli znacznie wzrosły. W efekcie uruchomiony został proces zwany w ekonomii przemysłowej „thriftingiem” – czyli oszczędzaniem surowca w celu zbicia kosztów. Producenci paneli słonecznych zaczęli redukować ilość srebra zużywanego do produkcji ogniw, zastępując je tańszą miedzią.

Efekt? Bank UBS zmuszony był dokonać drastycznej rewizji swoich prognoz globalnego deficytu srebra na 2026 rok, ścinając szacowaną lukę podażową z gigantycznych 300 milionów uncji do zaledwie… 60–70 milionów uncji. Analitycy Bank of America zaczęli prognozować skurczenie się tegorocznego deficytu srebra nawet o 90% z powodu odwrotu branży solarnej od drogiego surowca.

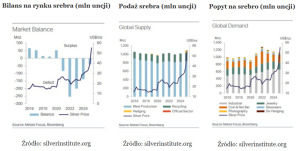

Bilans na rynku srebra (mln uncji)

Źródło: silverinstitute.org

Drugą najważniejszą przyczyną kapitulacji srebra w pierwszej połowie 2026 roku był paradoks makroekonomiczny związany z wybuchem konfliktu zbrojnego na Bliskim Wschodzie. Gdy pod koniec lutego USA i Izrael zaatakowały Iran, ropa wystrzeliła do 120 dolarów za baryłkę. Zgodnie z historią i intuicją, takie warunki jak wojna, blokady morskich szlaków handlowych oraz rosnąca inflacja powinny wywołać potężną hossę na rynku metali szlachetnych. Stało się jednak zupełnie inaczej.

Dlaczego? Ponieważ USA zaangażowały się bezpośrednio w konflikt, rynki finansowe zaczęły wyceniać drastyczny wzrost stóp procentowych mający na celu stłumienie inflacji wywołanej szokiem podażowym na rynku ropy. Ponadto, w maju stanowisko szefa Rezerwy Federalnej objął Kevin Warsh, powszechnie uważany za zdeklarowanego „jastrzębia”.

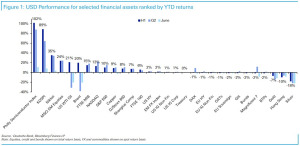

Zachowanie wybranych aktywów w pierwszej połowie 2026 roku (w dolarach)

Źródło: Deutsche Bank / Bloomberg

Rentowności 10-letnich obligacji skarbowych USA wystrzeliły w rejon 4,5%, a indeks dolara dynamicznie wzrósł. Dla srebra, które nie przynosi żadnych odsetek ani dywidend, oznaczało to drastyczne zwiększenie kosztu alternatywnego jego posiadania. Kapitał zaczął masowo odpływać z funduszy ETF i kontraktów terminowych na rzecz wysoko oprocentowanego długu USA i silnego dolara.

Sytuację przypieczętowało ogłoszenie 15 czerwca 2026 roku rozejmu między USA a Iranem. Gdy ceny ropy naftowej natychmiast tąpnęły, a widmo wojennej hiperinflacji zniknęło, inwestorzy utracili ostatni powód do utrzymywania pozycji w metalach. Srebro, jako aktywo o znacznie mniejszym rynku i większej zmienności niż złoto, stało się ofiarą „paniki likwidacyjnej”.

Wyprzedaż srebra została dodatkowo przyspieszona przez wcześniejsze zimowe drastyczne podwyżki depozytów zabezpieczających wprowadzone przez giełdę CME, które zmusiły zlewarowanych spekulantów z Chin i USA do przymusowego zamykania pozycji i kapitulacji.

Rozbieżne prognozy i krzyczące wskaźniki

Podczas gdy ceny na giełdach terminowych są najniższe od wielu miesięcy, podaż srebra kurczy się w bezprecedensowym tempie. Jak donosi najnowszy World Silver Survey 2026, przygotowany przez Metals Focus dla Silver Institute, rynek stoi w obliczu szóstego z rzędu roku deficytu strukturalnego. Luka podażowa w 2026 roku ma wynieść 46,3 miliona uncji (wzrost o 15% w porównaniu do 40,3 miliona uncji w 2025 roku).

Od 2021 roku skumulowany ubytek naziemnych zapasów srebra wyniósł oszałamiające 762,1 miliona uncji. Ten nieustanny drenaż rezerw doprowadził już w październiku 2025 roku do bezprecedensowego kryzysu płynności fizycznej w Londynie, gdy stawki leasingu srebra (koszt pożyczenia fizycznego metalu) chwilowo wystrzeliły do rekordowych 39% przy normie poniżej 1%.

I choć po czasie sytuacja w Londynie uległa normalizacji, zapasy metalu są nikłe, a rynek jest podatny na kolejny szok podażowy. Spadek cen srebra na rynkach finansowych paradoksalnie pogłębia ten problem, ponieważ zniechęca spółki wydobywcze do kapitałochłonnych inwestycji w nowe projekty wydobywcze, co zabetonuje niedobór surowca na kolejne lata.

Co ciekawe, rozbieżność prognoz dla cen srebra jest ekstremalna. Odzwierciedla wielką niepewność, którą wywołuje wojna na Bliskim Wschodzie. Wedle ekspertów Bank of America cena uncji srebra w tym roku może sięgnąć nawet 135 dolarów, o ile wyczerpią się zapasy magazynowe w Londynie. Analitycy Citigroup zakładają kontynuację hossy i wystrzał do nawet 150 dolarów za uncję. Na drugim biegunie są analitycy z takich banków, jak HSBC, którzy zakładają dalsze kurczenie się deficytu rynkowego srebra i stopniowy spadek ceny.

Warto zauważyć – cytując analityków Money Metals Exchange – że na wykresie rocznym widać, iż srebro wykazuje łagodną tendencję spadkową, ale przebicie dość ważnego wsparcia na poziomie 62 dolarów oznacza, że może ono zejść jeszcze niżej. Kolejna fala spadkowa może zbić cenę srebra do 50 dolarów, czyli do niezwykle istotnego poziomu, który powinien wyznaczyć koniec korekty rozpoczętej od styczniowego szczytu.

XAG/USD – analiza techniczna

Źródło: Money Metals Exchange

Złoto jest za drogie, czy srebro za tanie?

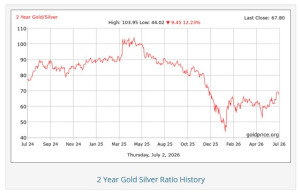

No i last but not least, warto spojrzeć na Gold-Silver Ratio. Pokazuje on stosunek ceny złota do srebra – to jeden z najstarszych i najpopularniejszych wskaźników na rynku metali szlachetnych. Informuje on o tym ile uncji srebra potrzeba, aby kupić jedną uncję złota. Wskaźnik ten oblicza się banalnie: dzieli się aktualną cenę rynkową uncji złota przez cenę uncji srebra. Czyli jeśli złoto kosztuje 2 400 dolarów, a srebro 30 dolarów, to Gold-Silver Ratio wynosi 80.

Dla inwestorów to narzędzie ma ogromną wartość przede wszystkim dlatego, że jest „barometrem taniości” srebra względem złota. Wysokie odczyty, czyli powyżej 80, oznaczają że złoto jest bardzo drogie w stosunku do srebra (lub srebro jest wyjątkowo tanie względem złota). Historycznie był to świetny moment na kupowanie srebra, ponieważ miało ono tendencję do nadrabiania zaległości. Natomiast niski wskaźnik (poniżej 50) oznacza, że srebro zbyt mocno zdrożało i jest drogie w stosunku do złota. Dla wielu to sygnał, by realizować zyski ze srebra i zamieniać je na stabilniejsze złoto.

Wskaźnik ten, po osiągnięciu ekstremalnych minimów w okolicy 30 w styczniu, pod koniec czerwca urósł do niemal 70. Historycznie rzecz biorąc taki wzrost zwiastuje okresy, w których srebro zaczyna wykazywać relatywną siłę i nadrabiać straty względem złota. Z drugiej strony, daleko jeszcze do sytuacji, w której jest ono mocno niedowartościowanie w stosunku do Króla Metali, jak choćby w drugim kwartale 2025 roku.

Notowania Gold-Silver Ratio – 2 lata

Źródło: goldprice.org

W wywiadzie udzielonym pod koniec czerwca dla kanału Liberty and Finance, legendarny inwestor rynku surowcowego Rick Rule stwierdził, że osłabienie notowań srebra z ostatnich miesięcy to okazja dla cierpliwych i przygotowanych inwestorów. Rule od dawna postrzega srebro jako aktywo o niezwykle atrakcyjnej asymetrii ryzyka do potencjalnego zysku. Zwraca uwagę na mniejszą kapitalizację rynku srebra (3,45 bln dolarów) w porównaniu do złota (28,7 bln dolarów), co może prowadzić do bardziej dynamicznych wzrostów ceny srebra niż złota, gdy popyt inwestycyjny zbiegnie się z rosnącym zapotrzebowaniem przemysłu.

Tak więc srebrny Ikar spadł i mocno się poobijał, ale jednak nie umarł. Pierwsza połowa 2026 roku była dla srebra bolesną lekcją pokory, pokazującą jak niebezpieczne potrafią być rynkowe skrajności. Spekulacyjny rajd, który wyniósł cenę kruszcu na stratosferyczne poziomy uruchomił mechanizmy obronne w przemyśle fotowoltaicznym, co doprowadziło do bolesnej destrukcji popytu. Gdy do tego doszedł jastrzębi zwrot w Fed pod wodzą Kevina Warsha i deeskalacja konfliktu w Iranie, srebro zanurkowało.

To przypomnienie, że srebro to aktywo o wielkiej zmienności, zależne od wielu czynników i bardzo wrażliwe. Deficyt metalu wciąż stanowi solidną „poduszkę bezpieczeństwa” przed całkowitym załamaniem, ale powrót do historycznych maksimów z początku tego roku będzie wymagał bardzo silnego impulsu, np. pod postacią osłabienia dolara amerykańskiego. Czy taki scenariusz jest możliwy? Nie mamy szklanej kuli, ale wiele podpowiada, że znów można stopniowo dokładać srebro do portfela.

CZYTAJ TEŻ:

Źródło okładki: unsplash