Sensacyjnie niskie dane o inflacji dały Radzie Polityki Pieniężnej pretekst, żeby nie podwyższać stóp procentowych, pomimo wojny w Zatoce Perskiej, podwyższającej ceny ropy naftowej. Kluczowe pytanie brzmi dziś: jak długo stopy procentowe NBP pozostaną bez zmian? Czy to możliwe, że aż do końca roku? I co by to oznaczało dla strategii lokowania naszych oszczędności?

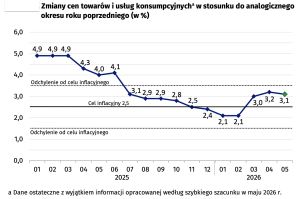

Rada Polityki Pieniężnej pozostawiła stopy procentowe na dotychczasowym poziomie – w przypadku stopy referencyjnej 3,75%. W swoim komunikacie Rada podkreśla, że sytuacja na świecie jest niepewna, a perspektywy inflacji w skali globalnej – niejasne. Wzrosły ceny paliw na świecie, co doprowadziło już do wzrostu inflacji w wielu gospodarkach. Rosną też ceny surowców rolnych, co dodatkowo może podbić wskaźniki inflacyjne. W Polsce jednak na razie jest zaskakująco spokojnie – inflację złagodziły spadające ceny żywności i wyniosła w maju tylko 3,1%.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Czy Rada Polityki Pieniężnej nie uważa, że trzeba działać? Joanna Tyrowicz, jedna z członkiń Rady Polityki Pieniężnej, uważa, że stopy procentowe są za nisko, ale… ona tradycyjnie jest w mniejszości. Owszem, Rada widzi ryzyko, że na dynamikę cen będzie wpływała sytuacja międzynarodowa, ale też „kształt polityki fiskalnej”, czyli to, ile pieniędzy rząd będzie sypał do gospodarki (np. poprzez regulację dotyczącą cen paliw) oraz poziom płac. Ale mimo wszystko uznała, że nie ma jeszcze powodu do podwyższania stóp procentowych.

Dla posiadaczy oszczędności to ryzyko, że będzie problem z utrzymaniem realnej ceny pieniądza trzymanego w bezpiecznych instrumentach, jeśli inflacja jednak zacznie rosnąć (co jest dość prawdopodobne, choćby w skutek „odmrożenia” cen paliwa, które kiedyś musi nastąpić). Średnie oprocentowanie lokat spadło tymczasem już do 2,4% w skali roku i nie chce się odbić (gdyby stopy procentowe wzrosły, to pewnie byłoby o to łatwiej). Rząd nie podwyższył też oprocentowania obligacji – trzyletnie o stałym oprocentowaniu nadal płacą 4,4% w skali roku.

CZYTAJ O WĄTPLIWOŚCIACH CO DO INFLACJI:

Co zrobi Rada? Stopy procentowe nie wzrosną aż do końca roku?

Czy ostrożność Rady Polityki Pieniężnej zwiastuje, że to ciało nie będzie reagowało na wzrost inflacji, nawet jeśli wojna z Iranem potrwa jeszcze kilka miesięcy? Czy Rada wybierze ostrożną strategię „wait and see” (czekać i obserwować) i do końca roku utrzyma stopy procentowe banku centralnego na dotychczasowym poziomie? Czy wzrost stóp procentowych jest możliwy tylko po dużym skoku inflacji?

Jeszcze niedawno – w marcu – Rada Polityki Pieniężnej wręcz obniżała stopy procentowe. Wtedy prezes NBP Adam Glapiński tłumaczył, że problemy z logistyką i dostawami paliw mogą być przejściowe, a Rada Polityki Pieniężnej i tak nie ma wpływu na ten rodzaj inflacji. Więc w zasadzie nie ma z czym walczyć, trzeba przeczekać. W kwietniu retoryka szefa banku centralnego była już dużo bardziej powściągliwa. Prezes NBP przyznał, że w najbliższym czasie nie przewiduje już obniżek stóp procentowych (i to była jedyna reakcja na wojnę – rezygnacja z dalszych obniżek stóp).

Według Glapińskiego, nie będzie powtórki z lat 2022-2023, kiedy inflacja dobiła nawet do 18%. Dlaczego? Bo jeśli szok paliwowy podwyższy inflację, to jednocześnie powinien osłabić wzrost gospodarczy, a to z kolei osłabi ryzyko wzrostu cen. presję cenową. W lipcu po raz pierwszy poznamy perspektywy inflacji po szoku irańskim – NBP opublikuje najnowszą projekcję inflacji. Niektórzy ekonomiści byli zdania, że przy tak potężnym szoku, jaki miał miejsce na przełomie lutego i marca, bank centralny powinien zdobyć się na nadzwyczajną publikację aktualizacji tego dokumentu. Tak zrobiły niektóre banki zachodnie.

CZYTAJ TEŻ O NOWYM PREZESIE FED:

Po trzech miesiącach konfliktu na Bliskim Wschodzie powinniśmy już widzieć co dzieje się z inflacją. Jednak na razie wskaźniki publikowane przez GUS nie dają jasnego obrazu sytuacji. Inflacja w maju, według wstępnych danych, nieco spadła wobec wskaźników za marzec i kwiecień. Wcześniej wskaźnik ok. 3% dla inflacji był notowany niemal rok temu. Potem inflacja szybko spadała, aż do 2,1% w styczniu i lutym tego roku.

Presja cenowa nie ustąpiła, trwały pokój między USA a Iranem nie został osiągnięty, a wiele się jeszcze może wydarzyć na Bliskim Wschodzie, bo obie strony są zdeterminowane, żeby tym razem postawić na swoim. W żadnym razie nie jesteśmy więc bezpieczni. A Rada Polityki Pieniężnej zdaje się mówić: dopóki inflacja bardziej nie wystrzeliła – nic nie robimy. A nawet jeśli wystrzeli, to też niekoniecznie coś zrobimy, bo uznajemy te przyczyny jako niezależne od nas. Nawet jeśli inflacja wyskoczy, to podwyższanie stóp procentowych w Polsce nic nie da. A inflacja co na to?

Z najnowszych danych wynika, że w naszych portfelach najwięcej złej roboty robi wzrost cen paliw – poszły w górę o 12,3% w skali roku. Ceny paliw są dziś wyższe niż na początku roku, ale… na razie już bardziej nie rosną (a nawet minimalnie spadły w porównaniu do poprzedniego miesiąca). Ceny energii elektrycznej i gazu również wzrosły o 5% w skali roku (ale w porównaniu do poprzedniego miesiąca się nie zmieniły).

Stosunkowo niewielki wzrost w skali roku zanotowały ceny żywności, choć wczesną wiosną, przy niesprzyjającej pogodzie, ceny nowalijek powinny iść w górę. Widocznie ceny paliw jeszcze nie przełożyły się na ceny żywności, a droższe nawozy sprowadzane z Zatoki Perskiej wpłyną dopiero na kolejne zbiory.

Rada Polityki Pieniężnej daje sygnał, że nie będzie przejmować się wysokimi cenami paliw. Jeśli nowa projekcja inflacji pokaże dużo większe ryzyko jej wzrostu oraz – co ważniejsze – wzrost oczekiwań inflacyjnych wśród firm i konsumentów, to dla RPP może być sygnał, że to już nie tylko szok zewnętrzny. I że nie wystarczy czekać, aż to przejdzie. W takiej sytuacji nawet niewielka podwyżka stóp procentowych pokaże Polakom determinację NBP w pilnowaniu stabilności cen. To jednak scenariusz, który nie musi się wydarzyć.

Pięć argumentów za utrzymaniem status quo do końca roku

Bardziej prawdopodobny jest dziś scenariusz, że stopy procentowe dłuuuugo, aż co najmniej do końca roku zostaną na obecnym poziomie. Jakie argumenty mogą przekonać członków Rady Polityki Pieniężnej do takiej decyzji? I to nawet przy nieco wyższych odczytach wskaźnika inflacji? Wybrałem pięć, moim zdaniem, najważniejszych argumentów.

>>> Po pierwsze – inflacja nawet w kulminacyjnym – jak na razie – momencie wojny na Bliskim Wschodzie nie przebiła jednak widełek celu inflacyjnego NBP (który wynosi 2,5% plus i minus 1 pkt proc.). Jeśli inflacja pozostanie pod kontrolą, RPP nie będzie miała powodu do podwyżek, ale też do obniżek stóp. Rada może argumentować, że już uporała się z presją inflacyjną w gospodarce, a wzrost cen z ostatnich trzech miesięcy był wynikiem szoku zewnętrznego, na który Rada i tak nie ma wpływu.

>>> Po drugie – realne stopy procentowe pozostają dodatnie. Stopa referencyjna banku centralnego wynosi 3,75%, więc przy obecnym poziomie stóp procentowych i przy ostatnich wskaźnikach inflacji może powiedzieć: „nasza polityka pieniężna i tak jest restrykcyjna”. To oznacza, że NBP nie musi dodatkowo zacieśniać warunków finansowych.

>>> Po trzecie – wciąż istnieje niepewność dotycząca cen energii i polityki fiskalnej. W drugiej połowie roku ta niepewność nie zniknie, wciąż mogą pojawić się czynniki zewnętrzne podbijające inflację. Utrzymanie stóp procentowych bez zmian daje Radzie Polityki Pieniężnej więcej czasu na ocenę wpływu dotychczasowej polityki pieniężnej na procesy inflacyjne, bez ryzyka przedwczesnego ruchu. Banki centralne są co do zasady konserwatywne, wolą przeczekać zewnętrzne okoliczności, żeby zobaczyć, co dzieje się w środku ich własnej gospodarki.

>>> Po czwarte – mamy stabilny wzrost gospodarczy. Polska gospodarka nie znajduje się ani w recesji wymagającej szybkich cięć stóp, ani w fazie przegrzania koniunktury uzasadniającej szybkie i nerwowe podwyżki. W takich warunkach najbardziej oczywistym i naturalnym wyborem jest przeczekanie i dalsza obserwacja danych. Na razie nie wymyślono innych metod niż analiza tego, co dzieje się w gospodarce. Dopiero szybszy wzrost gospodarczy, szybszy wzrost wynagrodzeń, intensywniejsza konsumpcja mogą być alarmem.

>>> Po piąte – ostrożne podejście banków centralnych. Wiele banków centralnych na świecie sygnalizuje większą ostrożność po okresie wysokiej inflacji. RPP może chcieć utrzymać stopy na niezmienionym poziomie, aby upewnić się, że spadek inflacji ma trwały charakter w kontekście dotychczasowych obniżek stóp procentowych. Rada analizuje po drodze wiele danych o dynamice cen, ale też o sytuacji fiskalnej, deficycie budżetowym, rosnących wynagrodzeniach, stopie bezrobocia, oczekiwaniach inflacyjnych.

To może skłaniać RPP do zachowania ostrożności przed wznowieniem cyklu obniżek, jeśli będą do tego warunki, ale też przed rozpoczęciem podwyżek, bo to z kolei zbyt poważna decyzja, żeby podejmować ją po 3 miesiącach szoku podażowego w cenach paliw.

Co mówią inwestorzy kupujący polskie obligacje?

Kurs złotego jest od dwóch i pół roku bardzo stabilny, z chwilowym wyjątkiem na uderzenie Izraela i USA na Iran, stabilne pozostają również rentowności polskich obligacji. Mimo ryzyka płynącego z wysokich wydatków budżetowych, napiętych deficytów i rosnącego długu publicznego, z wojny za bliską granicą, a także z wojny na Bliskim Wschodzie, rynki wyceniają polskie aktywa jako stabilne.

Również krzywa dochodowości polskich obligacji na wykresie TradingView nie może niepokoić. Pnie się w górę od samego początku (czyli od tzw. krótkiego końca krzywej). A więc jest normalną i „zdrową” krzywą, zakładającą perspektywę wzrostu stóp procentowych w dalszej przyszłości.

To odmienna sytuacja od tej sprzed roku (linia pomarańczowa), kiedy rynek zakładał spadek inflacji i kontynuację spadku stóp procentowych. Ta perspektywa na razie się skończyła. Jesteśmy w świecie potencjalnych podwyżek oprocentowania, choć Rada Polityki Pieniężnej daje sygnały, że będzie z tym bardzo, bardzo ostrożna. Jakie wnioski wypływają z tego dla naszych oszczędności?

Nawet jeśli inflacja przejściowo wyskoczy w górę, nie możemy liczyć na „ochronę” ze strony Rady Polityki Pieniężnej. Osoby oczekujące wyższej inflacji i jednocześnie utrzymujących się na dotychczasowym poziomie stóp procentowych powinny zarezerwować w swoich portfelach miejsce na obligacje antyinflacyjne (4-letnie lub 10-letnie). Jedynie one – ale dopiero od drugiego roku inwestycji, w pierwszym oprocentowanie jest stałe – chronią przed sytuacją, w której inflacja poszła w górę, a stopy procentowe nie.

Ostrożne podejście Rady to może być zagwozdka dla osób inwestujących w wygodne, roczne i dwuletnie obligacje o stałym oprocentowaniu. Przy ewentualnym wzroście inflacji nie ma mowy, by roczne obligacje z oprocentowaniem uzależnionym od poziomu stóp procentowych NBP ochroniły realną wartość pieniądza przy oprocentowaniu w wysokości 3,75% (w przypadku rocznych obligacji).

Lokujący pieniądze w obligacjach korporacyjnych też mogą nie mieć wesołych min, bo – nawet przy wzroście inflacji – wskaźnik WIBOR 3M może nie zareagować wzrostem wartości. A oprocentowanie obligacji korporacyjnych jest uzależnione właśnie od niego (dziś WIBOR 3M jest – jak zaklęty – na poziomie 3,85%). Z kolei posiadacze lokat bankowych są „na ryzyku”, że wyskok inflacji nie przełoży się na wzrost oprocentowania. W takiej sytuacji blokowanie stałego oprocentowaniu na dłużej może być ryzykowne.

Wszystkie te spostrzeżenia dotyczą sytuacji, w której doczekamy się wzrostu inflacji wywołanego wojną w Zatoce Perskiej, ale Rada Polityki Pieniężnej na to nie zareaguje (bo to „szok zewnętrzny, na który nie mamy wpływu”). Czy tak rzeczywiście będzie? Dziś jest to dość prawdopodobny scenariusz.

CZYTAJ WIĘCEJ:

ZOBACZ WEBINAR O PRZYSZŁOŚCI STÓP PROCENTOWYCH:

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

Źródło zdjęcia: Maciej Danielewicz