Ostatnio największe emocje wzbudzają instrumenty finansowe, których w Polsce jeszcze… nie ma. Czyli REIT-y. Real Estate Investment Trust to spółki lokujące pieniądze wyłącznie w nieruchomości generujące dochód i wypłacające całość uzyskanych zysków swoim udziałowcom. Mogą one zamieszać na polskim rynku nieruchomości, przede wszystkim w segmencie najmu, o ile się pojawią. Ale po pierwsze nie wiadomo, czy się pojawią, a po drugie… niektórzy analitycy powątpiewają czy REIT-y to takie doskonałe uzupełnienie portfela inwestycji. Z czego wynikają ich wątpliwości?

Polscy inwestorzy czekają z utęsknieniem na REIT-y. Chodzi o to, żeby uruchomić polskie oszczędności kiszące się w bankach i żeby móc bezpiecznie inwestować w nieruchomości na wynajem bez konieczności posiadania milionowych oszczędności. Ale co właściwie będzie miał pojawienia się REIT-ów przeciętny oszczędzający i inwestujący Kowalski? Wielu inwestorów, a nawet ekspertów, liczy na to, że będzie to doskonałe uzupełnienie portfeli inwestycyjnych. Ale czy mają rację?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Najpierw króciutko o tym, co to są te REIT-y. Są to fundusze lub spółki, które zbierają kapitał od osób fizycznych lub prawnych i inwestują go w nieruchomości – głównie w takie, które przynoszą stały dochód. Zyski z najmu regularnie wypłacają swoim akcjonariuszom (czy też posiadaczom jednostek funduszu) w formie dywidend. Jest to mechanizm, dzięki któremu przeciętni prywatni inwestorzy mogą czerpać zyski z nieruchomości bez potrzeby kupowania mieszkań na własność.

REIT-y występują w większości krajów Zachodu, a najbardziej rozwinęły się w USA, gdzie istnieją od lat 60-tych XX wieku. Dla przykładu Equity Residential REIT zarządza ponad 300 apartamentowcami w największych miastach USA, a w 2024 roku zaoferował roczną stopę dywidendy na poziomie 3,56%. Camden Property Trust ma ponad 170 budynków mieszkalnych i przy obłożeniu 95% w 2024 roku wypłacił 4% dywidendy.

Co więcej, REIT-y mogą też przyjmować ekspozycję kapitałową na centra biurowe czy handlowe – rodzajów REIT-ów jest tyle co rodzajów nieruchomości. Kilka najpopularniejszych i największych pod względem aktywów REIT-ów inwestujących w nieruchomości inne niż mieszkalne to m.in. Prologis (infrastruktura), Equinix (centra danych), Crown Castle (wieże telefonii komórkowej), Public Storage (magazyny typu self-storage) oraz Simon Property Group (centra handlowe). Na wielu rynkach REIT-y cieszą się preferencjami podatkowymi.

REIT-y w Polsce? Debata staje się coraz gorętsza

Wiele lat dyskutowano nad wprowadzaniem REIT-ów w Polsce. W końcu polski rząd finalizuje prace nad ustawą, która po raz pierwszy umożliwi wprowadzenie REIT-ów do naszego porządku prawnego. Wedle zapowiedzi Ministerstwa Finansów z ostatnich miesięcy, przepisy o Spółkach Inwestujących w Najem Nieruchomości (SINN) mają zostać uchwalone w 2025 r.

Polskie REIT-y mają mieć możliwość inwestycji nie tylko nieruchomości mieszkalne, ale również komercyjne (biura, internaty, akademiki, domy opieki społecznej czy centra handlowe). Mają działać w formie spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie i posiadać wysoki kapitał zakładowy – minimum 100 mln zł. Tak wysokie wymogi kapitałowe mają gwarantować, że SINN będą raczej zlecać inwestycje budowlane deweloperom niż kupować gotowe mieszkania, czyli mechanizm ma w założeniu stymulować podaż mieszkań, a nie korzystać z już istniejącej.

Co ciekawe, dywidenda z polskich REIT-ów ma być zwolniona z podatku, pod warunkiem że wynosiła będzie co najmniej 90% dochodów z najmu (po odliczeniu kosztów i podatków). To pokazuje, że SINN mogą być naprawdę „przyjemnym” wehikułem dywidendowym, idealnym do stosowania np. na kontach emerytalnych IKE, na których nie jest pobierany podatek od zysków, które można akumulować i reinwestować w długim terminie.

W ostatnich miesiącach dyskusja nad wprowadzeniem REIT-ów w Polsce powróciła i stała się niezwykle gorąca, gdyż wiele osób obawia się, iż ich pojawienie się doprowadzi do wzrostu cen mieszkań. Zwolennicy spiskowych teorii twierdzą, że REIT-y to tak naprawdę nie jest szansa dla Kowalskich na inwestowanie w nieruchomości, tylko gładka ścieżka wyjścia z inwestycji w setki mieszkań dla funduszy, które chcą je spieniężyć oraz świetny sposób na zarabianie dla deweloperów.

Krytycy REIT-ów uważają, że zakładać je będą deweloperzy (lub kontrolowane przez nich podmioty), a następnie taki REIT będzie kupował mieszkania zbudowane przez tego właśnie dewelopera. Owszem, drobni inwestorzy dostaną dywidendy, ale REIT będą tak naprawdę wehikułami służącymi do transferu majątku i władzy nad rynkiem nieruchomości mieszkaniowych z rąk Kowalskich do rąk dużych funduszy i deweloperów.

Co ciekawe, część rządowych urzędników oficjalnie zapowiada weto w stosunku do REIT-ów (np. mówi o tym Katarzyna Pełczyńska-Nałęcz). „Jeśli REIT-y pojawią się w pracach rządu, będę je blokować”. Dlaczego? Bo REIT-y ponoć prowadzą do zwyżki cen mieszkań. Rzeczywiście, badania pokazują (choćby to badanie), że w latach 2001–2022 mieszkania drożały w szybszym tempie w tych krajach, które cechowały się większym napływem inwestycji w REIT-y.

Jak REIT-y wpłyną na zyski ciułacza Kowalskiego…

I tutaj, zostawiając jednak na boku dyskusje na tematy społeczne (jeśli ktoś chce, to może więcej poczytać o wpływie REIT-ów na gospodarkę europejską np. w raporcie EPRA), przechodzimy powoli do głównego tematu. Jakie zyski z pojawienia się na polskim rynku REIT-ów może mieć przeciętny Kowalski? No cóż, jak widać, ten, który ma mieszkanie (lub mieszkania) na wynajem, może nieco zyskać po prostu na wzroście wartości tych aktywów w średnim i długim terminie – zyskać bardziej, niż gdyby REIT-ów (czyli SINN-ów) nie było.

Popatrzmy z perspektywy ciułacza, który chciałby zostać udziałowcem spółek SINN. Ile można zarobić na inwestycji w jednostki uczestnictwa w funduszach REIT? Polscy inwestorzy detaliczni, podobnie jak zagraniczni, mają mieć możliwość lokować poprzez REIT-y nawet niewielkie kwoty i uczestniczyć w zyskach z najmu. Obecnie zakup mieszkania wymaga sporego kapitału lub kredytu, a REIT obniża barierę wejścia w tego rodzaju aktywo. Właściwie, kupując udział w SINN, będziemy się stawać pośrednio właścicielem ułamka nieruchomości.

Zalety REIT-ów to w teorii przede wszystkim dywersyfikacja portfela – w końcu umożliwiają one inwestycję w portfel nieruchomości (i to często z różnych segmentów rynku real estate oraz położonych w różnych lokacjach geograficznych). Poza tym zapewniają dywidendy – są wręcz zobowiązane do wypłacania większości zysków (zazwyczaj 90%). Gwarantują również płynność – w przeciwieństwie do fizycznych nieruchomości, akcje czy jednostki uczestnictwa dość łatwo zbyć na giełdach. No i jak już zauważaliśmy, demokratyzują inwestowanie w nieruchomości – dają taką możliwość nawet przy niewielkim kapitale.

A wady? REIT-y są wrażliwe na stopy procentowe – ich wzrost zwiększa koszty pieniądza, a więc koszt finansowania, co zazwyczaj wpływa negatywnie na cały rynek nieruchomości. Oczywiście wycena akcji czy jednostek REIT-ów może się mocno wahać, co może prowadzić do strat. REIT-y zachowują się jako podmioty notowane na giełdach bardzo podobnie do spółek zajmujących się inną działalnością, o czym dalej.

Ile inwestor detaliczny może zarobić? Najlepiej spojrzeć tam, gdzie historia działania takich podmiotów jest dość długa i daje się porównać do akcji – tutaj kłania się głównie rynek amerykański. W USA w 1972 r. powstała organizacja National Association of Real Estate Investment Trusts (NAREIT), która śledzi rynek REIT-ów oraz liczy indeks FTSE Nareit All Equity REITs obejmujący wszystkie 13 podsektorów funduszy inwestycyjnych typu REIT (m.in. centra handlowe, biura itd.). I cóż się okazuje?

W latach 1972–2024 tenże wskaźnik osiągnął 12,6% średniorocznej stopy zwrotu (CAGR), a w tym czasie indeks S&P500 wypracował 8%. Ostatnie lata były nieco gorsze dla amerykańskich REIT-ów, bo w okresie 2019–24 FTSE Nareit All Equity REITs Index rósł średniorocznie o 4,9%, a S&P500 o 23,2%. Jednak generalnie, patrząc na długi termin, inwestowanie na amerykańskim rynku nieruchomości było bardzo opłacalne, nawet bardziej niż inwestowanie w akcje, w co aż trudno uwierzyć.

A jeśli chodzi o subsektory, to w okresie 1994–2024 najbardziej opłacało się inwestować na rynku self-storage (16,7% CAGR) i przemysłowe (13,3%) oraz mieszkaniowe (12,7%). I tutaj warto zauważyć, że REIT-y mieszkaniowe dały zarobić więcej niż S&P 500 (8,5%) w tym 30-letnim okresie.

Notowania FTSE Nareit All Equity REITs Index na tle S&P 500 – 5 lat

Źródło: TradingView

…i czy Kowalski będzie mógł spać spokojnie…

Jednak sama stopa zwrotu mówi niewiele. Należy zerknąć jeszcze na wskaźnik Sharpe’a. Pokazuje on, jaką nadwyżkę zysku z inwestycji otrzymuje się za jednostkę ryzyka. Im wyższy wskaźnik Sharpe’a, tym lepiej inwestycja wynagradza ryzyko, czyli im wyższy zysk w stosunku do ryzyka, tym lepiej dla inwestora. Inwestorzy wykorzystują wskaźniki Sharpe’a jako prostą miarę zwrotu skorygowanego o ryzyko.

Średni roczny Sharpe dla S&P 500 w latach 1928–2016 wynosił 0,40, a na podstawie dostępnych danych można szacować, że w latach 2014–2024 wynosił 0,50–0,70 (według portalu Morningstar: 0,62). Tymczasem w przypadku FTSE Nareit All Equity REITs Index w latach 2014–2024 wyniósł on 0,23. To jednak pokazuje, że za podjęte ryzyko lepiej wynagradza indeks pół tysiąca największych amerykańskich spółek publicznych.

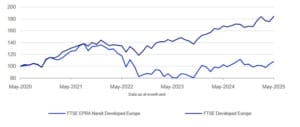

Podobnie wygląda sprawa, jeśli zerkniemy na rynek europejski. FTSE EPRA Nareit Developed Europe Index – wskaźnik obserwujący zachowanie REIT-ów ze Starego Kontynentu – w ostatnich 5 latach osiągnął ledwie 1,6% średniorocznej stopy zwrotu, podczas gdy indeks akcji FTSE Developed Europe (akcje rynków rozwiniętych) aż 13% i to przy mniejszej zmienności (13,5% do 22,5%).

W ostatnich 10 latach indeks europejskich REIT-ów mógł się „pochwalić” aż 46-procentowym spadkiem od szczytu notowań, podczas gdy wspomniany indeks akcji „ledwie” 35-procentowym. Wskaźnik zwrotu do ryzyka (Return/Risk Ratio – lub inaczej funduszowy wskaźnik Sharpe’a) w przypadku FTSE EPRA Nareit Developed Europe Index za ostatnią dekadę wyniósł ledwie 0,1, podczas gdy dla FTSE Developed Europe wynosi 0,5 – co ponownie pokazuje, że ryzyko bardziej opłaca się na rynku akcji niż nieruchomości. Ciekawe, nieprawdaż?

Notowania FTSE EPRA Nareit Developed Europe Index kontra FTSE Developed Europe – 5 lat

Źródło: FTSE Russell

Eksperci zwrócili uwagę na słabe zachowanie REIT-ów jako wehikułów inwestycyjnych w ostatnich latach, wzięli je pod lupę, no i co się okazało? Otóż zaczęły one tracić atut aktywa, które dobrze dywersyfikuje portfel akcji – tak wynika z analizy ekspertów portalu Morningstar.

Wiadomo, że inwestowanie w REIT to tak naprawdę inwestowanie w portfel nieruchomości, często położonych w różnych lokalizacjach geograficznych. Problem w tym, że fundusze REIT notowane na giełdach… zachowują się bardzo podobnie jak spółki akcyjne zajmujące się innego rodzaju działalnością. Korelacja zachowania REIT-ów z całym amerykańskim rynkiem akcji rośnie, a szczególnie w okresie ostatnich 5 lat takie fundusze oferowały nikłe korzyści w zakresie dywersyfikacji portfeli inwestycyjnych – twierdzi Dan Lefkovitz, analityk Morningstar.

„Korelacja indeksu Morningstar US REIT Index z szerokim rynkiem akcji amerykańskich wyniosła 0,83 w ciągu ostatnich 5 lat, a fundusze REIT spoza Stanów Zjednoczonych również były mocno skorelowane z rynkiem akcji.”

Jeśli chodzi o zdolność funduszy REIT do zabezpieczania portfeli inwestorów przed inflacją, to jest ona niewielka – twierdzą analitycy Morningstar. Chociaż czynsze mogą rosnąć wraz z ogólnym poziomem cen (i zazwyczaj tak się dzieje), to inflacja ma negatywny wpływ na fundusze REIT, bo wywołuje wzrost kosztów operacyjnych (takich jak koszty pracy i koszt mediów), których wpływ często można odczuć, zanim zauważalny będzie pozytywny wpływ wyższych czynszów.

Ponadto inflacja powoduje wzrost cen materiałów budowlanych i kosztów robocizny, co w konsekwencji zwiększa całkowity koszt inwestycji i może obniżyć oczekiwany zysk z inwestycji na rynku nieruchomości (o ile REIT „bawi się” w rozpoczynanie budów).

…a jak na portfel „landlorda” i jego „niewolnika”?

Jednak to nie wszystko. Pojawienie się REIT-ów na polskim rynku może wpłynąć na finanse Kowalskich nie tylko poprzez przyspieszenie zwyżki cen mieszkań czy poprzez podkręcenie wyników portfela. Może ono zmienić rynek najmu – a konkretnie stawki czynszów. Pytanie, czy je podkręci czy je obniży? Na pewno będzie mieć wpływ albo na kieszenie posiadaczy mieszkań na wynajem – złośliwie zwanych „landlordami” – albo na portfele wynajmujących („niewolników”).

Pojawiają się głosy, że fundusze REIT, kupując mieszkania na wynajem w celu poboru czynszów przez dekady, nie będą windować opłat dla lokatorów, ponieważ zależy im na umiarkowanych czynszach i pełnym obłożeniu. To może działać stabilizująco na rynek najmu. Przykłady z kilku krajów pokazują, że profesjonalizacja rynku najmu potrafi obniżyć wysokość czynszów w segmencie mieszkań wielorodzinnych w miastach, w których REIT-y inwestowały w nowy zasób mieszkań.

Głosy takie bazują zapewne na badaniach wspominanej już instytucji Nareit, które pokazują, że w miastach takich jak Nowy Jork czy San Francisco REIT-y przyczyniły się co prawda do wzrostu czynszów w segmencie premium, ale w mniej konkurencyjnych regionach (jak np. Sun Belt) zwiększona podaż mieszkań na wynajem doprowadziła do stabilizacji lub nieznacznych spadków stawek. Przy czym należy pamiętać, że instytucja Nareit de facto promuje REIT-y, więc na wyniki jej badań odnoszące się do kwestii społecznych należy patrzeć z dużą rezerwą.

Z drugiej strony są badania, które pokazują, że jednak działalność REIT-ów na rynku mieszkaniowym podnosi czynsze. Tak mówi choćby badanie przeprowadzone w kanadyjskim Toronto – że REIT-y dyktują wyższe czynsze i podnoszą je szybciej niż innego rodzaju właściciele mieszkań.

Niemniej jednak obecność wyspecjalizowanych podmiotów na polskim rynku najmu może podnieść standardy. Takie fundusze działają według korporacyjnych procedur i oferują ustandaryzowane, przejrzyste umowy najmu oraz umeblowane podług szablonu (ale w pewnym całkiem niezłym standardzie) mieszkania, zapewniają także profesjonalne zarządzanie budynkami oraz utrzymanie lokali na dobrym poziomie.

Czyli, wynajmując lokum od REIT-u, najemca ma sporą stabilność i przewidywalność, czego nie ma, gdy wynajmuje od osoby prywatnej. Według specjalistów z rynku nieruchomości pojawienie się REIT-ów z całymi wachlarzami mieszkań na wynajem może zlikwidować patologie polskiego rynku najmu (np. nagłe wypowiadanie umów czy nielegalne podnoszenie czynszu). Czy to będzie oznaczało jednocześnie spadek zysków z najmu po stronie prywatnych właścicieli mieszkań „landlordów”? Czas pokaże, jeśli REIT-y pod skrótem SINN pojawią się na polskim rynku.

———————–

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————————-

ZOBACZ NASZE NOWE WIDEOCASTY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

————————-

ZOBACZ CO NOWEGO W HOMODIGITAL:

Obok „Subiektywnie o Finansach” stoi w internetach multiblog Homodigital.pl, czyli subiektywnie o technologii. Opowiadamy w nim to, co ważne dla Twojego cyfrowego bezpieczeństwa i jestestwa. Opowiadamy tak, jak w „Subiektywnie o Finansach” – czyli tylko to, co istotne i tak, żeby każdy zrozumiał. Jeśli korzystasz z technologii, to wpadaj na Homodigital.pl, czytaj i komentuj artykuły, pomóż nam się rozwijać.

———————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

POSŁUCHAJ NASZYCH PODCASTÓW:

POSŁUCHAJ NASZYCH PODCASTÓW:

>>> FST (271): NAJGORSZY BŁĄD FINANSOWY NA WAKACJACH. Jak nie dać sobie zepsuć wyjazdu na długi weekend albo wakacyjnego wypoczynku? Jakie finansowe błędy najczęściej popełniamy i jak możemy ich uniknąć? W podkaście „Finansowe Sensacje Tygodnia” rozmawiamy o tym z Piotrem Ożarkiem, Rzecznikiem Klienta w największej polskiej firmie ubezpieczeniowej, PZU. Zapraszamy do posłuchania!

>>> FST (272): JAK TECHNOLOGIE POMOGĄ TWOJEJ FIRMIE W BANKU? Technologiczna rewolucja obejmuje nie tylko bankowość detaliczną, ale też usługi dla małych i większych firm. Coraz więcej usług dla firm jest dostępnych w aplikacji mobilnej, co odczytywania potrzeb przedsiębiorców banki zaczynają „zatrudniać” sztuczną inteligencję. Jak zmienia się bankowość dla firm dzięki technologiom i jak jeszcze zmieni się w przyszłości? O tym opowiada nam Paweł Pach, szef bankowości firmowej i korporacyjnej w VeloBanku. Zapraszam do posłuchania!

Źródło okładki: unsplash