Cały zachodni świat walczy jeszcze z inflacją, choć jest ona coraz niższa. Jest jednak w Europie jeden „inflacyjny” wyjątek. Szwajcarski urząd statystyczny ogłosił właśnie, że w Szwajcarii ceny w skali roku… spadły. Deflacja w Szwajcarii to zjawisko, którego nie widziano od czterech lat. Szwajcarskim władzom monetarnym to się nie do końca podoba, więc pewnie będziemy mieli cięcie stóp procentowych, może nawet poniżej 0%. Ale dla inwestorów z zagranicy pieniądz, który nie traci na wartości, to idealna inwestycja

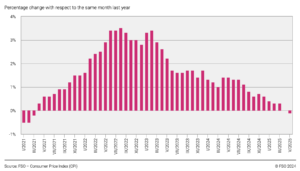

Inflacja w maju w Szwajcarii spadła poniżej o%, a dokładniej wyniosła minus 0,1%. Czy to początek dłuższego trendu spadku cen w tym alpejskim kraju? Od roku dynamika inflacji cen konsumpcyjnych w Szwajcarii jest coraz niższa. W kwietniu i w maju 2024 r. inflacja wynosiła jeszcze 1,4%, ale potem już tylko spadała. Aż wreszcie przebiła „zero”. Co to może oznaczać dla Szwajcarów oraz dla nas, polskich oszczędzających?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Szwajcaria przeżyła deflację po raz ostatni w czasie pandemii na przełomie 2020 i 2021 r. A więc nie będzie to szok dla tamtejszej gospodarki, lecz zjawisko znane. W pewnym stopniu świadczy ono o spowolnieniu rozwoju gospodarki Szwajcarii (to niewielki rynek wewnętrzny, ale wielki eksporter, więc awantura o cła relatywnie mocno może uderzać w działające tam firmy). Z drugiej strony, deflacja czyni z franka szwajcarskiego genialne narzędzie do przechowywania wartości pieniądza. Trzymając w kieszeni banknot 100-złotowy, rocznie tracimy 4-5% jego wartości. Trzymanie franka w kieszeni jest znacznie lepszym interesem.

W Alpach już deflacja, my walczymy jeszcze z inflacją

Szwajcarski Federalny Urząd Statystyczny (FSO) poinformował właśnie, że wskaźnik cen konsumpcyjnych (CPI) spadł o 0,1% w porównaniu z majem 2024 r., Choć w ujęciu miesięcznym jeszcze widać wzrost cen o symboliczne 0,1%. Z czego dokładnie wynika spadek cen widoczny w skali roku? To głównie efekt spadku cen produktów importowanych, w tym paliw i energii (minus 2,4%) a więc zasługa silnego franka szwajcarskiego. Nieznacznie wzrosły natomiast ceny produktów wytwarzanych w kraju (o 0,6%).

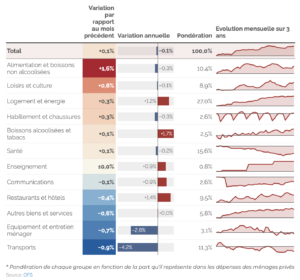

Nie jest jednak tak, że Szwajcarzy widzą wyłącznie spadające ceny w sklepach. Podobnie, jak u nas, spadek inflacji wynika głównie z niższych cen paliwa i energii. Najbardziej rosną w Szwajcarii – podobnie jak w Polsce – koszty utrzymania mieszkania. Czynsz za mieszkanie jest w alpejskim kraju wyższy o 2,6% niż rok temu.

Zróżnicowanie cen w Szwajcarii widać na poniższej grafice szwajcarskiego dziennika „Le Temps”. W pierwszej rubryce widać dynamikę miesięczną, w której najbardziej rosną ceny żywności i napojów, rozrywki i kultury, a także czynszów mieszkaniowych. Druga rubryka to zmiany cen rok do roku i tutaj największe spadki cen (kolor niebieski) na dole rubryki to ceny wyposażenia mieszkania i środków czystości, a także transportu.

Ten krótki przegląd danych pokazuje, że dezinflacja, która zawitała w maju do alpejskich miast i miasteczek, sporo zawdzięczała dużemu spadkowi cen z importu. Czy ta „importowana” dezinflacja w Szwajcarii się utrzyma? Na razie trendy na rynkach surowcowych dają na to szansę.

Na tym tle drastycznie widać różnicę między polską i szwajcarską gospodarce jeśli chodzi o siłę nabywczą pieniądza. U nas – pomimo utrzymywania stóp procentowych na jednym z najwyższych poziomów w Europie oraz pomimo dużej siły złotego – inflacja nie chce spaść poniżej 4% w skali roku. A i tak w pewnym stopniu jest to „fatamorgana”, bo inflacja „odczuwalna” być może jest nawet wyższa (z czego to wynika – zapraszam do przeczytania po kliknięciu banera poniżej:

Czy powinniśmy Szwajcarom zazdrościć „zabicia” inflacji, przynajmniej statystycznego? I czy powinniśmy dążyć do tego samego ideału, w którym może i gospodarka nie rozwija się szybko, ale wartość realna pieniądza – tego, który zarabiamy i tego, który trzymamy w banku lub w szufladzie w domu – w ogóle nie spada?

Deflacja w Szwajcarii, czyli… niespodzianka

Spadek cen w skali roku o 0,1% może wydawać się bardzo nieznaczny. Problem w tym, że nieoczekiwanie inflacja spadła tak mocno, że przebiła przedział celu inflacyjnego wyznaczonego przez Szwajcarski Banku Narodowy (SNB). Cel SNB to przedział od zera do 2%. Inflacja poza tym przedziałem domaga się zdecydowanego działania banku centralnego, czyli – prawdopodobnie kolejnych obniżek stóp procentowych. I to aż do zera. A przy okazji osłabienia franka szwajcarskiego

Jeszcze w kwietniu mogło się wydawać, że inflacja nie jest do końca opanowana, bo rosną czynsze mieszkaniowe, które równoważyły spadające ceny energii i paliw. W maju spadki w tych głównych kategoriach importowych pogłębiły się i nic nie było już w stanie zatrzymać przebicia poziomu 0% przez główny wskaźnik inflacji. Tymczasem po ostatnim posiedzeniu SNB 20 marca bank centralny zaprezentował projekcję inflacji na cały 2025 r. znacznie powyżej 0%.

Po marcowej obniżce o 0,25 pkt proc. główna stopa procentowa w Szwajcarii wynosi 0,25% i jest najniższa w krajach europejskich. Decyzja SNB o obniżeniu stóp procentowych zapadła w momencie, kiedy inflacja CPI w lutym wynosiła jeszcze 0,3% w skali roku, czyli spadła ponaddwukrotnie od poprzedniego posiedzenia w grudniu 2024 r.

Wykres projekcji inflacji z marca tego roku pokazuje nie tylko linię inflacji sporo powyżej 0%, ale też nawet nieco wyższą niż ta prognozowana jeszcze w grudniu 2024 r. O ile więc sam spadek inflacji do poziomu ok. 0,3% nie był dla SNB zaskoczeniem, o tyle już przebicie 0% jest zjawiskiem, które nie zostało ujęte w prognozach banku na ten rok.

Co na to SNB? Będzie „ratunkowe” cięcie stóp procentowych?

Oczywiście, nie ma pewności czy deflacja w Szwajcarii się pogłębi. Tym bardziej że czynniki dezinflacyjne nie pochodzą ze środka szwajcarskiej gospodarki, tylko z zewnątrz i zależą od koniunktury na rynkach surowcowych na świecie i od wielu działań w globalnej polityce, np. związanych z polityką nowej administracji prezydenckiej w USA, która sprzyja obniżkom cen paliw oraz ogranicza popyt na produkty ze Szwajcarii (co może odbić się na tempie jej wzrostu i tym kanałem wpływać na deflację).

Co w takiej sytuacji może zrobić SNB na swoim kolejnym posiedzeniu, które przypada już za dwa tygodnie, 19 czerwca? Czy w grze może być kolejne cięcie głównej stopy procentowej? Do jakiego poziomu? Czy będziemy świadkami powrotu do cięcia stóp procentowych do zera, tak jak przed okresem pandemii? Zdaniem wielu szwajcarskich ekonomistów, SNB nie będzie miał argumentów za utrzymaniem obecnego poziomu stóp procentowych i zdecyduje się na kolejną obniżkę.

Tym razem byłaby to obniżka do zera procent. Natomiast najciekawsze, że ekonomiści nie wykluczają kolejnych cięć. Pamiętamy sprzed ponad 5 lat sytuację, kiedy w Szwajcarii i strefie euro funkcjonowały wręcz ujemne stopy procentowe i co za tym idzie ujemne rentowności obligacji skarbowych. Trudno było poważnie myśleć o powrocie do tego stanu jeszcze rok-dwa lata temu w czasach wysokiej inflacji. Jednak ta perspektywa w Szwajcarii jest obecnie dosyć prawdopodobna.

Są jednak ekonomiści, którzy wątpią w to, żeby SNB zdecydował się w ogóle na tak radykalny krok, jak powrót do ujemnych stóp procentowych. Tego typu działanie na razie traktowane jest w analizach ekonomistów rynkowych jako ostateczność. W latach 2015–2022 polityka pieniężna szwajcarskiego banku centralnego opierała się na ujemnej stopie procentowej, która miała wtedy zwalczać przewartościowanie franka szwajcarskiego. Pieniądze płynęły do franka, ponieważ inwestorzy na całym świecie traktowali te walutę jako bezpieczną przystań na niepewne czasy.

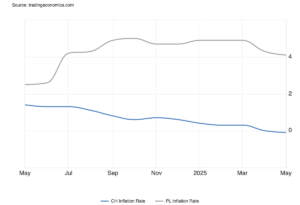

SNB zmienił wektor swojej polityki dopiero w 2022 r., kiedy wybuchła inflacja po inwazji Rosji na Ukrainę. Inna sprawa, że ten wybuch cen, bolesny dla niemal całego świata i wynikający głównie ze wzrostu cen paliw, a następnie żywności, wygenerował w Szwajcarii inflację na poziomie zaledwie 3,5%. Dla Szwajcarii to było bardzo dużo, dla nas – poziom, do którego dopiero z trudem dążymy. W maju inflacja CPI wyniosła w Polsce 4,1% w skali roku.

Taki spadek inflacji w naszym kraju traktujemy jako wielki sukces pozwalający na kolejne cięcia stóp procentowych przez Radę Polityki Pieniężnej. Pierwsze cięcie już za nami. Spadek dynamiki cen w Polsce przyspiesza, pytanie jednak, czy ten proces sprawi, że dojdziemy do wyznaczonego przez RPP celu – 2,5% lub mniej. W Szwajcarii spadek inflacji jest znacznie bardziej stabilny, niż w Polsce.

Deflacja w Szwajcarii dobra czy zła? Będą z nią walczyć?

Czy jest się czego obawiać w przypadku ujemnej inflacji? Dla polskiej gospodarki to nie jest na razie problem, i raczej długo nie będzie. W ekonomii często jest tak, że lepsze jest wrogiem dobrego. Dobra jest umiarkowana inflacja, która mieści się w granicach wyznaczonych przez banki centralne. W przypadku Szwajcarii ta dolna granica to 0%.

Jednak dalsze „ulepszanie” niskiej inflacji poprzez jej spadek poniżej 0% to już jest taki stan, który – gdyby się pogłębiał – mógłby zagrozić nawet wpadnięciem gospodarki w negatywny mechanizm spirali deflacyjnej. Im bardziej spadają ceny, tym bardziej konsumenci czekają na kolejne spadki, więc producenci i sklepy obniżają ceny, żeby konsumenci zechcieli kupować.

Na początku konsumenci odczuwają co prawda poprawę swojej sytuacji materialnej, bo rośnie ich siła nabywcza. W konsekwencji jednak gospodarka spowalnia, bo za jakiś czas spada popyt na towary i usługi, a firmy, i konsumenci czekają na spadek cen. Ze spirali deflacyjnej równie trudno wyjść, jak z wysokiej inflacji. Przykładem jest stracona dekada w Japonii w latach 90. XX w., kiedy uporczywa deflacja zdewastowała popyt konsumentów i wzrost gospodarczy w tym kraju. Spirala deflacyjna łatwo może doprowadzić gospodarkę do stanu recesji.

Tym bardziej jest to niebezpieczne obecnie, im bardziej niepewna jest sytuacja Szwajcarii jako eksportera do USA. Nie wiadomo jeszcze, jakie cła będą nałożone na towary z Europy i Szwajcarii wysyłane do USA. A najbogatsze zachodnioeuropejskie kraje sporą część swojego wysoko przetworzonego eksportu kierują właśnie do Ameryki.

Zauważył to SNB w swoim komunikacie po marcowej decyzji o złagodzeniu polityki pieniężnej. SNB spodziewa się wzrostu PKB od 1% do 1,5% w tym roku i ok. 1,5% w przyszłym roku. Zdaniem banku centralnego, szwajcarski PKB może rosnąć w wyniku popytu krajowego, który skorzysta na wzroście realnych płac i łagodzeniu polityki pieniężnej. Z kolei hamująco będzie działać spowolnienie gospodarcze u głównych partnerów za granicą.

Według wszelkich bieżących prognoz rynkowych frank szwajcarski, który umocnił się skokowo po 2 kwietnia, kiedy prezydent Donald Trump ogłosił swoje decyzje o wzroście ceł na import z niemal wszystkich krajów świata, będzie umacniać się dalej, wciąż będzie traktowany jako bezpieczna przystań w niepewnym świecie. Pod tym względem na przestrzeni lat niewiele się zmienia, a obecnie ta presja może być nawet większa, bo inwestorzy na globalnych rynkach są sceptyczni wobec pozycji dolara.

Mocniejsza szwajcarska waluta będzie oznaczała pogłębienie trendu deflacyjnego związanego ze spadkiem cen z importu, czyli cen towarów kupowanych za coraz silniejszego franka. Toż kolei jeszcze mocniej osłabi dynamikę cen i być może wymusi dalsze łagodzenie polityki pieniężnej. Jest tylko szansa, że mniej gwałtownie niż do tej pory w tym roku będą spadać ceny towarów importowanych. Zachowanie minimalnego przynajmniej wzrostu cen będzie oznaką siły gospodarki.

Dobry czas dla inwestycji w walutę Szwajcarii?

Wyjątkowo niskie stopy procentowe w Szwajcarii to oczywiście tani kredyt w tej walucie. Ale w tej dziedzinie Polacy nie mają dobrych doświadczeń, niestety. Niskie oprocentowanie kredytu w walucie, która wciąż zyskuje na wartości (ale w niej nie zarabiamy), to średni interes. Zupełnie inaczej, niż w przypadku osób posiadających oszczędności w takiej walucie. Zerowe ich oprocentowanie jest znacznie mniejszym bólem, niż rosnąca wartość waluty względem innych pieniędzy.

Z tego powodu frank szwajcarski może być znów modną walutą do tego, by lokować w nim oszczędności i chronić je przed inflacją. Przy zerowej inflacji nie trzeba nawet szukać banku, żeby ulokować pieniądze na procent. Pieniądz, nawet jeśli leży w domowym sejfie, jest bezpieczny i „trzyma” wartość. Szkoda tylko, że w Polsce nie ma zbyt wielu produktów finansowych opartych na franku szwajcarskim.

Frank szwajcarski nie od dzisiaj ma problem ze swoją siłą i mimo wielu starań baku centralnego nie udaje się odciągnąć tej waluty od trendu aprecjacyjnego. Chyba na razie nie ma co liczyć na spadek wartości, tym bardziej, że w perspektywie pojawia się globalne porozumienie sankcjonujące słabszego dolara, tak jak to było z porozumieniem Plaza z 1985 r. Inne waluty, w tym frank szwajcarski, byłyby zmuszone do bardziej trwałej aprecjacji wobec amerykańskiego dolara.

Więcej o tym ryzyku pisaliśmy w „Subiektywnie o Finansach” niedawno, zastanawiając się co może oznaczać dla światowej gospodarki Mar-a-Lago Accord:

Przeczytaj też w „Subiektywnie o Finansach”:

Źródło zdjęcia: Alex Presa/ Unsplash