Europejski Bank Centralny ponownie obniżył swoje stopy procentowe, ale nie zdołał tym sposobem zbić wartości euro w stosunku do innych walut, głównie do dolara. Mimo rosnącej różnicy stóp procentowych w Strefie Euro i Stanach Zjednoczonych — euro rośnie w siłę. Donald Trump nie może obniżyć stóp procentowych, ale też potrzebuje taniego dolara. I osłabia go, wprowadzając cła. Co dalej ze stopami procentowymi w Europie, gdy euro się umacnia? Czy cła Trumpa zmuszą EBC do kolejnych cięć stóp procentowych? I jak na tym zarobić?

Mamy za sobą już szóstą obniżkę stóp procentowych przez Europejski Bank Centralny w ciągu ostatnich dziewięciu miesięcy. Nie jest to jednak koniec cyklu obniżek stóp procentowych, który rozpoczął się w czerwcu 2024 r. W wyniku dotychczasowych cięć główna stopa procentowa EBC spadła do 2,5% i zbliżyła się niemal do poziomu inflacji konsumenckiej (HICP) w strefie euro, który wciąż jest jednak powyżej poziomu oczekiwanego przez bank centralny (2%).

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Ale prognozy bankierów mówią, że w przyszłym roku średnioroczna inflacja ma wynieść 1,9%, więc jest więc przestrzeń do kolejnych obniżek stóp procentowych, choć już zapewne nie w takim tempie, jak dotychczas. Nie tylko zresztą z tego powodu. Na świecie rozgorzał bowiem nowy „walutowy wyścig zbrojeń”. Zarówno Europa, jak i Stany Zjednoczone próbują walczyć o większą atrakcyjność swojego eksportu. A ta zależy m.in. od tego, by waluta nie była zbyt mocna. Europa walczy obniżając stopy (bo może), zaś Ameryka – wprowadzając cła (bo stóp obniżać nie może). Jak to się skończy?

EBC doskonale zdaje sobie sprawę, że zbyt silne euro jest ryzykiem dla ożywienia gospodarczego w Europie. Tymczasem mimo dużej różnicy w stopach procentowych za Oceanem i w strefie euro i wstrzemięźliwości amerykańskiego Fed co do cięć stóp w najbliższej przyszłości, euro się umacnia – co szczególnie było widać w ostatnich dniach.

Zresztą efekty wojny walut widać też w ich notowaniach wobec polskiego złotego. Dolar osłabł do tego stopnia na rynkach światowych, że kosztuje już tylko 3,84 zł. Euro zaś trzyma się w okolicach 4,15-4,2 zł. Tak czy owak – wbrew typowym zasadom gry na rynkach walutowych – obniżki stóp procentowych w Strefie Euro nie powodują osłabienia euro. Pytanie brzmi: co Europa na to?

Niższe stopy w Strefie Euro. Łatwa decyzja w trudnych czasach?

Rada Prezesów EBC podjęła decyzję zgodną z przewidywaniami rynków finansowych. Europejskiemu Bankowi Centralnemu dużo łatwiej niż Rezerwie Federalnej przychodziło w ostatnich miesiącach łagodzenie polityki pieniężnej, głównie z powodu kłopotów w największych gospodarkach – niemieckiej i francuskiej. Wsparcie ze strony tańszego kredytu jest więc wyjątkowo mocno oczekiwane.

Inaczej w USA, gdzie Fed zastrzega od dłuższego czasu, że wciąż nie wygrał walki z inflacją, a na horyzoncie widać nowe zagrożenia dla wzrostu cen. Wzrost gospodarczy w Ameryce na razie nie jest zły, więc amerykański bank centralny koncentruje się na ryzykach dla inflacji, a wśród nich z pewnością jest polityka nowego prezydenta Donalda Trumpa, a zwłaszcza jego ulubione narzędzie sterowania relacjami handlowymi, czyli cła na import do USA. A zatem szans na szybkie obniżki stóp w USA nie ma.

Decyzje administracji amerykańskiej stały się nieprzewidywalne i zmienne. Cła na import towarów z Kanady i Meksyku – dwóch najbliższych sąsiadów i partnerów handlowych USA – były ogłaszane już na początku lutego, następnie zostały zawieszone na miesiąc. Potem ogłoszono ich wprowadzenie na początku marca, po czym… po dwóch dniach ponownie zostały zawieszone (jeśli chodzi o samochody).

Gdyby rzeczywiście polityka nowej administracji w USA zaczęła opierać się głównie na cłach nakładanych na najważniejszych partnerów (Chiny zostały obłożone dodatkowymi cłami – 10% na początku lutego, i 10% na początku marca, a Unia Europejska czeka na swoją kolej), nie pozostałoby to bez wpływu na dynamikę cen w USA. Inflacja nie tylko przestałaby spadać, ale doszłoby do jej wzrostu, w zależności od realnej skali nakładanych ceł.

Przeczytaj więcej o tym:

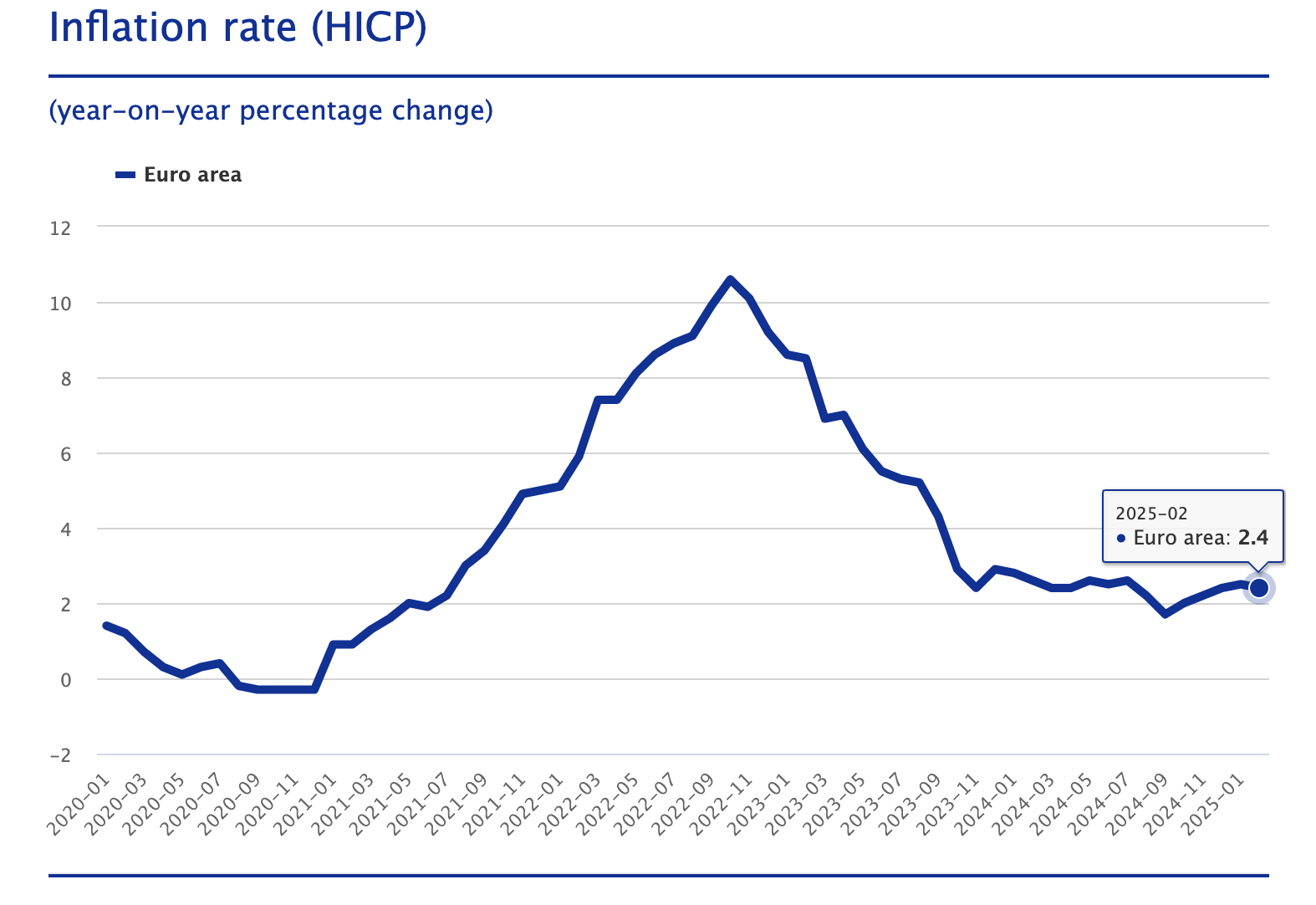

O ile w USA wielkich szans na obniżki stóp procentowych jeszcze nie ma, to w Europie – wydaje się, że jeszcze się nie skończyły. Co prawda realna stopa procentowa bliska jest zeru (stopa depozytowa EBC wynosi 2,5% przy inflacji 2,4%). ale „walka” z dolarem i cłami Trumpa powinna skłaniać EBC do dalszych cięć ceny kredytu. Pytanie czy inflacja na to pozwoli. I to na nią z niepokojem patrzą europejscy analitycy.

Inflacja konsumencka HICP dla strefy euro nieoczekiwanie zaczęła ponownie rosnąć pod koniec ubiegłego roku. Co prawda od rekordowego poziomu w październiku 2022 r. dzielą ją lata świetlne – wtedy miała swoją kulminację na poziomie 10,6% – ale też inflacja jest dziś znacznie wyżej niż we wrześniu ubiegłego roku, gdy osiągnęła minimum na poziomie 1,7%. Nie utrzymała się tam głównie z powodu rosnących cen energii. Dezinflacja nie jest więc stabilna, przebiega z przygodami i przeszkodami.

Decydenci z EBC przewidują, że inflacja HICP wyniesie średnio 2,3% w 2025 r., ale już w latach 2026-2027 będzie się kręciła wokół 1,9-2%. Wytłumaczeniem dla podwyższonej inflacji obecnie jest m.in. to, że „płace i ceny w niektórych sektorach nadal dostosowują się do inflacji, dzieje się to ze znacznym opóźnieniem. Jednak obecny wzrost płac jest umiarkowany i zgodny z oczekiwaniami”. Jeśli to się sprawdzi – być może będzie można dalej obniżać stopy procentowe, zwłaszcza jeśli cła Trumpa będą powodować spadek wartości dolara.

Tyle, że przewidywanie notowań walut jest trudniejsze, niż kiedykolwiek. Nad światem wciąż wisi groźba globalnych konfliktów, i to nie tylko handlowych – między Chinami a Stanami Zjednoczonymi, czy między USA a Europą, ale także wojennych – między Iranem a Izraelem, nie mówiąc oczywiście o bliskiej nam wojnie na wschodzie Ukrainy.

Inwestycje Europy w obronność utrudnią „robotę” EBC?

Nie tylko Ameryka na znaczenie. W samej Europie również sporo się dzieje. Szefowa Komisji Europejskiej Ursula von der Leyen ogłosiła plan pożyczek na cele obronne dla państw europejskich w wysokości 150 mld euro w ciągu pięciu lat. Ma to być część planu wydatków ReArm – szacowanego na 800 mld euro. To może zwiastować nową falę długu, porównywalną z planem odbudowy po pandemii Covid-19, a z drugiej strony – oznaczać potencjalny impuls dla europejskiej gospodarki. Skorzystałby nie tylko przemysł zbrojeniowy, ale wiele innych sektorów powiązanych, w tym prawdopodobnie, na fali zwiększania potencjału produkcyjnego, również sektor energetyczny.

Nie jest jasne, czy potencjalne inwestycje w przemysł obronny trafiłyby przede wszystkim do obecnych potentatów w produkcji uzbrojenia, czyli Niemiec i Francji, ale nie jest wykluczone, że tak będzie, jeśli przeważy argument, że trzeba jak najszybciej odbudować potencjał obronny całej Unii Europejskiej. Być może jednak część takiego programu inwestycyjnego objęłaby również infrastrukturę produkcyjną w Polsce, a to byłby dla naszego kraju spory dodatkowy impuls gospodarczy.

Sporo zmian może przynieść tworząca się nowa koalicja rządowa w Niemczech. Po wyborach w lutym władzę utracił kanclerz Olaf Scholz i jego lewicowa koalicja z SPD na czele. Po 3,5 roku do władzy wraca koalicja chadecka – CDU/CSU, tym razem z Friedrichem Merzem jako kandydatem na nowego kanclerza. Merz, uznawany przez obserwatorów niemieckiej sceny politycznej za gospodarczego liberała, zapowiada koniec z polityką oszczędności budżetowych i restrykcyjną kontrolą wydatków. Merz proponuje wielki program inwestycyjny w niemieckiej gospodarce i poluzowanie w finansach publicznych.

Co na to szefowa EBC? Prezes Christine Lagarde uważa, że projekty inwestycyjne powinny wspierać wzrost gospodarczy. Jednak wzrost wydatków na obronę i infrastrukturę może również podnieść inflację poprzez wpływ na popyt w gospodarce. Z trzeciej strony wzrost napięć handlowych może stłumić eksport, a globalna gospodarka osłabić się. Jaka będzie wypadkowa działania tych czynników dla inflacji w Europie, a więc i dla możliwości dalszego obniżania stóp procentowych? Bardzo trudno przewidzieć. „Skończył się czas łatwych decyzji” – podkreśla prezes Lagarde.

To bardzo duża zmiana od ostatniego posiedzenia ze stycznia tego roku, kiedy szefowa EBC charakteryzowała politykę banku centralnego jako „restrykcyjną”. Perspektywy dalszych cięć stóp procentowych w strefie euro nie są już tak jednoznaczne, jak do tej pory, kiedy inwestorzy w ciemno mogli obstawiać decyzje EBC, gdyż były one do bólu przewidywalne.

Euro się umacnia, choć nie powinno. Jak zarobić na „wojnie walutowej” Europy i USA?

Co zamierza zrobić Europejski Bank Centralny? Czy na kolejnych posiedzeniach w kwietniu i czerwcu EBC będzie kontynuował cięcia stóp procentowych, a powstrzyma je dopiero wtedy, gdy stopy procentowe osiągną poziom zgodny z inflacją lub nawet nieco poniżej wskaźników inflacji? Ryzyko dłuższej stagnacji gospodarczej w Europie jest spore. Niby inflacja odbiła się od dna, niby są zapowiedzi inwestycji w zbrojenia i rozluźniania polityki wydatkowej Niemiec, ale Europie potrzeba impulsu. Być może jeszcze tańszy pieniądz i powinien nim być? I nieco słabsze euro?

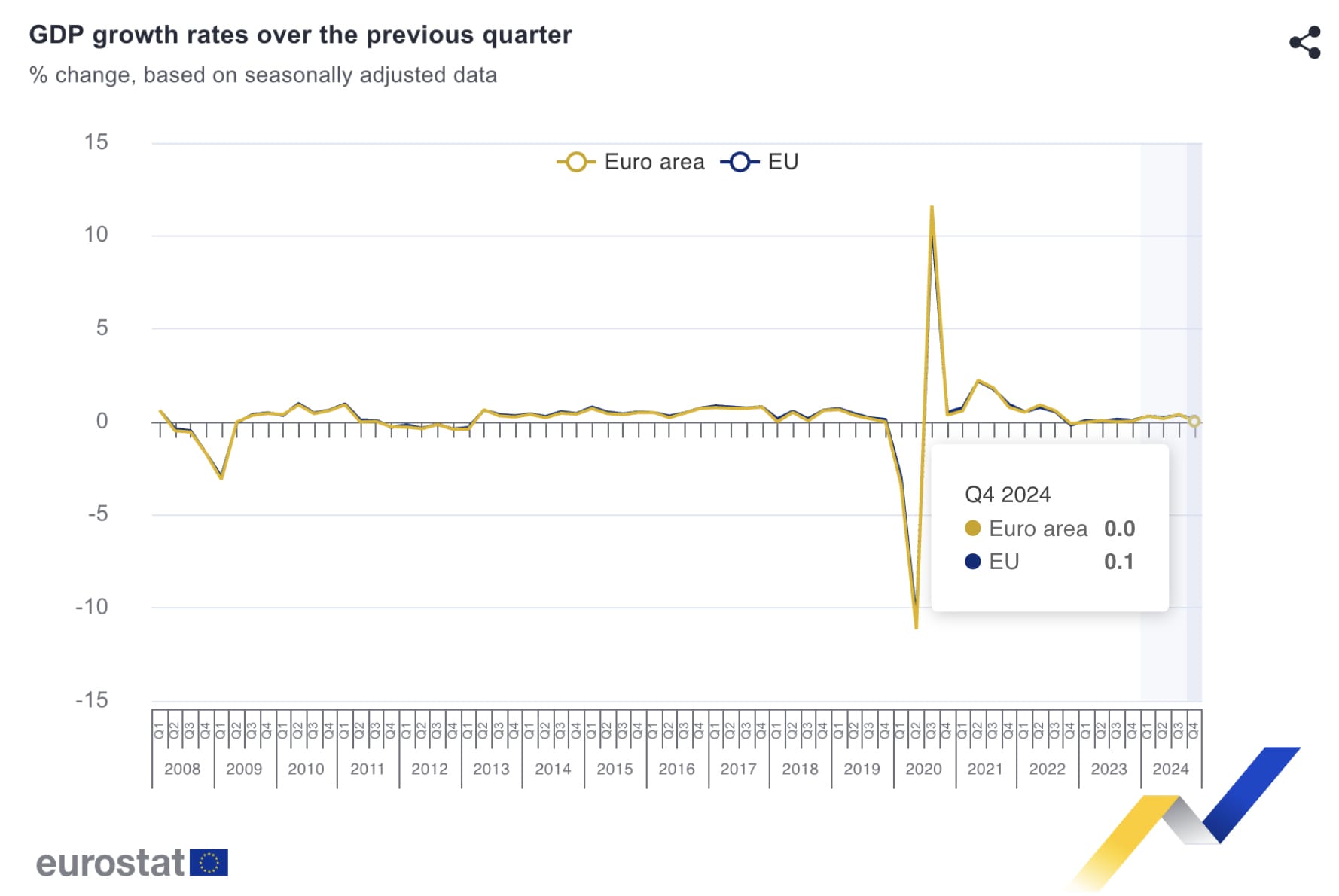

Według ostatnich danych Eurostatu w IV kwartale 2024 r. wzrost w Strefie Euro wyniósł 0%, a w całej Unii Europejskiej zaledwie 0,1%. Widać tu wyraźnie odbicie słów prezes Lagarde z konferencji prasowej, na której powtarzały się słowa „ryzyko” i „niepewność”, a także – „ciągłe wyzwania”. EBC przewiduje wzrost gospodarczy rzędu 0,9% w 2025 r., a na kolejny rok – 1,2%. Ale te prognozy są obarczone dużo wyższą niepewnością niż prognozy spadku inflacji.

Rewizje w dół prognoz EBC dotyczących wzrostu gospodarczego na najbliższe lata odzwierciedlają „ryzyko niższego eksportu i trwającą słabość inwestycji, częściowo wynikającą z wysokiej niepewności polityki handlowej, a także szerszej niepewności politycznej” – tłumaczy bank centralny strefy euro. Nie są to bardzo optymistyczne perspektywy, więc EBC będzie pewnie wyjątkowo ostrożny, żeby zbyt długą przerwą w łagodzeniu polityki pieniężnej nie pogłębić tendencji recesyjnych.

Efektem decyzji EBC jest silny wzrost rentowność długu krajów europejskich. Rosły szczególnie, po zapowiedzi wielkiego planu wydatków fiskalnych w Niemczech, rentowności 10-letnich obligacji niemieckich. Poziom rentowności 10-latek niemieckich zbliżył się do maksimum z jesieni 2023 r., kiedy osiągnęły one rentowność ok. 2,9%. Czyżby więc inwestorzy na rynku obligacji obstawiali raczej scenariusz z zahamowaniem obniżek stóp procentowych w związku z możliwą wyższą inflacją i wzrostem zadłużenia poszczególnych krajów Europy?

Gdyby EBC mógł sobie pozwolić (z powodu mniejszej presji inflacji) lub musiał (żeby reagować na cła Trumpa i nadmierne umocnienie się euro) na dalsze obniżki stóp procentowych – zwłaszcza większe, niż oczekuje rynek – to byłaby okazja, by zarobić na tym pieniądze w funduszach obligacji. Spadek stóp procentowych może podnieść ceny „starych” obligacji o stałym oprocentowaniu, które mają fundusze inwestycyjne w swoich portfelach. W takiej sytuacji fundusze europejskich obligacji mogłyby być w tym roku hitem inwestycyjnym (zwłaszcza w obliczu mizerii na rynku akcji).

Posłuchaj podcastu na ten temat: „Nie da się jednocześnie wyrównać bilansu handlowego i mieć słabego dolara. Tak samo, jak nie da się podnieść taryf celnych i jednocześnie obniżyć stóp procentowych”. Od jakich ścian odbije się Donald Trump, próbując uczynić Amerykę wielką? I dlaczego jest to szansa na to, żeby to Europa była wielka? Inwestować dziś w USA czy w Europie? Co się może bardziej opłacić? Zapraszam do wysłuchania rozmowy z ekspertem.

„Skończył się czas łatwych decyzji”. Tak naprawdę niewiele konkretów mamy na stole. A stół przypomina raczej ten pokryty zielonym suknem w kasynie gier hazardowych, gdzie musimy zdać się raczej na ślepy los niż solidną analizę makroekonomiczną. Jaka będzie ostatecznie polityka USA wobec Ukrainy i Rosji? Czy do rozgrywki wejdą Chiny? Jaki kształt przybierze konflikt na Bliskim Wschodzie, z niebezpiecznym ostatnio pomrukiem Iranu? Czy Europa dostanie po głowie cłami i jak na to odpowie? Jak przebiegnie realizacja planów inwestycyjnych UE i Niemiec? Kolejne posiedzenia EBC odbędą się w kwietniu i czerwcu.

Zobacz też wideo:

Zródło zdjęcia: konferencja prasowa w EBC