Ilu rentierów jest w Polsce i… jak dobrze zarabiają Polacy? Najnowszy raport KPMG pokazuje, że z naszym statusem finansowym statystycznie jest coraz lepiej. Klasa średnia ponoć nie tylko jeszcze istnieje, ale wciąż rośnie, coraz większa jest liczba osób o wysokich dochodach. Polska staje się coraz ważniejszym punktem na mapie luksusowych marek. Ilu Polaków to rentierzy, a ilu już po prostu dobrze zarabia? Słodko-gorzkie

Rośnie zainteresowanie zarówno Polaków markami luksusowymi, jak i marek Polską – dostrzegły potencjał rynku. Zwiększające się zarobki Polaków idące w parze ze zmieniającymi się nawykami zakupowymi sprawiają, że sprzedaż dóbr ekskluzywnych nadal rośnie.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Brzmi fajnie. Warszawa jak Paryż czy Londyn? Ferrari zaparkowane na każdej ulicy jak w Monaco? To tylko statystyka. Jeśli nie masz w rodzinie nikogo, kto kupił sobie auto za pół miliona złotych, to się nie przejmuj. Nie jesteś jedyny, ani jedyna. Ile osób kupuje luksusowe rzeczy? Czego dowiadujemy się o zamożności Polaków z najnowszej edycji raportu KPMG pod tytułem: „Rynek dóbr luksusowych w Polsce”?

Wzrost zamożności Polaków: okazja dla luksusowych brandów?

Raport KPMG o rynku dóbr luksusowych to cykliczna publikacja i kompendium wiedzy o trendach, preferencjach i sytuacji finansowej potencjalnych nabywców towarów (lub usług) z półki premium. Z raportu KPMG wynika, że segment dóbr luksusowych w Polsce osiągnął wartość, która jeszcze dekadę temu wydawała się nieosiągalna – równowartość 42,5 mld zł. Tyle w Polsce sprzedało się produktów z najwyższej półki.

Kto je kupuje? Gdzie zaczyna się zamożność? Według danych Ministerstwa Finansów liczba osób uzyskujących roczne dochody co najmniej 120 000 zł brutto (10 000 zł miesięcznie brutto, czyli 7 150 zł na rękę) wzrosła w ubiegłym roku z 1,9 do 2,5 mln osób (a więc aż o 34%). W ciągu roku Polaków zarabiających powyżej 10 000 zł przed opodatkowaniem przybyło więc aż 600 000.

W 2021 r. było ich 1,2 miliona, a więc dwa razy mniej niż dziś. KPMG nazywa tę grupę „dobrze zarabiającymi”. Taki „dobrze zarabiający” ma co najmniej o 2 000 zł więcej na życie co miesiąc niż połowa Polaków – bo mediana zarobków w Polsce to jakieś 4 900 zł na rękę. A przeważnie ma na życie ok. dwa raty tyle, ile mniej zarabiająca połowa Polaków

Dane z raportu KPMG pokazują, że najszybciej rośnie liczba osób zarabiających między 10 000 zł a 20 000 zł brutto – w tej kategorii znalazło się aż 1,8 miliona Polaków. Ale – zapewne się ze mną zgodzicie – to wciąż nie jest zamożność. Ile osób w Polsce kategoryzowanych jest w raporcie KPMG jako zamożne? Znacznie mniej. Mowa o elicie finansowej z miesięcznymi dochodami na poziomie co najmniej 20 000 zł brutto i nie więcej niż 50 000 zł brutto (a więc od 14 000 zł do 34 000 zł na rękę). Liczba takich osób w ostatnim roku wzrosła o 91 000 osób. Jest ich łącznie 545 000.

Jeśli do tej grupy nieco ponad pół miliona zamożnych Polaków dodamy obrzydliwie bogatych, to będziemy mieli cały „elektorat” sklepów z luksusem w Polsce. Osób mających dochody od 600 000 zł rocznie do miliona rocznie jest 90 100, zaś zarabiających ponad milion złotych rocznie brutto – 73 500 osób (przybyło ponad 7000). Oczywiście, status milionera może cieszyć, ale ten awans jest częściowo efektem wysokiej inflacji, która w 2022 r. wyniosła aż 14,2%, a w 2023 r. kolejne 11,4%.

W Polsce mamy więc ok. 708 000 osób, które mają na tyle wysokie dochody, by stać ich było na kupowanie dóbr luksusowych. W tym tylko jedna trzecia z nich to osoby z dochodami umożliwiającymi życie w wersji „no limits”, czyli od 35 000 zł do setek tysięcy miesięcznych dochodów.

Na świecie osoby żyjące w luksusie zalicza się do grupy High Net Worth Individuals (HNWI). To ci, których majątek netto przekracza 1 milion dolarów. To dość ciekawa liczba, bo ten milion dolarów – czyli 4 mln zł – to też mniej więcej próg klasycznego rentierstwa. Taki majątek, gdy „zaprzęgnie się” go do pracy (ale w sposób bezpieczny, czyli inwestując w obligacje), powinien generować ok. 20 000 zł miesięcznego dochodu pasywnego.

To wciąż nie są pieniądze pozwalające na kupowanie nieruchomości w najlepszych miejscach na świecie ani jachtów czy prywatnych jetów, lecz wystarczające, by dobrze żyć z kapitału. W Polsce osób, które można wpisać się w ramy definicji rentierstwa, mamy obecnie 58 000. Liczba rentierów w Polsce wzrosła o mocne 23% (w skali roku). W skład tej grupy wchodzi również 6 100 osób z majątkiem mieszczącym się w przedziale między 5 mln dolarów a 50 mln dolarów. Najbardziej elitarne pod kątem finansowym grono, określone w raporcie jako Ultra-High Net Worth Individuals (UHNWI) – z majątkiem ponad 50 mln dolarów – liczy zaledwie 300 osób.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————–

Pod względem liczby osób tak majętnych jesteśmy w ogonie Europy. W Niemczech jest 54 razy więcej milionerów, niż w Polsce. A pod względem dochodów przeciętnego obywatela to kraj tylko trzykrotnie zamożniejszy od nas. Ale tam ona się zwiększa już bardzo wolno, a u nas… „Polska intensywnie nadrabia zaległości w porównaniu do Europy Zachodniej, gdzie rynek dóbr luksusowych ma wielopokoleniową tradycję. Widać to zarówno w przyciąganiu międzynarodowych marek, jak i rozwoju rodzimych producentów premium” – ocenia Tomasz Wiśniewski, ekspert KPMG.

Gdzie Polacy trzymają swoje oszczędności? I jak bardzo są zadłużeni?

W połowie 2024 r. wartość majątku zgromadzonego w polskich gospodarstwach domowych wyniosła 3,17 biliona zł, co jest równoznaczne ze wzrostem o 11% w porównaniu do roku poprzedniego. Ale po odjęciu zadłużenia wartość aktywów netto Polaków notuje wzrost o 14% w skali roku, osiągając poziom 2,35 biliona zł. Z tej kwoty 1,29 biliona zł trzymamy w bankach, zaś 678 mld zł (21,7% aktywów) w inwestycjach. W ubezpieczeniach – w tym emerytalnych – mamy 438 mld zł (14% aktywów). Zaś w gotówce trzymamy niemal 12% całkowitego majątku – 374 mld zł (wzrost o 7,3% w skali roku).

Największe skupisko osób „dobrze zarabiających” odnotowano w województwie mazowieckim, gdzie mieszkało aż 22,5% tej grupy. To województwo mazowieckie, a zwłaszcza Warszawa, dominuje w tej kategorii dzięki koncentracji instytucji finansowych, centralnych ośrodków administracyjnych i siedzib międzynarodowych korporacji oferujących zazwyczaj dość zadowalające wynagrodzenia.

Inne województwa z wysoką koncentracją potencjalnych nabywców dóbr luksusowych to śląskie (312 000 osób), małopolskie (230 000) oraz dolnośląskie (225 000). Wyraźne wzrosty liczby osób dobrze zabezpieczonych finansowo widać w województwach zachodniopomorskim (89%), śląskim (80%) oraz dolnośląskim (56%), co może podpowiedzieć nam, że zamożność w kraju staje się coraz bardziej równomiernie rozłożona – a to dobry znak.

Status na czterech kołach: trendy na rynku dóbr luksusowych

Największą część luksusowego rynku w Polsce stanowią samochody premium. W okresie od czwartego kwartału 2023 r. do trzeciego kwartału 2024 r. zarejestrowano w kraju 137 000 aut marek premium oraz 379 samochodów luksusowych. Coraz większą popularnością cieszą się luksusowe „elektryki”, które stanowiły prawie 8% całkowitej sprzedaży w segmencie premium.

Kolejnym ciekawym aspektem rozwoju rynku dóbr luksusowych jest rosnące zainteresowanie inwestycjami w sztukę. W 2023 r. rynek ten w Polsce osiągnął wartość 568 mln zł, z czego aż 83% stanowiły dzieła malarskie. Aukcje sztuki zyskują na popularności, a kolekcjonowanie dzieł artystycznych staje się nie tylko prestiżowe, ale również postrzegane jako stabilna i zyskowna inwestycja. Bogatsi konsumenci traktują sztukę jako formę dywersyfikacji swoich portfeli inwestycyjnych. Coraz częściej dzieła sztuki traktowane są jako alternatywa dla tradycyjnych form inwestycji takich jak nieruchomości, złoto czy akcje.

Równie dynamicznie rozwija się rynek luksusowych kosmetyków i perfum, który w 2024 r. osiągnął wartość 2 mld zł. To więcej niż luksusowe alkohole, które zanotowały wzrost o 4,2%, osiągając wartość rzędu 1,5 mld zł. Eksperci tłumaczą to zjawisko „efektem szminki” – w czasach niepewności konsumenci chętniej wybierają mniejsze, nieco dostępniejsze cenowo produkty, które pozwalają im poczuć odrobinę luksusu na co dzień.

Istotny wzrost odnotowały również luksusowe usługi hotelarskie i SPA, ich wartość w 2024 r. wyniosła 7,8 mld zł, co przekłada się na wzrost o 16,7% w stosunku do roku poprzedniego. W latach 2012–2024 liczba pięciogwiazdkowych hoteli w Polsce podwoiła się, wzrastając z 49 do 98, przy czym największe ich skupisko znajduje się w Krakowie.

Mówiąc o trendach na rynku dóbr luksusowych, bez słowa nie można zostawić także nieruchomości. W 2024 r. rynek ten osiągnął wartość 3,5 mld zł (6,7% wzrostu w skali roku). Rekordowe transakcje, takie jak sprzedaż willi na warszawskim Żoliborzu za blisko 50 mln zł, pokazały, że Polska, pomimo zauważalnego wzrostu cen, jest nadal atrakcyjna dla majętnych inwestorów: „Porównując ceny do rynków takich jak Londyn czy Monaco, luksusowe nieruchomości w Polsce wciąż są bardzo konkurencyjne” – zauważa Andrzej Marczak z KPMG.

Czy dobra luksusowe są odporne na kryzysy?

By lepiej zrozumieć sytuację na rynku dóbr luksusowych w ramach raportu, stworzono dwa indeksy, które reprezentują dwa kluczowe segmenty tego sektora. Pierwszy obejmuje osobiste dobra luksusowe takie jak odzież, akcesoria, kosmetyki, biżuterię, zegarki oraz alkohole – odpowiadają one za około 25% całego rynku luksusu. Drugi skupia się na samochodach luksusowych i premium, które stanowią największy segment, z udziałem na poziomie około 40%.

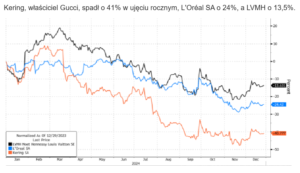

Do analizy spółek giełdowych w tych sektorach wykorzystano globalny indeks S&P Global 1200, który agreguje dane o akcjach firm z ponad 30 krajów, obejmując około 70% kapitalizacji światowego rynku akcji. Dla rynku osobistych dóbr luksusowych utworzono specjalny indeks, który uwzględnia takie firmy jak LVMH (marki takie jak Christian Dior, Louis Vuitton czy Tiffany), Hermès, Kering (Gucci, Balenciaga, Saint Laurent), Richemont (Cartier, Montblanc), Prada, Tapestry (Coach) oraz Capri Holdings (Michael Kors, Versace, Jimmy Choo).

Indeks rynku osobistych dóbr luksusowych w marcu 2024 r. osiągnął niemal rekordowy poziom, notując ponad 100% wzrostu w porównaniu z początkiem 2020 r. Łączna kapitalizacja firm uwzględnionych w indeksie wyniosła wówczas niemal 890 mld dolarów. Okazało się, że ani pandemia, ani wojna w Ukrainie, ani początkowy wzrost inflacji w 2023 r. nie były w stanie trwale osłabić optymizmu inwestorów.

Bieżący rok przyniósł jednak weryfikację tych pozytywnych nastrojów. Rynek zaczął się kurczyć, a czołowe firmy takie jak LVMH, Kering czy Burberry w swoich raportach za pierwsze półrocze wykazały spadki zysków. Sytuacja ta wynika głównie z pogarszających się warunków rynkowych i zmiany postaw konsumentów, którzy w obliczu niepewności ekonomicznej zaczęli bardziej koncentrować się na oszczędzaniu niż wydawaniu.

Rynek mierzył się również ze zmianami demograficznymi, digitalizacją oraz presją związaną z realizacją celów ESG, które w coraz większym stopniu determinują decyzje inwestorów i preferencje klientów.

Analitycy HSBC Global Research dostrzegli te zmiany i w swoich prognozach dla rynku dóbr luksusowych na 2024 r. obniżyli szacowany wzrost niemal o połowę – z 5,5% do 2,8%. Te liczby pokazały, że rynek dóbr luksusowych – choć wciąż potężny – przechodzi obecnie przez trudny okres. Światełkiem w tunelu jest niesłabnący apetyt na luksusowe doświadczenia, dzięki któremu branże typu turystyczna, hotelarska i SPA, a także gastronomia, stabilnie rosną. Zwiększa się również zainteresowanie prywatnymi środkami transportu, takimi jak odrzutowce i jachty” – pisali analitycy.

Ostatecznie, możemy wyciągnąć jeden ważny wniosek: luksus nie zawsze oznacza pewne zyski. Dobrym przykładem jest indeks Watchcharts Rolex Market Index, który analizuje wartość 30 najpopularniejszych modeli zegarków tej marki. Po imponującym wzroście o 75% w latach 2020–2022, od wybuchu pandemii do początku wojny w Ukrainie wartość indeksu spadła o 30% do końca października 2024 r.

W ciągu ostatnich pięciu lat inwestowanie w zegarki Rolex przyniosło zwrot na poziomie 20% (średnio niespełna 4% rocznie), co jest wyraźnie niższym wynikiem w porównaniu z indeksami akcji szerokiego rynku takimi jak S&P 500, który wzrósł w tym samym czasie o 75%, czy cena złota, która wzrosła o 80%.

Czym jest rynek dóbr luksusowych w dzisiejszych czasach?

Współczesny luksus to już nie tylko ekskluzywne produkty, ale także unikalne przeżycia i emocje, które towarzyszą ich nabywaniu i użytkowaniu. Jak wskazuje zarówno obecna, jak i zeszłoroczna edycja raportu KPMG klienci dóbr luksusowych coraz częściej oczekują nie tyle produktów, co doświadczeń, które wywołują silne emocje i budują realne zaangażowanie. Stąd też na popularności zyskuje idea „emotioneeringu” – projektowania kampanii marketingowych tak, by przedstawiały nie tylko produkt. Mają również wzbudzać intensywne przeżycia – pozwala to markom przede wszystkim na tworzenie długotrwałych relacji i pozyskiwanie nowych, lojalnych klientów.

Jednocześnie coraz większą popularność zdobywa zjawisko „premiumizacji”, w ramach którego konsumenci poszukują produktów i usług wyróżniających się wyjątkową jakością i unikalnym charakterem. Sklepy monobrandowe, dające markom pełną kontrolę nad estetyką i atmosferą zakupów, stają się odpowiedzią na te potrzeby. Oferują spójne, luksusowe doświadczenia oraz możliwość personalizacji – zarówno w obsłudze klienta, jak i w dostosowaniu produktu do indywidualnych oczekiwań.

W poprzedniej edycji autorzy raportu zauważyli, że szczególnym zainteresowaniem cieszyły się produkty charakteryzujące się… sporym, bardzo widocznym logotypem. Z socjologicznego punktu widzenia oznaczało to, że coraz większej ilości nabywców dóbr luksusowych nie zależało aż tak na samej jakości produktu, a na wydaniu jasnego komunikatu w stronę reszty społeczeństwa: „stać mnie i mogę sobie na to pozwolić”. Wówczas inflacja bardziej uderzała w standard życia ludzi, a zamożni starali się manifestować, że ich to nie dotyczy.

Priorytetyzowanie widoczności logotypów było wtedy czynnikiem składowym rosnącego popytu. Im większej liczbie osób zależało na tym, by „się pokazać”, tym większa liczba osób była gotowa na poświęcenie pokaźniejszych środków, by dorównać reszcie. Z rosnącym konsumpcjonizmem w parze idzie zazwyczaj rosnące poczucie przynależności do jednej z „elitarnych” grup społecznych mogących pozwolić sobie na największe wydatki – to poczucie przynależności dawał wówczas właśnie przesadnie widoczny logotyp.

Teraz jednak trend zupełnie się odwrócił. Prawdopodobnie ma to jakiś związek z zalewającymi rynek podróbkami oraz… niedawną aferą z wyciekiem danych. W kwietniu tego roku media wykrzykiwały o wycieku wrażliwych danych niemal 1,3 miliona użytkowników chińskiej platformy Pandabuy. Wówczas naturalnym odruchem ludzi było sprawdzanie, czy przypadkiem ten jeden znajomy, który obnosił się zawsze swoim bogactwem, nie chodzi w podróbkach. Często niestety wyniki były dość przytłaczające.

Rozwój technologii i e-commerce także zmienia sposób funkcjonowania rynku dóbr luksusowych. W 2025 r. aż 25% transakcji na rynku dóbr luksusowych ma odbywać się online, co zmusza marki do inwestycji w technologie takie jak blockchain czy generatywna AI. Zrównoważona moda, ekologiczne produkty i personalizacja to kolejne kluczowe trendy, które kształtują rynek: „To już nie tylko produkty, ale całe doświadczenia, które konsumenci chcą dostosować do siebie” – podsumowuje Tomasz Wiśniewski z KPMG. Luksus zaczyna być zdigitalizowany i przestaje opierać się już tylko i wyłącznie na stacjonarnych wizytach w luksusowych placówkach.

Źródło zdjęcia tytułowego: Gettyimages