Pojawiły się spekulacje o tym, że program tanich kredytów hipotecznych #naStart może w ogóle nie wejść w życie, choć Ministerstwo Rozwoju i Technologii wciąż pracuje nad projektem ustawy. Nawet jeśli kredyt mieszkaniowy 0% w końcu zostanie uchwalony, to raczej nie wejdzie w życie w tym roku. To już dziś zmienia sytuację na rynku nieruchomości, a może ją wręcz przewrócić do góry nogami. Czego możemy się spodziewać?

„Może być tak, że nie będzie kredytu 0%, a zostanie zastąpiony on innym rozwiązaniem” – ta myśl wicepremiera Krzysztofa Gawkowskiego, wypowiedziana w piątkowym programie w Radio Zet, stawia duży znak zapytania przed pomysłem, który miał być realizacją jednego z najważniejszych 100 konkretów na 100 dni rządzenia Platformy Obywatelskiej. Wydaje się, że pomysł ten ma w rządzie – i chyba też w społeczeństwie – coraz mniejsze poparcie. Bo to by była kolejna porcja narkotyku podana narkomanowi na głodzie.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Program tanich kredytów pod znakiem zapytania?

Rząd obawia się powtórki z PiS-owskiego programu „Bezpieczny Kredyt 2%”, który przyniósł katastrofalny wzrost cen mieszkań. 40 000 rodzin skorzystało (w większości zamieniając najem na własne mieszkanie z „półdarmowym” kredytem bez wkładu własnego), ale pozostali musieli zmierzyć się z cenową bańką. Co prawda zwolennicy dopłacania do kredytów przekonują, że ci „pozostali” to głównie inwestorzy i rentierzy kupujące kolejne mieszkania, ale chyba nie do końca tak jest.

Czytaj więcej o tym: Nowy minister Krzysztof Hetman chce jeszcze więcej „Bezpiecznego Kredytu 2%”. A ja policzyłem jakie… straty przynosi dopłacanie do kredytów

Czytaj coś na drugą nóżkę: Programy tanich kredytów nie są główną przyczyną pompowania cen nieruchomości? „Gdy ich nie było, ceny mieszkań rosły jeszcze szybciej”. Prawda?

Minister Krzysztof Hetman, „twarz” nowego programu tanich kredytów, wybiera się do europarlamentu. Zaś decydujący głos w sprawie kredytu #naStart będzie miał Donald Tusk. A z niego – wraz z pogarszaniem się sytuacji państwowego budżetu – coraz bardziej wychodzi liberalny mindset. „Myślenie premiera Donalda Tuska o tym projekcie ewoluuje. Dochodzą do niego sygnały, że projekt kredytu 0% może być problematyczny dla rynku, bo wzrośnie cena za metr kwadratowy” – stwierdził Gawkowski.

Wszystko, co dzisiaj wiemy o programie takich kredytów hipotecznych #naStart, zebrał tutaj Maciek Jaszczuk. Na początku kwietnia Ministerstwo Rozwoju i Technologii skierowało projekt kredytu #naStart do konsultacji. To już ich druga tura (poprzednia była na etapie budowania założeń) i ma potrwać – jak powiedział wiceminister Jacek Tomczak – półtora miesiąca. Ministerstwo rozważa wprowadzenie dodatkowych bezpieczników, które mają zapobiec wzrostowi cen mieszkań.

„Bardzo poważnie rozważane jest wprowadzenie limitu ceny metra kwadratowego mieszkania w ramach proponowanego programu „#naStart”. Wprowadziliśmy wszystkie możliwe bezpieczniki do tego programu, aby uniknąć wzrostu cen nieruchomości”

– powiedział w poniedziałek w radiowej „Trójce” odchodzący minister Krzysztof Hetman. Program przez te wszystkie bezpieczniki stanie się megaskomplikowany. W zależności od dochodów i liczby osób w rodzinie inna będzie pula pieniędzy, która będzie dotowana, inna będzie też skala dotacji (dla jednych to będzie kredyt 0%, dla innych kredyt 1,5%), teraz dodatkowo może być też kryterium w postaci ceny metra kwadratowego.

Za dwa miesiące, a więc latem, projekt ustawy, opisujący program tanich kredytów na mieszkanie, ma trafić do Sejmu. A to by oznaczało, że posłowie zajmą się nim najwcześniej jesienią. Nawet jeśli wejdzie w życie – co nie jest pewne, bo nie lubi go Lewica, ani Konfederacja, raczej nie poprze go też PiS – to nie w tym roku. Nawet gdyby Platforma Obywatelska chciała go przeforsować z Trzecią Drogą, to może nie wystarczyć głosów. Może stąd „wrzutka” wicepremiera, że „Donald nie jest przekonany” do projektu?

Zobacz też wideokomentarz o takich kredytach hipotecznych od Tuska:

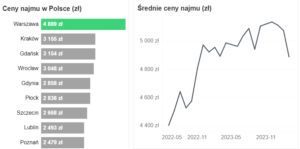

Czynsze najmu pokazują wiatr zmian na rynku nieruchomości

Na razie realizuje się więc korzystniejszy – z punktu widzenia tych, którzy chcą kupić mieszkanie po dobrej cenie, ale bez żadnych dopłat – scenariusz spośród tych, które opisywałem, gdy kończył się „Bezpieczny Kredyt 2%”. I jednocześnie najmniej korzystny dla deweloperów, którzy kochają dopłacanie do kredytów, bo to wzmacnia popyt na ich „produkty”. Co już dziś widać na rynku nieruchomości?

Po pierwsze: spadają czynsze najmu. Program „Bezpieczny Kredyt 2%” zabrał z rynku kilkadziesiąt tysięcy osób wynajmujących mieszkania. To na razie schłodziło ten rynek. Z danych OtoDom wynika, że średni czynsz w Warszawie od końca zeszłego roku spadł o mniej więcej 5% (czyli 250 zł miesięcznie). W Krakowie spadek czynszów wyniósł – licząc od jesieni 2023 r. – już 7%, zaś w Gdańsku mniej więcej 10% licząc od lata 2023 r.

Spadek czynszów najmu to lodowaty prysznic dla tych, którzy kupują nieruchomości na wynajem, czyli w celach inwestycyjnych. Przy drogim kredycie lewarowanie się obcym kapitałem oznacza niższe stopy zwrotu. A inwestowanie własnych pieniędzy nie jest opłacalne ze względu na konkurencję ze strony obligacji – 6,4% rocznie przez trzy lata gwarantują trzyletnie obligacje detaliczne Skarbu Państwa.

Z danych OtoDom wynika, że liczba ofert mieszkań na wynajem w tym portalu wynosiła na koniec marca niecałe 27 000, czyli jakieś 20% mniej niż wiosną 2023 r. Im dłużej to potrwa, tym bardziej będzie płoszyło z rynku inwestujących w mieszkania jako lokatę kapitału. Ostatnio ok. 30% mieszkań było kupowanych w celach inwestycyjnych (w szczycie bańki – 70%).

Po drugie: wzrost cen mieszkań (chyba) się zatrzymał. Z danych OtoDom wynika, że w Warszawie przez ostatnie pół roku ceny na rynku wtórnym poszły w górę z 16 000 zł za metr do 18 500 zł za metr. W Krakowie mieszkania podrożały średnio z 14 700 zł za metr do 16 700 zł za metr. A Gdańsk jest chyba jedynym dużym miastem, w którym w ciągu ostatnich czterech miesięcy ceny się zatrzymały na poziomie ok. 15 300 zł za metr. To być może pierwszy sygnał chłodzenia popytu inwestycyjnego, bo Trójmiasto to mekka inwestujących w nieruchomości na wynajem.

Niewykluczone, że te dane są nieco zafałszowane i nieco nieaktualne. Kończą się na marcu, a oparte są na cenach ofertowych, a nie transakcyjnych. Kluczowa jest rozpiętość między tym, co w ogłoszeniach, a realnymi danymi transakcyjnymi. Te ostatnie dane nadchodzą z opóźnieniem, ale – jak sprawdziłem na wyrywkowych danych z aktów notarialnych dla kilku losowych lokalizacji (można takie informacje kupić w „wyceniarkach”) – rynkowa wartość nieruchomości w cenach transakcyjnych się zatrzymała. Wskazują na to dane portalu RynekPierwotny.pl za kwiecień

Z opublikowanych właśnie danych Narodowego Banku Polskiego – ale też dotyczących pierwszego kwartału, a więc kończących się na kwietniu – wynika, że ceny transakcyjne mieszkań – transakcyjne, nie ofertowe – w rok poszły w górę o 20% (ale np. w Warszawie o 24%, a w Krakowie nawet o 27%). Średnia cena realnie handlowanych nieruchomości w stolicy w pierwszym kwartale 2024 r. to 15 888 zł za metr. Pod Wawelem płaci się 14 676 zł za metr, we Wrocławiu – 12 838 zł.

W tych okolicznościach zatrzymanie cen byłoby naturalnym zjawiskiem, bo po prostu doszły one do nieakceptowalnych dla kupujących (bez dopłat) poziomów. Analitycy nieruchomościowi mówią, że w polskich warunkach mieszkania stają się niedostępne, gdy za przeciętną pensję brutto można kupić mniej niż 0,6 metra. I stają się relatywnie tanie, jeśli za przeciętną pensję można kupić więcej niż 0,75 metra. W Warszawie średnia pensja brutto to 10 500 zł, co oznacza, że „sufitem” jest transakcyjna cena na poziomie 17 500 zł. I do tego poziomu ceny się mocno zbliżyły.

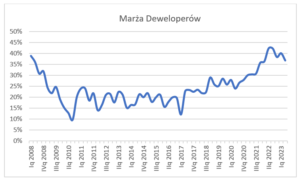

Nadchodzi czas trudnych decyzji dla deweloperów?

Po trzecie: popyt na kredyty jest mocno schłodzony, ale rośnie. W czasie przed „Bezpiecznym Kredytem 2%” banki udzielały między 6000 a 11 000 kredytów miesięcznie. Gdy ruszył rządowy program tanich kredytów – nastąpił wzrost do średnio 23 000 kredytów. Ale z tego mniej więcej 15 000 miesięcznie to były kredyty z dopłatą. Popyt na kredyty „komercyjne” pozostał na tym samym poziomie (średnio 10 000 miesięcznie).

Jak jest teraz? Z danych o koniunkturze na rynku kredytowym, które publikuje BIK, wynika, że w kwietniu 2024 r. o kredyt mieszkaniowy wnioskowało 32 000 potencjalnych kredytobiorców. A rok wcześniej – przed startem programu tanich kredytów – było ich 21 000. Z kolei w szczycie boomu tanich kredytów, pod koniec zeszłego roku, o kredyty wnioskowało 46 000 osób miesięcznie.

Jesteśmy więc mniej więcej w połowie drogi między boomem a dołkiem koniunktury na kredyty. Z jednej strony wysokie oprocentowanie kredytów (średnio 8% rocznie), a z drugiej – rosnąca zdolność kredytowa, której niewiele już brakuje do poziomu sprzed kryzysu inflacyjnego. Tylko ceny nieruchomości jakby inne.

Po czwarte: deweloperzy zwiększają (jeszcze) podaż mieszkań, ale sprzedaż zaczęła spadać. W ofercie deweloperów sprzedających nowe mieszkania jest dziś 43 000 mieszkań w całej Polsce. To mniej więcej tyle samo, co rok temu, czyli wychodzi na to, że „zasypany” został potężny dół, który powstał po starcie programu tanich kredytów. Wtedy nie było co kupować, a popyt został mocno zboostowany. I stąd bańka cenowa. Teraz deweloperzy dostarczyli więcej mieszkań, ale nie wiadomo jak szybko znajdą na nie nabywców przy obecnych cenach.

Z danych portalu RynekPierwotny.pl wynika, że s kwietniu deweloperzy sprzedali w największych miastach 3300 mieszkań. W poprzednich kilku miesiącach sprzedawali średnio po 4500 mieszkań. Chyba pojawiło się niedopasowanie między cenami wystawianych mieszkań a chęciami i możliwościami kupujących. Pytanie, jak ono zostanie „zlikwidowane”. Albo deweloperzy zmniejszą liczbę oferowanych mieszkań, czyli będą wprowadzali do sprzedaży mniej „dziur w ziemi” (już chyba powoli zaczynają to robić, bo w pierwszym kwartale wprowadzali 5700 mieszkań miesięcznie, a w kwietniu tylko 3700), albo obniżą ceny. Albo zrobią jedno i drugie.

Czytaj więcej o sytuacji finansowej deweloperów: Gigantyczne zyski deweloperów. Ich akcje mocno podrożały dzięki hossie nieruchomościowej. Ale czy nadal warto je kupować?

Program tanich kredytów hipotecznych jak fatamorgana?

A więc jest tak: deweloperzy są gotowi „wpuszczać w rynek” więcej mieszkań, bo świetnie na nich zarabiają, ale zaczyna być problem z popytem. Zobaczymy czy będą gotowi na obniżanie marży. Kredyty są drogie, więc popyt kredytowy rośnie leniwie, ale rośnie i będzie przyprowadzał deweloperom klientów, natomiast popyt inwestycyjny czeka na rozwój sytuacji na rynku najmu i się chłodzi. A rynek najmu został wysuszony przez „Bezpieczny Kredyt 2%” lecz będzie znów rosnąć, o ile ceny nieruchomości nie będą „bliżej ludzi” albo kredyty nie potanieją.

I tak to się kręci. Tak naprawdę sygnał może przyjść z rynku najmu, który – jeśli „odpali” – znów rozbudzi popyt inwestycyjny na mieszkania. Dopóki to nie nastąpi, spodziewam się spadku realnych cen mieszkań. I testowania cierpliwości deweloperów. Byłoby dobrze, gdyby to potrwało tak długo, aż metr mieszkania potanieje w relacji do naszych pensji i osiągnie cenę 50-60% płacy brutto na danym, lokalnym rynku.

Ale to się może stać za rok, dwa. Stopy procentowe musiałyby pozostać wysoko, a rząd wstrzymać się z programem tanich kredytów i wytrzymać presję ze strony deweloperów (sytuacja wielu z nich stałaby się trudna, pewnie niejeden by zbankrutował). Z drugiej strony: ci, którzy wystawiają mieszkania na sprzedaż, też muszą mieć czas na zmianę myślenia. I przyzwyczaić się do tego, że to nie oni są panami sytuacji.

„Pomimo posiadania pieniędzy nie dajemy rady znaleźć dla naszej rodziny mieszkania. W Warszawie mamy ewidentnie do czynienia z bańką cenową lub manipulowaniem cenami. Oto dowód: mieszkanie 106 m2 z roku 1996. Winda nie dojeżdża, mieszkanie niezbyt dobrze doświetlone (salon na północ). W listopadzie 2023 r. było wystawione za 1 559 000 zł, czyli jakieś 14 600 zł za metr. W maju 2024 r. to samo mieszkanie (wciąż niesprzedane) wystawione jest za 2 640 000 zł, czyli po 24 900 zł za metr”

– napisała do mnie przed chwilą pani Kasia, czytelniczka „Subiektywnie o Finansach”. To samo mieszkanie po cenie o 70% wyższej? Warszawski rynek nieruchomości ewidentnie rządzi się swoimi prawami i są to twarde prawa. Moja czytelniczka twierdzi, że ceny są napompowane do granic wytrzymałości i nijak mają się do realnej wartości tych nieruchomości. I apeluje, żeby to nagłaśniać.

Cóż, zmiany w mózgach zachodzą wolno. Potrzeba pół roku, może nawet rok, by sprzedający doszli do wniosku, że albo obniżą ceny, albo nie znajdą chętnych po drugiej stronie rynku. Ostatnio widziałem ogłoszenie dotyczące zakupu mieszkania w Nowym Jorku, w którym sprzedający obniżył cenę o… 25%. Ale musiał czekać rok i nie znaleźć chętnego, by się na to zdecydować.

W Polsce też już są takie przypadki. Ci posiadacze nieruchomości, którzy – z różnych przyczyn – nie mają czasu na czekanie pół roku, aż znajdą nabywcę, obniżają ceny. Jan Dziekoński, wnikliwy obserwator rynku nieruchomości, wrzucił do mediów społecznościowych ogłoszenie sprzedaży mieszkania na warszawskiej Białołęce (najdalej wysunięta na północ dzielnica miasta) po 10 500 zł za metr. A średnia cena ofertowa w tej dzielnicy to ponad 13 000 zł za metr. Takich przypadków będzie coraz więcej.

Deweloperzy zrobią wiele, by nie dopuścić do spadku cen nieruchomości i swoich marż (np. będą obniżać liczbę mieszkań w ofercie i ograniczą nowe budowy), a inwestorzy na rynku wtórnym potrzebują czasu, by przekonać się, że kupujący mają jeszcze więcej cierpliwości. Pytanie, czy rząd „wytrzyma” tę sytuację (czyli czy i kiedy „wjedzie” kolejny program tanich kredytów) oraz czy nie nastąpi przegięcie w niepożądanym kierunku – czyli „zamrożenie” podaży mieszkań. Bo to też na koniec skończy się bańką cenową, ale wynikającą z małej płynności rynku, a nie z pompowania popytu.

——————

Posłuchaj też 203. odcinka podcastu „Finansowe Sensacje Tygodnia” poświęconego rynkowi nieruchomości. Jesteśmy po silnym wzroście cen mieszkań wywołanych wybuchową mieszanką niskiej podaży mieszkań i „Bezpiecznego kredytu 2%”, który napompował popyt. Czy zapowiadany kolejny program tanich kredytów jeszcze bardziej wywinduje ceny? A może tym razem nie będzie już tak źle? Skąd bierze się mieszkaniowy fenomen Łodzi i czy inne aglomeracje mogłyby pójść jej śladem? Czy ten rok będzie sprzyjał zakupowi nieruchomości? Gościem Maćka Samcika był Marek Wielgo, ekspert portalu analitycznego (sprzedającego dane m.in. deweloperom) Rynekpierwotny.pl i portalu ogłoszeniowego GetHome.pl

Posłuchaj też 203. odcinka podcastu „Finansowe Sensacje Tygodnia” poświęconego rynkowi nieruchomości. Jesteśmy po silnym wzroście cen mieszkań wywołanych wybuchową mieszanką niskiej podaży mieszkań i „Bezpiecznego kredytu 2%”, który napompował popyt. Czy zapowiadany kolejny program tanich kredytów jeszcze bardziej wywinduje ceny? A może tym razem nie będzie już tak źle? Skąd bierze się mieszkaniowy fenomen Łodzi i czy inne aglomeracje mogłyby pójść jej śladem? Czy ten rok będzie sprzyjał zakupowi nieruchomości? Gościem Maćka Samcika był Marek Wielgo, ekspert portalu analitycznego (sprzedającego dane m.in. deweloperom) Rynekpierwotny.pl i portalu ogłoszeniowego GetHome.pl

——————-

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

MACIEJ SAMCIK POLECA:

>>> Kredyt na mieszkanie o stałym oprocentowaniu przez 10 lat sprawdź w BNP PARIBAS. To bank oferujący pieniądze na nieruchomości w sposób wygodny, bezpieczny i odpowiedzialny. „Subiektywnie o Finansach” wspólnie z nim edukuje Was jak pożyczać pieniądze na mieszkanie tak, by były inwestycją. Szczegóły bezpiecznego kredytu o stałym oprocentowaniu nawet przez 10 lat w BNP PARIBAS BANK POLSKA sprawdź tutaj.

>>> Kredyt hipoteczny z niskim wkładem własnym na 35 lat – to jedna z ofert ALIOR BANKU, z którym „Subiektywnie o Finansach” wspólnie prowadzi Was przez meandry przedsiębiorczości, odpowiedzialnego pożyczania pieniędzy oraz cyfrowych usług finansowych. Szczegóły tej propozycji pod hasłem „Megahipoteka” sprawdź tutaj

———————–

Obejrzyj zapis webinaru o tym, jak inwestować oszczędności w połowie 2024 r.:

———————–

CZY BITCOIN MOŻE BYĆ MAGAZYNEM WARTOŚCI? SCEPTYK KONTRA ENTUZJASTA

Zapraszam na spotkanie online ze Stanisławem Wołochem, członkiem zarządu Stowarzyszenia Bitcoin i szefem zarządu spółki prowadzącej sieć kantorów bitcoin Quark. Szykuje się zderzenie dwóch punktów widzenia na cyfrowe, prywatne pieniądze i na rolę bitcoina na tym rynku. Największe banki inwestycyjne świata zalecają trzymanie w kryptowalutach do 5% swoich aktywów, najbardziej renomowane media zaczynają analizować ten rynek. Czas na nas.

Zapraszam na spotkanie online ze Stanisławem Wołochem, członkiem zarządu Stowarzyszenia Bitcoin i szefem zarządu spółki prowadzącej sieć kantorów bitcoin Quark. Szykuje się zderzenie dwóch punktów widzenia na cyfrowe, prywatne pieniądze i na rolę bitcoina na tym rynku. Największe banki inwestycyjne świata zalecają trzymanie w kryptowalutach do 5% swoich aktywów, najbardziej renomowane media zaczynają analizować ten rynek. Czas na nas.

Na tym spotkaniu – które będzie dyskusją lekko sceptycznego tradycjonalisty (jakim jestem) z człowiekiem, który ma entuzjastyczny (ale zdrowy) stosunek do kryptowalut i cyfrowych, zdecentralizowanych finansów – zmierzymy się ze wszystkimi najważniejszymi argumentami „za” oraz „przeciw” trzymaniu bitcoina jako inwestycji lub magazynu wartości. Będziemy też odpowiadali na Wasze pytania.

Webinar odbędzie się w czwartek, 23 maja, o godz. 19.00, na platformie Clickmeeting. Liczba miejsc jak zwykle będzie ograniczona, zaś osoby, które się zarejestrują, będą miały możliwość zadawania pytań na żywo oraz otrzymają dostęp do zapisu webinaru. Zapraszam do zapisania się, trzeba kliknąć ten link.

HARMONOGRAM WEBINARU

19.00 – 19.20: Maciej Samcik o roli bitcoina w jego portfelu inwestycyjnym i o przyszłości kryptowalut

19.20 – 19.40: Stanisław Wołoch o tym, czym jest, a czym nie jest bitcoin

19.40 – 19.55: Maciek kontra Staszek – ring, czyli zderzenie najważniejszych argumentów

19.55 – 20.20: Dyskusja z uczestnikami webinaru

20.25 – 20.30: Podsumowanie i zakończenie spotkania

———————–

zdjęcie tytułowe: MarcinZ83/Pixabay, drugie zdjęcie: Pixabay