Czy warto jeszcze inwestować w akcje spółek deweloperskich? Po drastycznym wzroście cen mieszkań w górę poszły też ceny akcji spółek budujących mieszkania. Deweloperzy generują duże zyski, więc ich wartość rynkowa rośnie szybciej niż spółek z innych sektorów gospodarki Ale czy warto wciąż w nich inwestować?

Wyniki finansowa podał właśnie Dom Development, jeden z największych w kraju deweloperów mieszkaniowych. Spółka zaimponowała osiągnięciami i zaraportowała największą w swojej historii sprzedaż mieszkań (3831 sztuk), gigantyczne przychody (2,55 mld zł) i zbliżający się do pół miliarda złotych roczny zysk netto (460 mln zł, wzrost o 12% w porównaniu z zeszłym rokiem).

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Dom Development zapłacił też udziałowcom największą w historii dywidendę (11 zł na akcję za 2022 r. i 5,5 zł na akcję jako zaliczkę na poczet dywidendy za 2023 r. – dla porównania cena akcji to dziś ok. 170 zł). Zapowiedzi na ten rok też są optymistyczne Deweloperski gigant ma w ofercie 2400 lokali dostępnych do sprzedaży (o 15% więcej niż rok temu), a bank ziemi – po kolejnych zakupach gruntów – wzrósł 0 15% do rekordowego poziomu – wystarczy na wybudowanie 20 000 mieszkań.

Dom Development jest ostatnio jednym z najszybciej zwiększających wartość rynkową deweloperów (jego kurs rośnie szybciej niż indeks cen akcji spółek nieruchomościowych). W ciągu roku kurs akcji Dom Development niemal się podwoił. Ale to wynika z faktu, że ostatnie miesiące były dla firm deweloperskich istnym eldorado. Czy tak będzie dalej?

Przez ostatnie trzy lata indeks spółek nieruchomościowych poszedł w górę o 55%, czyli znacznie bardziej niż średnia rynkowa. Powód? Oczywisty: hossa nieruchomościowa sprawiła, że mieszkania wystawiane na sprzedaż przez deweloperów sprzedają się na pniu, a deweloperzy mogą sobie pozwolić na windowanie cen.

Może polskie firmy deweloperskie nie są jak NVIDIA, o której karty graficzne i czipy zabijają się wszystkie big-techy, by mieć na czym „trenować” sztuczną inteligencję, ale też mają w ręku produkt na rynku deficytowy. I dopóki będzie gwarancja, że firmy deweloperskie nie będą miały problemu ze sprzedażą mieszkań po coraz wyższej cenie, same będą też wysoko wyceniane.

Nie wszystkie spółki deweloperskie wzrosły w równym stopniu. Ile można było zarobić przez ostatni rok na akcjach spółek deweloperskich, uwzględniając dywidendy wypłacone z zysków za rok 2022? Akcje Marvipolu, spółki, która zyskała na wartości w najmniejszym stopniu, poszły w górę raptem o ok. 25% (w tym wypłata dywidendy). Echo Investment dało ponad 50% zysku, Dom Development – 90%, zaś najlepsza na rynku Develia – więcej, niż podwoiła wartość akcji. A przez trzy lata – więcej niż ją potroiła.

Akcje spółek deweloperskich dopiero idą na szczyt?

Pewnym argumentem na rzecz bycia akcjonariuszem spółek deweloperskich – niezależnie od ich wysokich wycen – jest fakt, że relatywnie chętnie dzielą się one dywidendą z akcjonariuszami, stwarzając możliwość godziwego zarobku nie tylko w postaci wzrostu kursu, ale również wypłaty solidnej dywidendy. I to wypłacanej praktycznie w każdym roku (największe spółki deweloperskie są w tym aspekcie zdecydowanym liderami – w dodatku bardzo przewidywalnymi).

W ostatniej kolumnie poniższej tabeli znajdziecie stopy dywidendy, czyli wartość dywidendy w stosunku do ceny akcji spółki. Wysoka stopa dywidendy w połączeniu z niską wartością wskaźnika C/Z (czyli cena akcji w relacji do zysku spółki przypadającego na jedną akcję) może stanowić podpowiedź, że dana spółka nie jest bardzo droga, a jest dobrym płatnikiem dywidendy. W tabeli są największe spółki deweloperskie pod względem kapitalizacji (mniej więcej połowa wszystkich notowanych na warszawskim parkiecie.

Warto też pamiętać, że wzrost cen mieszkań nie dobiegł jeszcze końca i możemy się spodziewać, że nieruchomości będą jeszcze droższe. W ramach programu „Bezpieczny Kredyt 2%” w zeszłym roku sprzedano ok. 68 000 mieszkań i udzielono kredytów na kwotę ponad 27 mld zł. Nawet jeśli aż taki boom się nie powtórzy – wciąż możemy zakładać, że w tym roku wyniki sprzedażowe deweloperów będą bardzo dobre.

Uruchomienie kolejnego programu mieszkaniowego – „Mieszkanie na Start” – w połowie 2024 r. znowu mocno zaktywizuje popyt. Mało realny jest spadek popytu na mieszkania w stosunku do roku ubiegłego. Zwłaszcza że pojawią się być może widoki na choćby niewielkie obniżki stóp procentowych (choć prezes NBP może chcieć je opóźnić, by utrudnić życie rządowi).

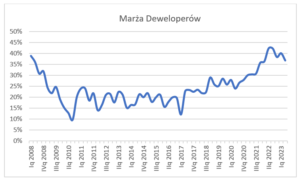

Zakładam, że dynamika cen mieszkań, jak i sprzedaż mieszkań przez deweloperów, będą rosły w najbliższym czasie o kilka procent rocznie. Co w takim razie będzie z wynikami finansowymi i marżami spółek deweloperskich? Jeśli chodzi o marże, to trzeba się liczyć z ich spadkiem z rekordowego poziomu odnotowanego w 2023 r., ale wzrost sprzedaży powinien to rekompensować.

Tłuste marże deweloperów

Większość deweloperów dysponuje jeszcze solidnym bankiem ziemi w dobrych lokalizacjach, co powoduje, że najwięksi deweloperzy ciągle będą mieli przewagę na tymi mniejszymi, działającymi głównie na obrzeżach największych aglomeracji albo generalnie w mniejszych miastach.

Faktycznie marże deweloperów są rekordowe. Taki poziom marż ostatnio obserwowaliśmy w latach 2007-2008, czyli w okresie bańki nieruchomościowej w USA. Ceny mieszkań w przeliczeniu na metr kwadratowy wciąż mocno wyprzedzają wzrost kosztów budowy. To by oznaczało, że faktycznie marże deweloperów są zbyt wysokie.

Ta statystyka ma jednak taką wadę, że nie uwzględnia aktualnych cen ziemi budowlanej, które w przeliczeniu na metr gotowego mieszkania mogą wynosić nawet 25% ceny sprzedaży mieszkania. Mówimy o sytuacji, w której cena gruntu w przeliczeniu na metr mieszkania to średnio 5000 zł w 2023 r., podczas gdy w 2019 r. było to w Warszawie ok. 3900 zł.

Jest to niewątpliwie jeden z powodów sprawiających, że deweloperzy mogą pokazywać rekordowe marże, ale na podstawie budów na gruntach kupionych wiele lat temu. Wysokie marże wynikają więc częściowo z dodatkowego dużego zarobku na ziemi kupionej dużo wcześniej i w związku z tym wzrost cen mieszkań jest w jakimś procencie uzasadniony tym czynnikiem kosztotwórczym.

Z bańką cenową będziemy mieli do czynienia w sytuacji, gdy wzrost cen mieszkań przewyższy nie tylko dynamikę inflacji, ale również dynamikę płac i to w okresie minimum 3-4 lat. Czyli ceny mieszkań musiałyby wzrosnąć o co najmniej 10-12% w 2024 r. oraz tyle samo w 2025 r., żebyśmy mogli zacząć się bać pęknięcia bańki w roku 2026 r.

Na razie mamy sytuację, w której płace nominalne rosną ok. 10-12% w ostatnich miesiącach i szybko doganiają wzrost cen mieszkań na rynku wtórnym w 2023 r., który wynosił średnio ok. 10-15% w największych miastach. Wysoki poziom marż niewątpliwie zachęca deweloperów do zwiększenia podaży mieszkań i jest jeszcze miejsce na to, żeby podaż była wyższa niż w roku poprzednim o jakieś 10-20%.

Dlatego wiele wskazuje na to, że większość spółek deweloperskich ma jeszcze potencjał wzrostu kursów o ok. 20-30%. Natomiast warto zacząć zadawać sobie pytanie o scenariusz rozwoju sytuacji gospodarczej i globalnej w roku 2025, bo to będzie rzutować na zachowanie akcji spółek deweloperskich już w końcówce tego roku.

Migranci pomogą deweloperom?

Warto jednak zwrócić uwagę na fakt, że sprzedaż mieszkań w zeszłym roku nie była jeszcze na rekordowym poziomie i wiele spółek wskazuje na możliwość zwiększenia sprzedaży w tym roku, np. Develia prognozuje sprzedaż na poziomie ok. 3100 lokali, a więc ponad 15% więcej niż w roku poprzednim.

Tym, co może pozytywnie wpływać na dynamikę cen mieszkań w dłuższym okresie, jest wysoki poziom imigracji zarobkowej do Polski. W ostatnim roku mocno zmniejszył się poziom imigracji Ukraińców do Polski. Pojawia się pytanie, kto w takim razie zastąpi Ukraińców, jeśli ci postanowią wrócić do kraju albo ograniczą przyjazdy do Polski.

W 2022 r. Urzędy Wojewódzkie wydały ponad 365 000 pozwoleń na pracę dla obywateli ze 140 krajów. Z tego 85 000 stanowili Ukraińcy, 42 000 Hindusi oraz 32 000 Uzbecy. Z tych wyliczeń wyraźnie widać, że nie ma problemu, jeśli chodzi o imigrację pracowników pod warunkiem istnienia atrakcyjnych warunków finansowych. Natomiast jeśli chodzi o samych Ukraińców, to ostatnie wydarzenia na froncie raczej wskazują na to, że fala imigracji z Ukrainy znowu może się nasilić.

Polska staje się coraz bardziej atrakcyjnym miejscem pracy nie tylko dla Ukraińców czy Białorusinów, ale dla dużo większej grupy obywateli byłych republik postsowieckich. Można powiedzieć, że polski rynek pracy zaczyna zastępować rosyjski, który do tej pory był dla nich atrakcyjniejszy, najpewniej ze względu na brak bariery językowej.

Którym spółkom deweloperskim warto się przyjrzeć w pierwszej kolejności? Najwięksi pod względem sprzedaży deweloperzy to Develia, Atal czy Dom Development. Pomimo znacznych już wzrostów kursów akcji tych spółek solidne dywidendy i duży bank ziemi pozwolą na utrzymanie tempa wzrostu biznesu jeszcze przez kilka lat. Dodatkowo te spółki dopiero w tym roku będą w stanie uruchomić wszystkie zamrożone do tej pory projekty.

W zeszłym roku panowała jeszcze duża niepewność, w związku z tym większość deweloperów podchodziła raczej ostrożnie, jeśli chodzi o uruchamianie kolejnych projektów. Ten rok – w związku z tym, że wydaje się bardziej stabilny, jeśli chodzi o otoczenie makroekonomiczne – wzmocni chęć uruchomienia większej liczby projektów niż w zeszłym roku. A więc deweloperzy dość szybko będą w stanie wprowadzić do sprzedaży nowe mieszkania.

Rok 2024 może również przynieść dalszą konsolidację rynku deweloperskiego – do tej pory największe transakcje to zakup Nexity przez Develię, Budimex Nieruchomości trafił w ręce czeskiego Crestyl, a Robyg został kupiony przez niemiecki Tag razem z Vantage. Z kolei Polnord poszedł do węgierskiej Cordii.

Wszystkie te akwizycje z perspektywy czasu okazały się nie tylko dochodowe, ale również pozwoliły kupującym na znaczące zwiększenie banku ziemi, co teraz przynosi wymierne korzyści. W sumie w ciągu ostatnich lat działo się sporo, ale rynek ciągle nie jest do końca ukształtowany, co może też być kolejną okazją inwestycyjną. Szczególnie mali deweloperzy, jeśli posiadają ciekawy bank ziemi, mogą stać się interesującym celem przejęcia.

Za kilka lat w deweloperów uderzy fala tsunami?

Deweloperom – oraz posiadaczom akcji spółek deweloperskich – zaczyna powoli zaglądać w oczy nowe ryzyko. W ciągu kolejnych 10 lat pojawi się całkowicie nowy czynnik podażowy. Chodzi mianowicie o podaż mieszkań z rynku wtórnego wybudowanych przed rokiem 1970, a zamieszkiwanych przez pokolenie urodzone w latach 1945-1955, czyli pokolenie powojennego boomu demograficznego (mówimy o 400 000 mieszkaniach tylko w Warszawie). Oczywiście te mieszkania wymagają najpewniej solidnego remontu, ale na pewno znajdzie się wielu chętnych na zrobienie tzw. flipa.

Można szacować, że co najmniej 60% z tych mieszkań trafi na rynek wtórny (250 000 mieszkań przez 10 lat), co oznacza, że mówimy o rocznej podaży rzędu 25 000 mieszkań w Warszawie, a przecież w mieście buduje się aktualnie ok. 15 000 mieszkań rocznie (w najlepszych latach 20 000 rocznie). Mieszkań z lat 70. po renowacji będzie dużo i będą dużo tańsze niż mieszkania z rynku pierwotnego, najczęściej też w dobrych lokalizacjach.

Jakie z tego płyną wnioski? Po pierwsze trzeba być ostrożnym, bo zarówno ceny, jak i popyt są na tyle mocno „rozgrzane”, że istotny wzrost podaży mieszkań może bardzo szybko i bardzo mocno schłodzić ten rynek i wtedy okaże się, że zakup mieszkania nie jest w 100% bezpiecznym biznesem. Zwłaszcza że przy dużej podaży mieszkań również najem może być mniej rentowny.

Rząd pracuje nad programem, który ma na celu ograniczenie zakupu mieszkań od deweloperów jako czystej inwestycji, ale również pojawiają się doniesienia prasowe o możliwości uruchomienia podatku katastralnego. W obu przypadkach chodzi o mieszkania, które nie są przeznaczone na wynajem, a stoją najczęściej puste albo są wynajmowane tylko okazjonalne.

Jeśli rząd wprowadziłby dodatkowy podatek od tych nieruchomości, to według spisu powszechnego z roku 2021 r. w samej Warszawie było ok. 200 000 pustostanów. Co prawda sytuacja mogła ulec zmianie po wybuchu wojny na Ukrainie, ale, biorąc pod uwagę ryzyka związane z najmem, spodziewalibyśmy się, że ok. 100 000 mieszkań jest dalej niewynajętych albo wynajmowanych okazjonalnie.

Wprowadzenie tego programu będzie pewnym szokiem dla rynku i może spowodować skokowy wzrost podaży mieszkań. Akcje spółek deweloperskich na pewno odczułyby już samą zapowiedź takiego kroku. Jeśli nasi rządzący chcą uczynić mieszkania bardziej dostępnymi dla młodych ludzi, to powinni skoordynować wprowadzenie nowego programu mieszkaniowego z wprowadzeniem nowego podatku od pustostanów.

Akcje spółek deweloperskich wciąż dobrą inwestycją?

Wydaję się, że rok 2024 będzie jeszcze sprzyjający deweloperom, natomiast jeśli chodzi o rok 2025, to już nie mam takiej pewności. Dużo będzie zależeć od sytuacji za naszą wschodnią granicą i ogólnej sytuacji makroekonomicznej w kraju i u naszych najbliższych sąsiadów. Istotna będzie relatywna sytuacja ekonomiczna między Polską a innymi byłymi krajami bloku wschodniego, bo to jest właśnie najsilniejszym magnesem przyciągającym imigrantów.

Zmiany opodatkowania mieszkań również będą ważnym czynnikiem i mam nieodparte wrażenie, że dodatkowe opodatkowanie mieszkań (pustostanów lub tych wynajmowanych okazyjnie) zostanie wprowadzone w życie, jeśli nie w przyszłym roku, to najpóźniej w 2027 r. To zapewne spowoduje konieczność innego spojrzenia na akcje spółek deweloperskich i ich wyceny.

Posłuchaj też 203. odcinka podcastu „Finansowe Sensacje Tygodnia” poświęconego rynkowi nieruchomości. Jesteśmy po silnym wzroście cen mieszkań wywołanych wybuchową mieszanką niskiej podaży mieszkań i „Bezpiecznego kredytu 2%”, który napompował popyt. Czy zapowiadany kolejny program tanich kredytów jeszcze bardziej wywinduje ceny? A może tym razem nie będzie już tak źle? Dkąd bierze się mieszkaniowy fenomen Łodzi i czy inne aglomeracje mogłyby pójść jej śladem? Czy ten rok będzie sprzyjał zakupowi nieruchomości? Gościem Maćka Samcika był Marek Wielgo, ekspert portalu analitycznego (sprzedającego dane m.in. deweloperom) Rynekpierwotny.pl i portalu ogłoszeniowego GetHome.pl

Posłuchaj też 16. odcinka „Technopodcastu” Homodigital.pl: Kiedy polecimy samolotem na paliwo wodorowe? Czy wodór będzie paliwem przyszłości? I dlaczego Polska może być wodorową potęgą? Z prof. Jarosławem Sępem, prorektorem Politechniki Rzeszowskiej oraz szefem Podkarpackiej Doliny Wodorowej rozmawia Maciek Samcik

Posłuchaj też 201. odcinka podcastu „Finansowe Sensacje Tygodnia”: to będzie dobry rok dla inwestujących w obligacje? Tematem 201. odcinka podcastu „Finansowe Sensacje Tygodnia” są obligacje. W którym miejscu jesteśmy, jeśli chodzi o inflację i stopy procentowe (w Polsce i na świecie)? Które obligacje detaliczne mogą w najbliższym czasie przynieść najwyższą stopę zwrotu? Jaki potencjał zysków (ale też ryzyka) mają obligacje korporacyjne? I czy tzw. strategia inwestycyjna cyklu życia z obligacjami w portfelu ma jeszcze sens? Przewodnikiem po obligacyjnych meandrach jest Karol Paczuski, zarządzający funduszem obligacji w UNIQA TFI. Zaprasza Maciej Samcik, podcastu odsłuchasz pod tym linkiem.

zdjęcie tytułowe: Develia