Wojna w Ukrainie trwa. Bomby spadają na naszych sąsiadów, w Polsce są miliony uchodźców, ale i my poniesiemy koszty tej wojny. Na razie mamy drogie paliwo, wysokie rachunki za prąd i gaz. dwucyfrową inflację, niską wartość polskiej waluty i wyższe stopy procentowe. Ile wyniesie rachunek za wojnę (i poniekąd za wolność), który powinniśmy wystawić do zapłacenia Putinowi? Liczę konkretnie!

Skutki kremlowskiego szaleństwa uderzają także w naszą gospodarkę – choć w nieporównywalnie mniejszym stopniu niż naszych sąsiadów znad Dniepru. Drogie surowce (w tym ropa naftowa, gaz i węgiel), droższa żywność (w obu przypadkach Rosja i Ukraina są jej dużymi eksporterami do Europy – zwłaszcza pszenicy i kukurydzy). I droższe kredyty, bo z powodu wojny Polska musi więcej płacić inwestorom zagranicznym za inwestowanie u nas. Do tego dojdą wysokie – liczone w miliardach złotych – koszty utrzymania milionów ukraińskich uchodźców. Jak głęboki realny spadek dochodów nam grozi? Czy stracimy komfort dobrobytu, na który tak ciężko od 30 lat pracowaliśmy?

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Do stracenia mamy wiele. Polska po 1989 r. przeżyła prawdziwy cud gospodarczy. Tak naszą sytuację opisują ekonomiści Banku Światowego (publikacja „Lessons From Poland, Insights From Poland”). Według nich Polska dokonała największego skoku gospodarczego ze wszystkich 11 państw zaliczanych do regionu Europy Środkowo-Wschodniej.

Po 1989 r. poprawiło się nam pod każdym względem. Nasza gospodarka turboprzyspieszenia dostała zwłaszcza w ostatnich kilkunastu latach, gdy zaczęliśmy wyciągać najwięcej owoców z bycia w Unii Europejskiej. Postanowiłem wziąć na warsztat dekadę 2011-2021, czyli okres między jednym kryzysem – kryzysem zadłużenia strefy euro, okraszonym bankructwem Grecji – a kolejnym kryzysem – pandemicznym. Przejrzałem dane i wybrałem kilka parametrów, które pokazują, jak żyło nam się kiedyś, a jak żyje się teraz. Co się okazało?

Zarobki kontra inflacja. O ile się wzbogaciliśmy?

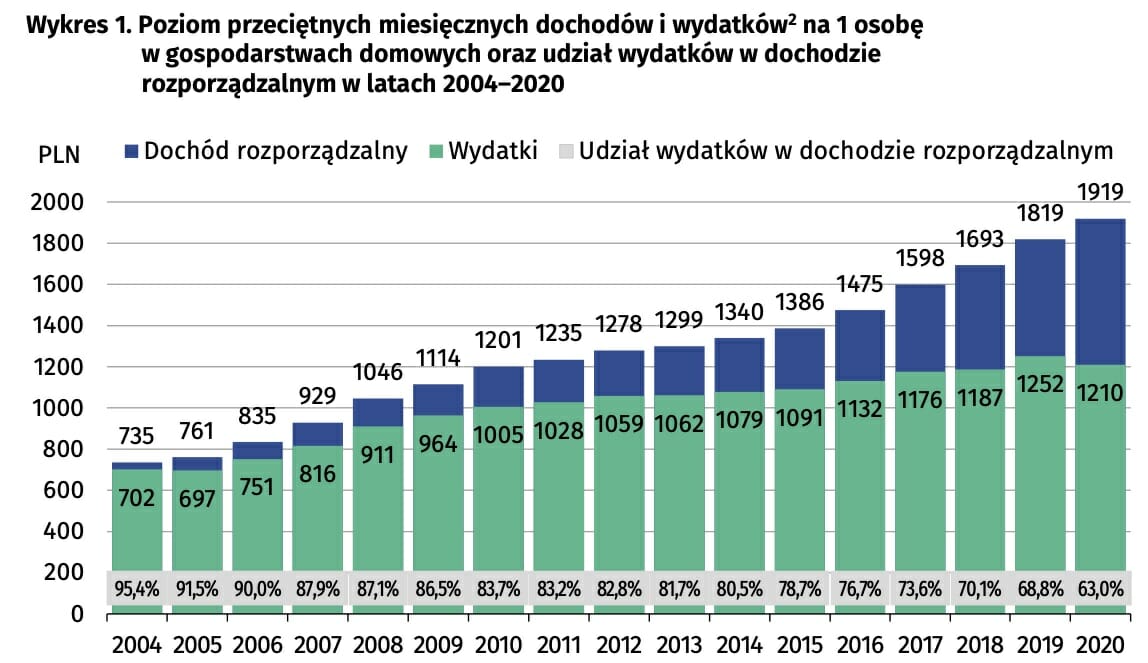

Raz w roku, w okolicach maja, GUS publikuje dane o przeciętnych dochodach i wydatkach na osobę w gospodarstwie domowym. To obiektywna miara naszego „bogactwa”. W 2020 r. zostawało nam do dowolnego rozporządzania ponad 700 zł na osobę (różnica między dochodem a wydatkami). Dekadę temu było to skromniutkie 207 zł. Ale to, w jakim tempie się bogacimy, pokazują dane sprzed 17 lat – wtedy było to kilkanaście złotych.

Z czego wynika nasz wzrost dochodów? Z tego, że – także dzięki inwestycjom zachodnich firm, ale też dzięki naszym umiejętnościom i wykształceniu – zaczęliśmy wytwarzać produkty i usługi o większej wartości dodanej. Sprzedając nasze półprodukty i towary za granicę – coraz bardziej zaawansowane – możemy żądać za nie wyższych cen w twardej walucie. I dzięki temu w Polsce rosną zarobki.

Coraz lepiej też mieszkamy. Według Eurostatu w Polsce na statystycznego obywatela przypada nieco ponad 29 mkw. mieszkania. Dla porównania, w 2011 r. było to 25,6 mkw. To oczywiście wynik nie tylko budowy nowych domów i mieszkań (rocznie stawiamy od 100 000 do 250 000 lokali, ostatnio najwięcej od czasów Gierka), ale też pogarszającej się demografii. Do średniej unijnej ciągle nam jednak daleko – statystyczny Europejczyk dysponuje 40 mkw. mieszkania.

Mamy też czym jeździć i po czym jeździć. W ciągu dekady liczba aut wzrosła z 451 do 747 na 1000 mieszkańców. Tym atrybutem zamożności może pochwalić się 71% gospodarstw domowych, o 11 pkt proc. więcej niż w 2011 r. Krajowa flota drogowa nieco się odmłodziła. GUS wylicza, że 51% naszych aut ma ponad 10 lat, a dekadę temu było to ponad 70%. Wciąż widać, że nie możemy się wyrzec sympatii do leciwych okazów niemieckiej motoryzacji. W 2021 r. najwięcej ściągnęliśmy używanych volkswagenów (prawie 100 000) i opli (ponad 82 000) – podaje PZPM.

Jazda po Polsce jest coraz przyjemniejsza. W 2011 r. mieliśmy śmiesznie mało autostrad, bo 857 km i 675 km dróg ekspresowych. W 2021 r. było to już odpowiednio 1247 km dróg oznaczonych literą A i 2557 km „esek”, a kolejnych odcinków wciąż przybywa.

Polak konsumuje: mniej ziemniaków, więcej laptopów. I więcej podróży

Polska rozwija się z roku na rok, ale suche liczby nic na ten temat nie mówią. No bo co nam po wiedzy, że w 2011 r. nasze PKB wyniosło 528 mld dol., a w 2020 r. prawie 600 mld dol.? Skok, jaki wykonaliśmy, widać na danych o konkretnym wyposażeniu gospodarstw domowych, które GUS prezentuje w raportach „Budżety gospodarstw domowych”.

Na przykład w 2011 r. komputer osobisty posiadało 66,7% gospodarstw domowych. W 2020 r. już 76,6%. Boom przeżyły laptopy: 10 lat temu taki sprzęt był w co trzecim domu, a rok temu – w dwóch trzecich. Dostęp do internetu miało na początku poprzedniej dekady 62% gospodarstw domowych, obecnie – 85%.

Mamy więcej telefonów komórkowych, mikrofalówek. Zmywarka do naczyń jest już prawie w co drugim domu – na czym dodatkowo oszczędzamy sporo najcenniejszego zasobu w życiu – czasu. Fotowoltaika 10 lat temu była jak wynalazek z innej planety. A dziś mamy 850 000 instalacji i ta liczba ciągle rośnie.

Poprawiła się nasza dieta. Jemy trochę mniej mięsa (o 7%), bo chcemy być zdrowsi, ale za to dużo więcej (o 42%) „owoców południowych”. Wagowo na talerze nakładamy mniej warzyw, z tym że o połowę zredukowaliśmy ziemniaki, a bierzemy dokładkę brokułów czy jarmużu.

O tym, że żyjemy na wysokiej stopie świadczy liczba wycieczek zagranicznych – podróżujemy aż siedmiokrotnie częściej niż przed dekadą. W 2011 r. – według Instytutu Turystyki – na zorganizowane wczasy zagraniczne pojechało 1 mln osób. Dla porównania w rekordowym roku dla polskiej turystyki, czyli 2019 r., na zagraniczny wypoczynek pojechało 7,7 mln osób. W ubiegłym roku rynek ciągle odbudowywał się po pandemii, a liczba turystów zbliżyła się do ok. 4 mln. Dlaczego Polacy wcześniej nie jeździli? Bo nie mieli pieniędzy – wynika z sondażu CBOC z 2011 r.

Dobrym miernikiem nastrojów jest też GUS-owski „bieżący wskaźnik ufności konsumenckiej” (BWUK), który opisuje tendencje konsumpcji indywidualnej. I to, czy chcemy wydawać pieniądze. Co z niego wynika? Że mamy krótką pamięć i że chcemy pamiętać tylko to, co dobre, czyli właśnie ostatnich 10 lat (a nawet nieco mniej). Dopiero gdy pojawił się koronawirus – cała ufność konsumencka wzięła w łeb. Obecnie (dane za luty) wskaźnik jest najniżej od 2012 r.

Domowe rachunki wyraźnie w górę. Ale na horyzoncie nadzieja

Ile wyniesie rachunek za wojnę? Nie da się tego jeszcze dokładnie wyliczyć. Cenę zapłacimy na trzy sposoby: przez wzrost cen i domowych rachunków, przez spadek wartości realnej naszych oszczędności oraz przez wolniejszy wzrost wynagrodzeń (bo gospodarka będzie wolniej się rozwijała) i – być może – przez wyższe koszty obsługi zadłużenia Polski. Ale to ostatnie można podciągnąć pod spadek dochodów (bo wzrosną podatki – ukryte albo te „widoczne”).

Najbardziej uderza nas wzrost cen surowców energetycznych, który – co warte podkreślenia – nie wynika z fizycznych braków ropy czy gazu. Zdaniem ekspertów, z którymi miałem okazję ostatnio rozmawiać, nie grozi nam kryzys naftowy na miarę tego z lat 70. XX wieku, gdy baryłka ropy podrożała o 300% (ostatnio poszła w górę o 50%), a paliwa po prostu na stacjach nie było.

I chociaż katastrofy nie będzie, to ceny paliw będą wysokie. Byłem ostatnio na spotkaniu z ekspertami w Forum Energii, którzy mówią wprost – skończyła się era taniej energii. Do wysokich cen trzeba się nie tylko przyzwyczaić, ale trzeba się zastanowić, czy w obliczu mniejszej podaży surowców nie powinna nastąpić elektryfikacja ogrzewania – bez gazu, bez węgla, za to z pompami ciepła.

Jesteśmy po szoku cenowym – baryłka ropy kosztowała 135 dolarów, ceny na stacjach osiągnęły 8 zł za litr paliwa. Przy tej cenie i przebiegu 15 000 km kierowca zapłaciłby 9600 zł za paliwo, o 3000 zł więcej niż przy średnich cenach w 2021 r. (5,5 zł). To „tylko” 250 zł więcej miesięcznie.

„Można oczekiwać, że w perspektywie najbliższych miesięcy ceny surowców energetycznych zaczną się obniżać, ale (…) będą one kształtować się powyżej poziomu sprzed wybuchu pandemii. Scenariusz spadku ceny ropy naftowej w dalszym horyzoncie projekcji wspiera spodziewane zwiększenie wydobycia w krajach OPEC oraz Stanach Zjednoczonych, które będzie oddziaływać w kierunku przywrócenia równowagi między podażą i popytem. Notowania kontraktów terminowych wskazują, że ceny gazu ziemnego i węgla kamiennego również będą się obniżać w latach 2023-2024, ale pozostaną wyraźnie wyższe niż przed 2021 r.”

– czytamy w najnowszym „Raporcie o inflacji” Narodowego Banku Polskiego. Wyższe ceny gazu już odczuwamy. Gospodarstwa domowe płacą o połowę więcej niż w ubiegłym roku. Ile zapłacimy w skali roku więcej za gaz – czytaj w tym artykule.

Co z rachunkami za prąd? Cena 1 kWh na giełdzie wynosi ok. 55-60 gr. Gospodarstwa domowe płacą 40 gr (bez kosztów stałych i dystrybucyjnych). Na razie jesteśmy chronieni, ale czy taryfy pójdą w górę? Tego nie wiadomo, ale eksperci, z którymi rozmawiałem, nie mają złudzeń – będą kolejne tarcze antyinflacyjne i programy wspierania, dopłat do rachunków i mrożenia cen – taka jest decyzja na szczeblu unijnym.

Spadają natomiast ceny uprawnień do emisji CO2 – niedawno były po blisko 100 euro za tonę, a dziś to ok. 72 euro za tonę. Nie napiszę, że wynika z tego szansa na obniżkę cen prądu, bo to się raczej nie stanie – ale może przynajmniej nie będzie kolejnych dużych podwyżek.

Firmy będą zarabiały mniej, realne dochody Polaków spadną

Swoje najnowsze prognozy pokazał w piątek NBP. Uwzględniają one wydarzenia gospodarcze, które nastąpiły po rosyjskiej napaści na Ukrainę. Co nas czeka? Wnioski są mało optymistyczne. Po pierwsze, zwolni wzrost gospodarczy. I to znacząco. Ze stabilnych 5% wzrostu PKB rocznie, które notowaliśmy przez trzy lata przed pandemią, od połowy 2022 r. będziemy się cieszyć, jeśli będzie „trójka z przodu”.

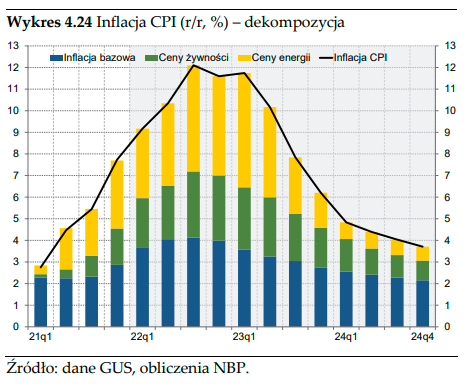

A skoro mówimy o stopie życiowej – NBP przewiduje, że na niższym poziomie będzie też dynamika konsumpcji prywatnej. Naszą siłę nabywczą będzie dobijać inflacja. W latach 2022-2023 widzieć będziemy regularnie dwucyfrowe wzrosty cen. Pod koniec 2024 r. inflacja wg prognoz ekonomistów NBP gwałtownie spadnie. Ale czy na pewno? O tym, jak projekcje banku centralnego „lubią się” z rzeczywistością – przeczytasz w tym artykule.

Niestety, wygląda na to, że prezes Glapiński straci swój ulubiony argument, którym odbijał argumenty osób, które wskazywały na ryzyka rosnącej przez cały zeszły rok inflacji – że przecież wynagrodzenia ciągle rosną szybciej niż ceny. To się ma skończyć.

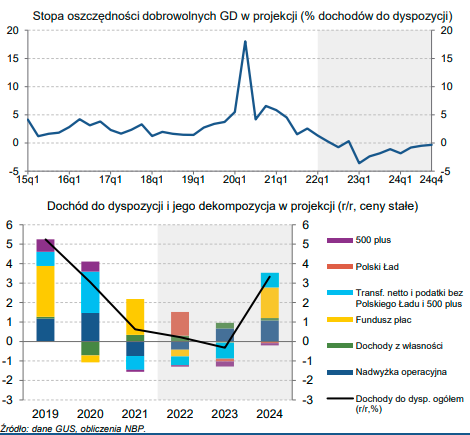

Dochód do dyspozycji Polaków, który rósł przez lata „cudu gospodarczego”, ma w przyszłym roku się skurczyć. Dynamika wynagrodzeń w ujęciu realnym (czyli po uwzględnieniu inflacji) może być ujemna – czynników, które napędzają inflację będzie wiele, ale pozycja pracowników w negocjacjach płacowych spadnie. I to ze względu na wyhamowanie gospodarki i potencjalnie większą podaż pracy ze strony tych wszystkich, którzy schronili się w Polsce przed wojną i muszą zadbać o byt swój i swoich dzieci.

Ile wyniesie „rachunek za wojnę”?

Czy można jakoś oszacować te wszystkie koszty? Jest to bardzo trudne, bo trzeba przyjąć masę założeń. I oprzeć się na mało precyzyjnych przesłankach. Ale spróbujmy mimo wszystko:

>>> inflacja na poziomie co najmniej 12% rocznie i spadek realnych dochodów o kilka procent. Bo płace mogą przestać rosnąć szybciej niż inflacja. Ile to może być warte? Cóż, wartość płac w całej gospodarce wynosi 980 mld zł w skali roku. PKB Polski – ok. 600 mld dolarów, przy uśrednionym kursie 4 zł, a fundusz płac to 43% PKB (dane Polskiego Instytutu Ekonomicznego). Jeśli przyjmiemy, że przeciętna wartość wynagrodzenia realnie – po uwzględnieniu inflacji – spadnie o 4%, to mówimy o utracie 40 mld zł realnej wartości naszych zarobków – do 940 mld zł. Ale to ciągle więcej niż wynosił fundusz płac w 2020 r. (ok. 900 mld zł), choć z powodu inflacji siła nabywcza będzie mniejsza.

>>> spadek realnej wartości naszych oszczędności. W bankach mamy 1 bln zł osadu (konta, ROR, lokaty, itd.), których oprocentowanie dopiero ostatnio nieco drgnęło. Najnowsze dane NBP sugerują bowiem, że średnie oprocentowanie depozytów zakładanych w styczniu 2022 r. wyniosło 1,02% w skali roku. W międzyczasie były kolejne podwyżki stóp procentowych – dziś główna wynosi 3,5%, ale banki nie spieszą się z podnoszeniem oprocentowania depozytów (zresztą i tak większość kasy leży na rachunkach w ogóle nieoprocentowanych). Dlatego załóżmy optymistycznie, że na koniec roku średnie oprocentowanie depozytów wyniesie 2,5%.

Jak bardzo strawi je inflacja? Jeszcze w listopadzie NBP liczył, że wzrost cen wyniesie w tym roku 5,8%. Marcowa – najnowsza – projekcja to już 10,8%. Wzrost cen był spory jeszcze przed wojną, ale wojna dodatkowo go nakręciła – nie wiadomo jeszcze w jakiej skali, ale szacunki mówią, że może być to nawet dodatkowe 3-4 pkt proc. Czyli – z grubsza – z powodu wojny inflacja nie wyniesie 8%, ale 11%. Czyli oszczędności nie zmaleją o 80 mld zł, ale o 110 mld zł. To dodatkowe 30 mld zł strawione w powodu wojny przez inflację. A depozyty urosną o skromne 2,5% (25 mld zł). Czyli realny spadek wartości naszych oszczędności wyniesie 85 mld zł.

>>> spadek zysków firm wynikający z wolniejszego wzrostu PKB (3% zamiast 5% rocznie, które „należało nam się” przed wojną). Sektor przedsiębiorstw wytwarza blisko trzy czwarte wartości PKB (72,7%). Czyli jest to ok. 1,7 bln zł. Ta kwota mogłaby wzrosnąć o 85 mld zł, a wzrośnie tylko o 51 mld zł. Strata może wynieść 35 mld zł.

>>>wzrost kosztów obsługi zadłużenia Polski – tanie pożyczanie się skończyło. Zadłużenie Skarbu Państwa na koniec grudnia 2021 r. wyniosło ok. 1,1 bln zł. Wojna, odwrót od złotego i walut regionu spowoduje, że Rada Polityki Pieniężnej będzie musiała agresywniej, szybciej i wyżej podnosić stopy procentowe, niż gdyby wojny nie było. Koszty obsługi długu rosły już przed inwazją, wtedy rentowność 10-letnich obligacji Polski wynosiła 3,8%. Po inwazji to już ok. 5,3%, to najwięcej od 2012 r. Trudno dokładnie oszacować wzrost kosztów zadłużenia, bo sporo – nawet 70% potrzeb pożyczkowych państwa – jest już zaspokojonych na ten rok (ale idą przecież kolejne lata), część długu będzie rolowana, część nie, ale wzrost o 1,2 pkt proc. to dodatkowe 17 mld zł.

>>> wzrost kosztów obsługi długów prywatnych i firmowych. Ale wyższe stopy procentowe z powodu wojny to też większe koszty kredytów (pośrednio poprzez wzrost stawki WIBOR). W sumie wszyscy jesteśmy zadłużeni na 1,2 bln zł, z tego najwięcej gospodarstwa domowe (786 mld zł) i firmy (334 mld zł). Reszta to samorządy. Uśredniając różne stawki WIBOR na poziomie 4,7%, już dziś odsetki wynoszą 55-60 mld zł. Gdyby z powodu wojny oprocentowanie wzrosło do 8% (a przecież nie liczymy marży), to byłoby to już 95-100 mld zł. Czyli z powodu wojny odsetki od kredytów wyniosą nas o 45-50 mld zł więcej.

Łyżka miodu w beczce dziegciu?

Pisząc krótko – na pierwszy rzut oka nie wygląda to dobrze. Ta wojna może nas kosztować – bezpośrednio albo w utraconych korzyściach – 160-170 mld zł. To mniej więcej po 7000 zł na każdą pracującą i zarabiającą osobę. Oczywiście koszt rozłoży się nierównomiernie. Ale gdzie nie spojrzeć, okazuje się, że pieniędzy będziemy mieli mniej, a wydatków więcej. Czy jest jakiś promyk nadziei? Jakiś optymistyczny akcent? Okazuje się, że tak. PKB rośnie, płace też, więc trudno mówić o tym, że spadnie nam poziom życia, bo cały czas gospodarka się rozwija.

A nawet gdyby okazało się, że w wyniku niekorzystnego splotu okoliczności spadnie nam wielkość dochodu rozporządzalnego, to to nie będzie powrót do lat 90 czy do poziomu życia takiego, jakie (niektórzy) czytelnicy znają sprzed 1989 r., ale raptem o kilka lat wstecz. Te ostatnie lata to naprawdę były bardzo dobre czasy, więc może lepiej przestać dramatyzować i stękać?. Suma summarum, nie jest to wysoka cena, biorąc pod uwagę jaka jest stawka.

No i trzeba pamiętać, że osobny bilans będą stanowić uchodźcy – z jednej strony opieka nad nimi będzie kosztować (któryś z ministrów wyliczył koszt roczny na 25 mld zł), a z drugiej strony – jeśli zaczną pracować, to będą płacić podatki, składki ZUS i napędzać PKB. A na ich utrzymanie w okresie przejściowym pieniądze być może na Unia Europejska oraz USA.

Szczęście w nieszczęściu polega na tym, że wojna wybuchła po pandemii, a ponury czas lockdownów stał się polem doświadczalnym dla niekonwencjonalnej polityki pieniężnej i fiskalnej. Rządy, także w Polsce, nauczyły się pompować pieniądze w gospodarkę, by utrzymać popyt i miejsca pracy. Nawet jeśli działo się to kosztem przejrzystości reguł fiskalnych – przez wypychanie wydatków z budżetu centralnego do funduszy finansowanych przez PFR czy BGK.

Jak to się skończy? Mimo wszystko trzeba być optymistą. A jeśli ktoś nie wie, jak to się skończy, to z pomocną anegdotą przychodzi historia Warrena Buffeta, który jeszcze jako dziecko kupił swoje pierwsze akcje – wiosną 1942 r., gdy Ameryka była w odwrocie i w szoku po ataku na Pearl Harbor. Po aneksji Krymu opowiadał o tym, co robić z pieniędzmi w trakcie wojny.

„Jednego na wojnie można być pewnym. Wartość pieniądza idzie w dół. Ale im ceny akcji są niższe, tym lepiej, ja je wtedy kupuję, bo ostatnią rzeczą, którą należy robić w czasie wojny to chomikować gotówkę. Lepiej kupić akcje amerykańskich spółek, bo Ameryka w końcu da radę”.

Dobrze jednak mieć w zanadrzu trochę zaskórniaków na ciężkie czasy. Zwłaszcza jeśli chcemy, by podnoszenie stóp procentowych nie obniżyło naszej stopy życiowej.

źródło zdjęcia: PixaBay/okładka płyty FatboySlim