Cena uncji złota spadła do najniższego poziomu od trzech lat – ok. 4400 zł. To może być okazja do relatywnie tanich zakupu kruszcu uważanego za polisę ubezpieczeniową dla oszczędności od inflacji, kryzysów, wojen i wszelkich zawirowań w światowej gospodarce

Złoto od 2013 r. porusza się – przynajmniej licząc w dolarach – w tzw. trendzie bocznym, a więc nie zmienia zasadniczo swej wartości. W ciągu tych pięciu lat wahało się pomiędzy 1100 dolarów a 1400 dolarów za uncję. W ostatnich tygodniach złoto było już tylko po 1200 dol. za uncję. A nawet ciut poniżej tej granicy.

- Ważny dylemat: która waluta będzie w przyszłości odpowiednikiem złota w świecie tradycyjnych pieniędzy, skoro nie „zielony”? Szukamy! [POWERED BY WALUTOMAT]

- Jak ubezpieczyć przedszkolaka i ucznia? Jak sprawdzić, czy oferowana w szkole polisa sprosta coraz bardziej złożonej rzeczywistości? [POWERED BY PZU]

- Jak przygotować swój biznes na burzliwy czas? Oto lista największych wyzwań. Jak nimi zarządzać jeśli prowadzisz małą lub średnią firmę? [POWERED BY E-FAKTOR]

To skutek dobrze radzącej sobie gospodarki amerykańskiej, a w konsekwencji – silnego dolara. Na rynku obowiązuje zasada – im mocniejszy dolar, tym bardziej spada złoto. Z drugiej strony niski jest popyt na złoto: maleje zainteresowanie zwiększaniem rezerw złota ze strony inwestorów oraz banków centralnych.

Z raportu World Gold Council (WGC) wynika, że w pierwszej połowie roku popyt na złoto wyniosło 1959,9 ton (o kilka procent mniej niż rok wcześniej). Mniej kupiły też banki centralne oraz producenci biżuterii. Wzrósł tylko popyt przemysłowy ze strony sektora technologicznego.

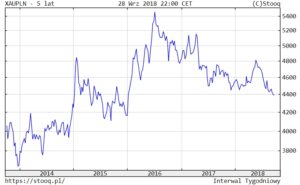

Licząc w złotych złoto nie jest dziś relatywnie drogie – uncja jest dziś mniej więcej po 4400 zł (w 2016 r. była po 5500 zł).

To wszystko może być dobrą okazją, by kupić sobie małą sztabkę bądź kilka monet i w ten sposób przechowywać część swoich rezerw finansowych. Tylko część – nie całość. Mówiła o tym niedawno moja rozmówczyni, zarządzająca funduszem Franklina Templetona.

Tutaj znajdziecie tekst o tym, po ile warto kupić złoto – moim skromnym zdaniem. A tutaj Maciek Bednarek z mojego teamu pisze o tym, jak złoto bezpiecznie przechować (i ile to kosztuje), gdy już je kupicie. Ale po co w ogóle mieć złoto?

Co grozi światu? Długa lista niebezpieczeństw

Zwolennicy trzymania części oszczędności w złocie obawiają się przede wszystkim załamania systemu finansowego z powodu gigantycznego zadłużenia świata oraz trwającego wciąż gigantycznego eksperymentu w postaci zasypania kryzysu finansowego sprzed 10 lat tonami banknotów bez pokrycia przez banki centralne. Tylko amerykański bank centralny zaczął na większą skalę ściągać pieniądz bez pokrycia z rynku bez wywołania recesji w gospodarce.

Dziś dług wszystkich wobec wszystkich wynosi 250 bilionów dolarów (Polska jest zadłużona na bilion złotych). Teoretycznie w tej sytuacji nikomu nie opłaca się powiedzieć „sprawdzam”, ale trzeba pamiętać, że zadłużenie nie jest symetryczne – może się okazać, że ktoś odejdzie od tego stolika.

Największa na świecie gospodarka (USA) ma zadłużenie przekraczające 100% swojego PKB i nierozwiązywalny problem emerytalny, jednocześnie rozpoczyna wojnę handlową z drugą co do wielkości gospodarką świata (Chiny). Japonia, trzecia co do wielkości na świecie gospodarka, ugina się pod ciężarem długów.

Kraj Kwitnącej Wiśni ma stosunek zadłużenia do PKB wynoszący 236%. Już 25% przychodów z podatków idzie na zapłatę… odsetek od długu zaciągniętego przez Japonię. Z tym że Japończycy są zadłużeni przede wszystkim u swoich obywateli. Większość innych największych gospodarek świata (Włochy, Francja, w mniejszym stopniu Hiszpania) tonie w długach i stagnacji gospodarczej.

Unia Europejska powoli zaczyna się rozpadać, Rosja staje się coraz bardziej agresywna, Korea Północna pozostaje nieobliczalna, na Półwyspie Arabskim buzują hormony szejków. Europa spodziewa się w kolejnych 20 latach kilku milionów migrantów z biednej Afryki.

W tej sytuacji złoto w portfelu długoterminowych oszczędności może być najzwyklejszą w świecie polisą ubezpieczeniową. Nie chodzi w tym momencie o zyski, ale o długoterminowe utrzymanie wartości tej części oszczędności, którą przechowujemy w złocie.

Chleb w przeliczeniu na… sztabki złota

Zwolennicy złota w portfelu przekonują: „W przypadku złota nie chodzi o cenę. Chodzi o wartość”. A wartość stanie się bardzo wyraźna, gdy rządy i osoby prywatne będą się błąkać pośród ruin naszego systemu finansowego, szukając czegoś, czegokolwiek, co zastąpi bezwartościowe waluty papierowe … które są jedynie substytutem prawdziwych pieniędzy.

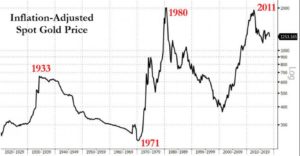

Poniżej: wykres pokazujący zmiany cen złota po uwzględnieniu inflacji – czyli realnie:

O tym, że złoto jest w długim terminie dość dobrym sposobem przechowywania wartości, świadczą porównania cen sprzed kilkudziesięciu lat i dzisiejszych. W 1970 r. bochenek chleba kosztował ćwierć dolara, zaś uncja złota miała wartość 42 dolarów. Za jedną uncję złota można było kupić 160 bochenków chleba. Pięćdziesiąt lat później średni koszt jednego bochenka chleba wynosi 2,5 dolara. Za uncję złota (tym razem wycenioną na 1200 dolarów) można było kupić 500 bochenków chleba.

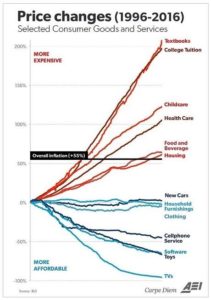

Oczywiście: zmiany cen różnych towarów są różne (patrz wykres poniżej), ale nie ulega wątpliwości, że złoto utrzymało wartość pieniądza w ostatnich 50 latach, a nawet ją powiększyło. Tym niemniej trzeba pamiętać, że kilka lat temu uncja złota była wyceniana na prawie 2000 dolarów, a teraz już na 1200 dolarów. W ujęciu realnym – czyli po uwzględnieniu inflacji – cena złota nie dorównała jego wartości z 1980 r.

To oznacza, że w krótkim czasie – albo nawet i w średnim, kilkunastoletnim – to może być inwestycja bardzo ryzykowna. Ale w długim…

Zbadali zmiany wartości złota przez 1000 lat. Zaskakujące!

Historycy Denis Cardonne i Edward Gibbon zbadali niedawno finanse Abd-er Rahman III, władcy Kordoby z X wieku – królestwa islamskiego, które obejmowało wtedy Andaluzję i większość Hiszpanii. I pokazali bardzo długoterminowe, obejmujące 1000 lat wyliczenia dotyczące wartości złota.

Rocznie Rahman III – a w zasadzie jego poborcy podatkowi – zbierali ok. 12 mln dinarów podatków. Dinar był wówczas bity ze szczerego złota. Jeden dinar zawierał 4,25 gramów złota. 12 mln dinarów byłoby więc dziś warte 2 mld zł albo niecałe 8 mld zł złotych. Populacja Kordoby jest szacowana na ok. pół miliona obywateli. To by oznaczało, że jeden obywatel oddawał przeciętnie na podatki równowartość dzisiejszych 4000 dolarów w ówczesnych dinarach.

Naukowcy zauważają, że to bardzo podobna liczba do dzisiejszego rocznego podatku dochodowego per capita w USA. Przeciętny podatek dochodowy na podatnika wynosi mniej więcej 4100 dolarów rocznie. Wiadomo, że USA są dziś wielokrotnie większym krajem niż islamska Kordoba 1000 lat temu, ale jeśli założymy, że przeciętna stopa opodatkowania na przestrzeni wieków jest mniej więcej taka sama i wynosi 20-25% dochodu, to dojdziemy do wniosku, że gdyby mieszkańca Kordoby przenieść w dzisiejsze czasy, to jego złote monety zamienione na dolary pozwoliłyby mu na osiągnięcie podobnego standardu życia, co współczesnym Amerykanom. A tutaj więcej na temat tych „badań 1000-letnich”.

Zapiski z tego samego okresu w historii islamu pokazują, że domy zamożnych osób były wówczas wyceniane na 10.000 dinarów, zaś najbogatsze rezydencje kosztowały 30.000 dinarów, na co było stać tylko ultra-bogatych.

Jedna uncja złota to było mniej więcej 7,5 dinarów, czyli cena rezydencji w przeliczeniu na złoto wynosiła od 1350 do 4000 uncji. Przy obecnej cenie uncji złota mamy 1,5-5 mln dolarów. Tyle dziś wciąż kosztują domy z wyższej półki.

Zdjęcie tytułowe: Pixabay.com