Walentynki to dla mnie zwykle okazja do mało romantycznych opowieści na temat miłości i pieniędzy. Bo tak już jest, że pieniądze – prędzej czy później – sprawdzają trwałość miłości. Czy warto połączyć się duchem, ciałem oraz… portfelem?

Pisałem o tym m.in. wtedy, gdy zastanawiałem się czy brać kredyt razem, czy osobno. Czy warto połączyć się duchem, ciałem oraz… portfelem? Niełatwo jest myśleć o zarządzaniu kasą na etapie, w którym czujecie jeszcze motylki w brzuchu, planujecie wspólne zamieszkanie i – co się z tym często wiąże – wspólny kredyt hipoteczny. Ale nie macie jeszcze na głowie szóstki dzieci, wydatków na pieluchy oraz wyprawkę szkolną :-).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

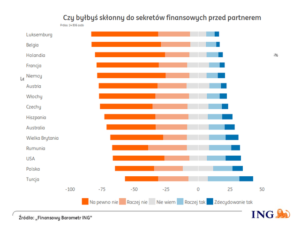

Może już nawet wspólnie wynajęliście jakiś przytulny kącik dla zakochanej pary i zauważyliście, że dyskusje o pieniądzach zawsze kończą się chwilowym brakiem seksu? :-). Jeśli tak właśnie jest, to po każdej bolesnej rozmowie o pieniądzach róbcie sobie miłosne prezenty. MasterCard mówi, że tak właśnie robicie. Ale jak żyć, żeby kłótnie na tle finansowym nie pourywały skrzydełek motylkom w Waszym brzuchu?

Czytaj też: Sześć sposobów na zarabianie kasy na zakochanych

Po pierwsze: finansowe miłosierdzie

Każdy ma inne podejście do zarządzania pieniędzmi. Jeden obejdzie wszystkie sklepy zanim coś kupi, inny wejdzie do pierwszego lepszego. Jeden jest przywiązany do konkretnej marki (niekoniecznie najtańszej), a drugi szuka towarów o najlepszej relacji ceny do jakości, bez względu na logo. Jeden stara się kupić tyle, ile mu czegoś potrzeba, drugi będzie kupował na zapas. A przede wszystkim – jeden będzie liczył pieniądze, a drugi nie. Jeden będzie zmierzał do posiadania oszczędności, a drugi nie.

Zanim się dotrzecie, upłynie trochę czasu i chodzi o to, żebyście w tym czasie się nie pozabijali albo nie zamieszkali w osobnych sypialniach. Jak to zrobić? Tu może pomóc tylko tolerancja dla karygodnych, bezdennie głupich i niemożebnie niezrozumiałych wybryków drugiej strony :-).

Niezbędne jest ustalenie listy wydatków „egzystencjalnych” (czyli tych, bez których nie będziecie w stanie wspólnie funkcjonować) oraz tych umilających wspólne życie (w końcu nie samym piwem z kolegami oraz wizytami u kosmetyczki człowiek żyje :-)). Obie kategorie wydatków służą temu, żeby cementować związek, a zatem mają charakter strategiczny. Muszą być ponoszone wspólnie i w tym celu musicie zawrzeć porozumienie o ich współfinansowaniu.

Trzecią kategorią strategiczną jest, moim zdaniem, poduszka finansowa „na wszelki wypadek”. Jeśli już macie się pozabijać z powodu pieniędzy :-)), to lepiej żeby nastąpiło to z powodu sporu o to czy trzeba naruszyć poduszkę finansową z powodu awarii pralki, niż z powodu sporu o to czy wziąć pożyczkę w Vivusie, czy może w Providencie (to tak, jakby miało znaczenie jaki kolor będzie miała pętla, którą sobie zakładacie na szyję :-)).

Wszystkie wydatki, które nie zaliczają się do kategorii strategicznych owińcie kokonem wzajemnej tolerancji, miłosierdzia i dobroduszności.

Po drugie: bardzo potrzebna awantura o kredyt

Wasze przyzwyczajenia konsumenckie są stale podsycane przez marketingowców, a efektem tego podsycania zwykle jest głęboka potrzeba finansowania Waszych wspólnych inwestycji (bądź – rzadziej – wyuzdanej konsumpcji) pożyczkami. To niebezpieczne, bo może utopić tę rozsądniejszą stronę związku w długach prokurowanych przez tę mniej rozsądną. Dlatego bardzo ważne jest, żebyście już na początku związku pokłócili się o kredyty.

Czy pojechać na wakacje za pieniądze od firmy pożyczkowej? Czy kupić laptopa za kasę z rat? Czy iść do banku po tanią pożyczkę na zmywarkę? Oszczędzać, czy żyć na kredyt? To dylemat, w którym musi zwyciężyć dobro, czyli to z Was, które jest przeciwnikiem konsumpcji na kredyt. Jeśli karczemna awantura na tym tle zakończy się porażką rozsądku, to albo się rozstańcie, albo idźcie oboje na dno, razem z motylkami w brzuchu :-).

Po trzecie: oszczędności jak bielizna osobista

Niezależnie od tego ile zarabiacie i czy są między Wami duże nierówności zarobkowe, każde z Was powinno mieć osobny fundusz na spełnianie marzeń. Niektórzy nazwaliby to oszczędnościami na emeryturę, ale ja nie uznaję oszczędzania na emeryturę, tylko na spełnianie marzeń. Jeśli będę je spełniał na emeryturze to w porządku, a jeśli wcześniej – też nie będzie źle. Oszczędności długoterminowe każde z Was powinno prowadzić na własne konto.

Żadnych wspólnych kont oszczędnościowych, żadnych lokat na wspólnym koncie, wspólnych pieniędzy w funduszach inwestycyjnych. Pieniądze na dalszą przyszłość – inaczej, niż poduszka finansowa na wszelki wypadek, którą możecie mieć wspólną – każdy gromadzi solo i na własne konto. Nie powinniśmy mieć wspólnych oszczędności długoterminowych, niezależnie od tego jak bardzo się kochamy i jak wiele motylków lata nam w brzuchach.

Po czwarte: być otwartym na bilans otwarcia

W każdym związku ktoś jest z domu biedniejszy, a ktoś wnosi większy „posag”. Na początek te nierówności mają niekoniecznie formalny charakter – po prostu mieszkacie w mieszkaniu udostępnionym przez rodziców jednego z Was, albo jeździcie na wakacje fundowane przez tę rodzinę, która jest zamożniejsza.

Później będzie już bardziej formalnie – rodzice jednej ze stron mogą w prezencie ślubnym przekazać Wam mieszkanie, samochód, albo jakiś kosztowny sprzęt. Albo kasę na wkład własny w kredyt hipoteczny. Może być też tak, że jedno z Was ma np. kilkadziesiąt tysięcy złotych oszczędności, a drugie nie.

Przeważnie wszystkim się wydaje, że miłość jest silniejsza i wznosi się ponad takie duperele jak kilkadziesiąt tysięcy złotych, ale przy pierwszym kryzysie związku argument pt. „włożyłem/włożyłam więcej w nasze mieszkanie” się pojawi.

Warto na początku poważnego związku (takiego ze wspólną sypialnią, nawet wynajmowaną) spisać coś na kształt „nieformalnej intercyzy”, czyli po prostu umówić, się kto ile wniósł i jakie ma finansowe „aktywa” w ramach związku. Takie ustawienie sprawy pomoże Wam przede wszystkim w sytuacjach kryzysowych – nikt nie będzie wyciągał argumentów finansowych, bo w tych sprawach będziecie umówieni.

Po piąte: jak żyć, gdy partner zarabia… za dużo?

Dość często w związkach jest tak, że jedna strona zarabia więcej, a druga – znacznie mniej. To nie jest nic złego, ale czyni pewne ryzyko dla domowej atmosfery (zwłaszcza jeśli stroną słabiej zarabiającą jest facet). Jak rozwiązać ten dylemat? Optuję za opracowaniem wspólnej części domowego budżetu, co do której – tak jak w przypadku zmiany konstytucji – muszą się zgodzić wszyscy.

Spisujemy więc listę wszystkich potrzebnych wydatków i ich wysokość, dzielimy „składkę” sprawiedliwie – jako procent od zarobków każdej ze stron – i traktujemy jako coś, co nie podlega dyskusji. Zmiana parametrów tej części Waszego budżetu wymaga zawsze zgody obu stron. Wszystko, co nie wchodzi do tej „rdzennej” części budżetu, może być dyskutowane: więcej do powiedzenia będzie miała strona lepiej zarabiająca lub ta, która umie obsłużyć pralkę :-).

A na koniec… wspólna kasa. I jej sześć zalet

Na końcu tego wszystkiego jest wspólna strategia wydawania pieniędzy, wspólna kasa w przygniatającej większości domowego budżetu oraz zgodne posiedzenia domowego rządu, w którym będziecie brali udział Wy, Wasze dzieci oraz pewne pozostałości motylków w brzuchu :-).

Wspólne konto bankowe jest sensowną opcją dla większości par – nie tylko zresztą małżeństw, ale także osób pozostających w związkach nieformalnych. Oto sześć powodów dla których warto mieć wspólną kasę:

1. Lepsza kontrola wydatków

Gdy na to samo konto wpływają obie pensje, łatwiej jest planować wydatki oraz kontrolować, na co idą pieniądze. W każdej chwili możecie sprawdzić ile pieniędzy wydaliście na przyjemności, wakacje, albo zakupy spożywcze. Coraz więcej banków oferuje w ramach systemów transakcyjnych specjalne programy do analizowania wydatków. Korzystanie z nich ma sens pod warunkiem, że wszystkie wydatki skupiają się na jednym koncie.

2. Łatwiejsze płacenie rachunków

Z czasem budżet domowy oplata coraz więcej stałych zobowiązań. Do rachunków za czynsz, prąd, gaz i telefony dochodzą wydatki na internet i kablówkę, ubezpieczenie mieszkania i domowników, kredyt hipoteczny, samochodowy, raty. A potem rachunki za szkołę dzieci, zajęcia dodatkowe, komitet rodzicielski… Jak to sprawiedliwie podzielić na dwa konta, nie tracąc mnóstwa czasu?

3. Tańsze usługi bankowe

Dwie pensje wpływające na ten sam rachunek oznaczają wyższe saldo, więc bank może zaproponować wyższy debet. Niższe są też opłaty bankowe: abonament za ROR przy wspólnym koncie jest jeden, zamiast dwóch (bank może z niego zrezygnować ze względu na wyższy osad), a i opłat za karty debetowe łatwiej uniknąć.

W większości banków za posiadanie kart debetowych nie płaci się, o ile w danym miesiącu klient „wykręci” wystarczające obroty (liczą się tylko zakupy kartami, nie wypłaty z bankomatów). Ale zwykle banki sumują transakcje dokonane wszystkimi kartami „przypiętymi” do konta, co oznacza, że wystarczy, iż jeden z posiadaczy ROR-u aktywnie używa „plastiku” na zakupach, by bank oferował za darmo obie karty.

4. Łatwiejszy dostęp do kredytów

Wspólne konto ułatwi uzyskanie kredytu, a być może nawet zwiększyć zdolność kredytową. Sytuacja finansowa małżonków jest bardziej przejrzysta, a bank wie ponadto, że małżonkowie razem planują i kontrolują wydatki. To może zwiększyć skłonność banku do udzielenia kredytu lub do zaproponowania niższej marży.

5. Finansowe „docieranie”

W każdym związku partnerzy muszą prędzej czy później nauczyć się wspólnie planować domowe finanse. Mając wspólne konto jest to łatwiejsze (chociaż z dwoma osobnymi też da się dogadać wspólną strategię). Z czasem coraz więcej waszych wydatków to będą poważniejsze zakupy.

Finansowanie ich po połowie, albo na zmianę – ja kupuję dywan, a ty fotele – bywa kłopotliwe. Mając wspólne konto, mobilizujecie się do planowania finansowej przyszłości, a to przeważnie zbliża ludzi (a przynajmniej weryfikuje czy rzeczywiście chcą spędzać czas razem, czy tylko żyć obok siebie)

6. Wzajemne zwalczanie złych nawyków

Jakkolwiek źle by to nie brzmiało, mając wspólne konto bardziej kontrolujemy finansowe nawyki partnera. Z jednej strony uczymy się nawzajem szanować swoje „słabostki” (choć większości kobiet i tak trudno będzie zrozumieć, że gra na konsolę za 250 zł jest dla faceta absolutnie niezbędnym wydatkiem), ale z drugiej – możemy na nie wpływać. W każdym związku jedna strona jest bardziej skąpa, a druga – rozrzutna. Znajdując złoty środek obie strony nabierają finansowego rozsądku.

Jak mieć własne pieniądze prowadząc wspólny budżet?

Jest milion powodów, dla których pary z trudem dochodzą do przekonania, że warto mieć wspólną kasę i wspólne konto. To jasne: utrata własnej kasy jest jak utrata niepodległości. Jeśli jedna strona zarabia zdecydowanie więcej, niż druga, albo ma jakieś szczególne zobowiązania (zajęcia komornicze, alimenty itp.), wspólne konto może być warunkiem trudnym do spełnienia. Nic na siłę. Bo jak będzie na siłę, to skończy się finansowymi sekretami…

Ale jest kilka sposobów na to, by mieć własną kasę, zachować częściową „niepodległość”, ale mimo wszystko prowadzić wspólny budżet domowy.

Subkonta celowe. W ramach konta można założyć subkonta, na które przelewasz pieniądze o jakimś specjalnym przeznaczeniu, np. na zakup wymarzonego telewizora, samochodu, albo podróż dookoła świata. Partner wie, że co miesiąc odkładasz na taki cel, ale kasę wydasz na spełnienie swojego marzenia tylko ty.

Karta kredytowa. Jeśli masz potrzebę posiadania swoich pieniędzy, które będziesz wydawał poza kontrolą partnera lub partnerki, weź w banku kartę kredytową. To produkt niepowiązany zwykle z kontem osobistym. Partner będzie wiedział jaki limit wykorzystałeś (bo raz na jakiś czas dokonasz spłaty limitu karty), ale nie będzie kontrolował każdego wydatku z osobna.

Happy hours przy bankomacie. Możecie się umówić, że każde z was raz w miesiącu wyjmuje z bankomatu określoną kwotę i wkłada do portfela akonto wydatków „dla siebie”. I rzeczywiście, wydaje te pieniądze wyłącznie na swoje potrzeby i przyjemności. A to, co jest na wspólnym koncie, idzie już głównie na rodzinne wydatki „na życie” albo na wspólne przyjemności.

Konto emerytalne. Buforem, który da obojgu poczucie niezależności finansowej mogą być konta oszczędnościowe, na które będziecie odkładali z myślą o emeryturze lub spełnianiu marzeń w dalszej przyszłości. Są dwie odmiany takich kont: IKE oraz IKZE. Kasa, którą tam zgromadzicie, będzie tylko wasza. Systematyczne odkładanie i patrzenie na to, jak rośnie saldo, zdecydowanie buduje poczucie finansowej niezależności, nawet jeśli ma się wspólne konto.

Ciekaw jestem jak Wy podchodzicie do liczenia kasy w związku. Macie wspólne konto? Dwa osobne? Dwa osobne i wspólne? Dzielicie się kosztami pół na pół, czy też jedno płaci rachunki, a drugie ponosi wydatki „na życie”?

Co robicie z ekstra-kasą: każde z Was chomikuje je osobno, czy macie wspólne konto oszczędnościowe? A może więcej, niż jedno? Czy to jest konto „pod” konkretny cel, czy „bezimienne”? Co w sytuacji, gdy jedno postanawia przetracić trochę gorsza, zarobionego dzięki dodatkowej robocie? Hę?

zdjęcie: StokPic/Pixabay.com