Wyniki finansowe kontrolowanego przez państwo Banku Pekao, drugiego największego banku w Polsce, pokazują dobitnie, że wprowadzone przez rząd wakacje kredytowe mogą zmniejszyć konkurencję na polskim rynku bankowym. Choć wakacje zjadły „Żubrowi” prawie całą marżę odsetkową w trzecim kwartale, to nie spowodowały, by jakoś szczególnie schudł w perspektywie całego roku. Choć grzywą przykryło go inne bankowe zwierzę – ING

Ponad pół miliarda złotych straty (dokładnie 543 mln zł) pokazał w trzecim kwartale Bank Pekao, drugi największy w kraju. Przyczyniła się do tego oczywiście lawina ekstrakosztów w postaci: wakacji kredytowych (2,43 mld zł odpisane z dochodów banku, już awansem na cały program), składki na „fundusz ratowania Getin Banku” (482 mln zł), dodatkowych rezerw na procesy z frankowiczami (462 mln zł), dodatkowej składki na Fundusz Wsparcia Kredytobiorców (czyli tego, który pozwala nie płacić rat po przekroczeniu 50% raty do dochodu – 166 mln zł) i rezerw na zwrot klientom podwyższonych marż kredytowych pobranych przed ustanowieniem hipoteki (112 mln zł).

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

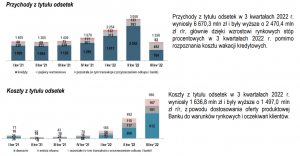

Wakacje kredytowe zjadły „Żubrowi” marżę odsetkową…

Zabolały zwłaszcza wakacje kredytowe, których wpływ na swój łączny zarobek bank pokazał plastycznie na wykresach. W każdym z kwartałów 2021 r. bank inkasował z tytułu odsetek od klientów kredytowych 1,1-1,3 mld zł. W 2022 r. zaczęły rosnąć stopy procentowe i ta kwota wzrosła do 1,8 mld zł w pierwszym kwartale oraz do 2,5 mld zł z drugim (łącznie w tych dwóch kwartałach bank wziął od klientów mniej więcej 2 mld zł niż w dwóch kwartałach zeszłego roku). Aż przyszły wakacje kredytowe i „urobek” banku z odsetek kredytowych spadł do 784 mln zł.

Można powiedzieć, że odsetki płacone przez klientów hipotecznych Banku Pekao są dzięki wakacjom kredytowym niższe od tych z ery zerowych stóp procentowych. Ale wtedy bank prawie nie miał kosztów odsetkowych, bo niemal w ogóle nie płacił klientom za przechowywanie ich pieniędzy na kontach osobistych i depozytach. W drugim kwartale 2022 r. zapłacił już 260 mln zł odsetek od depozytów, a w trzecim – 612 mln zł.

W erze niskich stóp było więc tak, że bank miał ponad miliard złotych kwartalnie odsetek od kredytów i zero kosztów pozyskiwania pieniądza. W połowie tego roku miał już 2,5 mld zł kwartalnie odsetek od kredytów i jakieś 400-500 mln zł kosztów odsetek dla deponentów. A teraz mniej więcej tyle samo dostaje od kredytobiorców, co płaci deponentom.

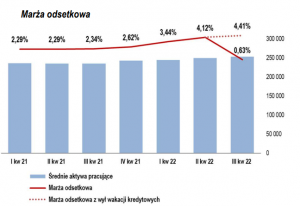

Fajnie to widać w wykresie marży odsetkowej, która sobie pięknie rośnie dzięki temu, iż oprocentowanie kredytów ruszyło z kopyta, a depozyty wciąż stały w okolicach zera. I tak rośnie z 2,3% do 4,4%, by się załamać w trzecim kwartale do poziomu 0,63%. To załamanie oczywiście nie grozi niczym złym bankowi, bo mimo pół miliarda złotych straty w trzecim kwartale „zapas” z pozostałych jest na tyle duży, iż bank jest od początku roku na plusie – ma 833 mln zł zysku netto.

To oczywiście znacznie mniej niż rok temu o tej samej porze (wtedy miał prawie 1,5 mld zł), ale nie ma żadnego ryzyka, iż banku zacznie brakować kapitału (jak to się stało w przypadku Banku Millennium). W dodatku wydaje się, że wszystkie duże jednorazowe koszty zostały już zaksięgowane i w kolejnych kwartałach bank wróci do pokazywania zysków rzędu po pół miliarda złotych.

…i co „Żubr” na to?

Co nie oznacza oczywiście, że nie będzie próbował sobie odbić wakacji kredytowych na innych dochodach. Jakkolwiek ich koszt jednorazowo został wrzucony w rezerwy, to wydaje się, iż w kolejnych kwartałach realne przychody odsetkowe będą przez cały czas niskie (bo wakacje kredytowe ludzie będą brali w tym i całym przyszłym roku), a bank będzie musiał w dodatku więcej płacić za depozyty – czyli marża odsetkowa może pozostać niska.

Widzę zagrożenie, że „Żubr” spróbuje trochę przycisnąć w tej sytuacji klientów prowizjami. Spojrzałem na to, jak te prowizje wyglądają dziś i jak się zmieniają, i widzę, że jest powolny, lecz systematyczny ich wzrost. Bank bardziej skubie klientów na kosztach prowadzenia kont oraz na wymianie walut. Wydaje mi się, że ten trend może się nasilić.

Tym bardziej że rosnące koszty odsetek wypłacanych deponentom to niejedyny problem. Rządzący krajem politycy żądają od państwowych banków, żeby szybciej goniły inflację oprocentowaniem depozytów. Za chwilę może się pojawić wzrost niespłacanych kredytów i nieregulowanych w terminie kart kredytowych (gospodarka mocno zwalnia).

Trwa też dramat na rynku kredytów hipotecznych (Bank Pekao zanotował spadek liczby prowadzonych rachunków z 406 000 do 379 000). Mniej jest tu otwartych rachunków pożyczek gotówkowych, które są najbardziej rentownym produktem kredytowym (spadek z 626 000 do 594 000). Rośnie natomiast w Banku Pekao liczba ROR-ów (z 6,82 mln rok temu do 7,3 mln dzisiaj) i tych klientów bank pewnie spróbuje nieco przycisnąć prowizjami.

Po trzech kwartałach wynik z tytułu odsetek Banku Pekao wzrósł z ok. 4,08 mld zł do 5,03 mld zł (pomimo wakacji kredytowych i uderzenia w marżę odsetkową, ale biorąc pod uwagę kwestię stóp procentowych – powinien wzrosnąć znacznie bardziej). Wynik na prowizjach wyniósł 2,13 mld zł i był wyższy o 143 mln zł niż w trzech kwartałach poprzedniego roku. A koszty bank trzyma w ryzach – w trzech kwartałach łącznie prowadzenie działalności kosztowało „Żubra” 3,04 mld zł, czyli tylko o 182 mln zł więcej niż rok temu. Zauważyłem, że spada liczba placówek (z 652 do 615), bankomatów (z 1482 do 1371).

„Lew” nakrył „Żubra” grzywą

Jak łatwo policzyć, 6 mld zł przychodów i 3 mld zł kosztów po trzech kwartałach – wyłączając rezerwy i podatki – dawałoby całkiem pokaźny zysk. Bank podał, że nawet pomimo kosztów wakacji kredytowych i pozostałych rezerw nie grozi mu zakaz wypłacania dywidendy dla akcjonariuszy, która – zgodnie z polityką dywidendową banku – powinna wynieść 50-75% całorocznego zysku banku (zakaz taki mogłaby wydać KNF, gdyby rentowność banku była zagrożona).

Co ciekawe, „Żubr” został nakryty grzywą przez inne bankowe zwierzę – lwa, który jest w logo grupy ING Banku Śląskiego. Po trzech kwartałach 2022 r. „Lew” osiągnął zysk netto w wysokości 1,05 mld zł. Co prawda to o ponad jedną trzecią mniej niż rok temu o tej samej porze, ale… to znacznie więcej niż ma po trzech kwartałach dużo większy pod względem aktywów i skali działania Bank Pekao.

W trzecim kwartale tego roku ING odnotował co prawda stratę netto w wysokości 317 mln zł, ale jest ona znacznie mniejsza od półmiliardowej straty Banku Pekao… Moratorium na spłatę rat kredytów hipotecznych kosztowało ING rezerwy w kwocie 1 632 mln zł, ale dochody – głównie z odsetek i prowizji – wzrosły o 8% – do 5,4 mld zł. Co prawda koszty działania ING ma podobne jak dużo większy Bank Pekao (2,95 mld zł), ale nie męczą go rezerwy na kredyty frankowe, ani rezerwy na niespłacane kredyty (to bank znany z bardzo konserwatywnej strategii udzielania kredytów).

Zwrot z kapitału dla akcjonariuszy (obrazuje to wskaźnik ROE) jest u „Lwa” powyżej 10%. ING to chyba już jedyny bank, który przynosi akcjonariuszom wciąż dwucyfrowy zwrot z zainwestowanego kapitału. Może powinien być pod ochroną. Franków nie dawał, z kredytami nie przesadzał, przyciągał klientów z oszczędnościami. Już jakiś czas temu podawałem ING jako przykład banku, w którym lepiej być akcjonariuszem niż deponentem.

Wygląda na to – co nie jest jakimś rewolucyjnym wnioskiem – że pomysł z wakacjami kredytowymi dla każdego w większym stopniu zaszkodzi mniejszym bankom, napędzającym konkurencję na rynku, niż tym większym, takim jak państwowe giganty Bank Pekao i PKO BP. Co prawda przykład ING tego nie potwierdza, ale też trudno go nazwać „mniejszym bankiem”. To generalnie niezbyt dobra wiadomość dla nas, bo może oznaczać słabszą konkurencję o nasze względy. I kolejny kroczek bliżej do sytuacji, w której będą tylko dwa banki państwowe i długo, długo nic.

————

SKORZYSTAJ Z BANKOWYCH PROMOCJI

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

—————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Samcika i bądźmy w kontakcie!

Zapisz się na nasz poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, wyselekcjonowane i luksusowo podane – zapisz się do porannego newslettera klikając tutaj

—————–