W ostatnich latach mocno rośnie popularność tzw. pasywnych funduszy inwestycyjnych. A więc nie takich, które wyszukują spośród setek i tysięcy firm te, które będą w przyszłości najszybciej się rozwijały, lecz takie, które „kupują” cały rynek – wszystkie spółki jak leci. Co jest lepsze? Ulokować pieniądze w funduszu inwestującym pasywnie (lub ETF), czy „zwykły” fundusz aktywnie zarządzany?

Są różne style lokowania oszczędności. Dwa najpopularniejsze to ten opierający się na strategii „kup i trzymaj” (inwestowanie długoterminowe, z myślą o dywidendzie) oraz ten, którego celem jest „łapanie” dołków i szukanie „górek” cenowych oraz wybieranie spółek, które możliwie jak najszybciej zwiększą swoją wartość rynkową.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Pierwszy styl jest mi bliższy – przyjmuję założenie, że wartość rynkowa spółki, w której udziały posiadam, nie ma większego znaczenia (choć miło, gdy rośnie), gdyż moim celem jest otrzymywanie corocznej dywidendy, czyli udziału w zyskach spółki. I żeby ta dywidenda wynosiła co najmniej 4-5% w relacji do zainwestowanego przeze mnie kapitału (bo tylko wtedy inwestycja będzie gwarantowała wyższy zysk, niż bankowy depozyt).

Czytaj też: Dlaczego lokowanie oszczędności poza bankiem może mieć sens? Tłumaczyłem w tym artykule

Jak wybrać, żeby najwięcej zarobić? Czasem decyduje jeden, złoty strzał

Na styl inwestowania nakłada się pewna ważna cecha – czy w ramach wybranego stylu preferujemy wybieranie konkretnych spółek spośród wielu notowanych na giełdach, czy też rezygnujemy z wyboru i „kupujemy” cały rynek.

To ostatnie oznacza, że decydujemy się na otrzymywanie wartości (dywidend albo wzrostu cen spółek) określonej wyłącznie przez średnią rynkową. Jeśli przeciętna spółka wypłaca 4% dywidendy, to nie możemy liczyć na więcej. Jeśli wzrost wartości spółek na rynku wynosi np. 5% w skali ostatniego roku, to właśnie o tyle rośnie nasz portfel. Nie jesteśmy w stanie pobić średniej, ale też nie ryzykujemy, że będziemy poniżej.

Z kolei decydując się na wybieranie konkretnych spółek z palety wielu dostępnych na rynku liczymy na to, że „wygramy” z innymi inwestorami i będziemy potrafili szybciej, niż oni dostrzec potencjał konkretnych firm – kupić je wtedy, gdy są jeszcze niedowartościowane.

Ten sposób lokowania oszczędności to tzw. „szukanie alfy”, czyli wartości dodanej. Dzięki ponadprzeciętnie dobrym decyzjom można zarobić więcej, niż wynosi średnia rynkowa. Oczywiście: każdy popełniony błąd powoduje, że możemy spaść poniżej średniej.

Wiadomo, że nikt nie jest bezbłędny. Nawet najlepszy zarządzający aktywami, mając za sobą zespół najlepszych analityków, będzie popełniał błędy. Chodzi o to, by saldo między decyzjami genialnymi i błędami było strukturalnie dodatnie.

Rozmawiałem kiedyś z zawodowym lekarzem, który na tyle dobrze znał się na inwestowaniu, że został zarządzającym funduszem inwestycyjnym i zajmował się „prowadzeniem” funduszu lokującego w akcje spółek poszukujących nowych leków. Wiadomo, że 99% z takich spółek zbankrutuje. Nie uda im się wymyślić nowego leku, przeprowadzić badań klinicznych i dopuścić go do sprzedaży. Ale niektórym to się uda.

Ów zarządzający miał tyle umiejętności, wiedzy i szczęścia, że wśród kilkunastu spółek, które dobrał do portfela znalazła się jedna, która wprowadziła na rynek nową terapię. Jej wartość wzrosła kilkudziesięciokrotnie (tak, to nie pomyłka), zaś ten fundusz – nieskromnie powiem, że miałem jego udziały – przez trzy lata przynosił po kilkanaście procent zysku. Wystarczyło, że kilka procent jego aktywów było zainwestowanych w taką „gwiazdę”.

To jest właśnie ta „alfa”, która powoduje, że mimo wszystko są inwestorzy, którzy u=próbują „wygrać z rynkiem”.

Czytaj też: Jakie kryteria są dla mnie najważniejsze przy wyborze konkretnego funduszu? Kilka podstawowych rad znajdziecie w tym artykule.

Plusy i minusy inwestowania pasywnego

Po drugiej stronie są inwestorzy, którzy takiego ryzyka unikają. Uważają, że wystarczy im wynik na poziomie średniej rynkowej, zaś płacenie za dostęp do wiedzy, która może pomóc „pokonać rynek” jest bez sensu. Ci inwestorzy preferują tzw. inwestowanie pasywne.

Rzeczywiście, inwestowanie pasywne jest tańsze. Do „kupowania” całego rynku niepotrzebny jest sztab analityków rynkowych, ani doradcy inwestycyjni, którzy w oparciu o ich rady oraz o własne doświadczenie podejmują konkretne decyzje: „akcje A bierzemy do portfela, bo w najbliższych miesiącach lub latach dadzą zysk lub dywidendę większą, niż inne, zaś akcji B nie bierzemy”.

Do „kupowania rynku” wystarczy komputer, który w oparciu o skład wyznaczonego indeksu bezmyślnie złoży zamówienie na określone liczby akcji. Będą w nich akcje spółek dobrych i słabych. Udziały gwiazd parkietu i nieomal bankrutów.

Co więcej, taki komputer nie weźmie pod uwagę sytuacji rynkowej, a więc:

>>> czy akcje są dziś tanie, czy drogie? czy moment na ich zakup jest właśnie teraz najlepszy?

>>> czy zbliżają się jakieś wydarzenia, które zwiększają niepewność i powodują, że zakupy akcji powinny być rozłożone w czasie?

>>> czy niektóre spółki w obecnej sytuacji rynkowej nie są bardziej narażone na spadki, niż inne (np. teraz Brexit i spółki spoza Wielkiej Brytanii, które zarabiają głównie dzięki eksportowi swoich towarów na Wyspy)

>>> czy w najbliższym czasie warto zadbać o płynność portfela i część pieniędzy trzymać w gotówce?

Ale ponieważ „kupowanie rynku” jest proste i tanie, niektórym te wady nie przeszkadzają.

Dlaczego rośnie popularność ETF-ów?

Oba sposoby lokowania oszczędności można zastosować przy samodzielnym budowaniu portfela inwestycji, jak również korzystając z pośredników, takich jak fundusze inwestycyjne. Większość funduszy inwestycyjnych to te aktywnie zarządzane – zatrudniające zespoły analityków i doradców inwestycyjnych szukających „alfy”. Ale coraz większą popularność zdobywają fundusze pasywnie zarządzane.

Występują one pod dwoma postaciami. Mogą to być klasyczne fundusze inwestycyjne typu indeksowego (czyli kupujące do portfela wszystkie spółki jak leci), jak i ETF-y, czyli papiery wartościowe, których zachowanie ma odzwierciedlać zachowanie poszczególnych indeksów giełdowych.

Udziały ETF-a kupuje się tak, jak spółkę, czyli na giełdzie. Porządnie skonstruowany ETF powinien przynosić identyczne wyniki, jak indeks giełdowy, na którym się opiera. W praktyce bywa z tym różnie, bo nie jest łatwo dokładnie odwzorować prawdziwymi inwestycjami skład indeksu, w którym są np. spółki o bardzo niskiej płynności, które trudno kupić lub sprzedać.

Podstawową zaletą ETF-ów i funduszy pasywnie zarządzanych jest to, że pobierają niskie opłaty za zarządzanie. Na Zachodzie bywa to mniej, niż 0,1% wartości pieniędzy klientów w skali roku. Biorąc pod uwagę, że fundusze aktywnie zarządzane pobierają 2-3% rocznie opłaty za zarządzanie – różnica jest niemała.

W Polsce sytuacja jest nieco inna. Z jednej strony ETF-y notowane na warszawskiej giełdzie (jest ich kilka, odzwierciedlają indeksy DAX, S&P, WIG20 oraz mWIG40) nie są tak tanie, jak te zagraniczne – średnia opłata za zarządzanie to 0,5% w skali roku. Z drugiej strony – typowy aktywnie zarządzany fundusz inwestycyjny też jest w Polsce droższy, niż na Zachodzie (opłaty za zarządzanie czasem sięgają 3,5% w skali roku).

Z trzeciej strony pojawiły się w Polsce klasyczne fundusze inwestycyjne porównywalnie tanie, jak notowane na polskiej giełdzie ETF-y. Takie fundusze mają np. TFI PZU oraz TFI AXA. Poza tym tanie fundusze można znaleźć w programach emerytalnych kilku instytucji (PKO BP, NN…).

Na naszym rynku nie jest więc tak, jak piszą w książkach, że fundusz inwestycyjny aktywnie zarządzany zawsze będzie droższy, niż ETF. Choć oczywiście 95% funduszy wciąż jest droższych, niż ETF-y, a osiągnięcie porównywalnych do ETF-a kosztów zarządzania „zwykłym” funduszem jest bardzo trudne.

—————-

ZAPROSZENIE: Jedną z kilku polskich firm finansowych, które oferują system do wygodnego gromadzenia oszczędności jest AXA. Założysz tu całkiem online – z poziomu fotela – konto „Tanie Oszczędzanie”, które pozwala na lokowanie oszczędności w funduszach inwestycyjnych. Kliknij i sprawdź

Wpłacanie pieniędzy też jest maksymalnie wygodne i nie ma żadnych opłat manipulacyjnych. A w ramach „Taniego oszczędzania” masz dziesięć funduszy inwestycyjnych do wyboru z mocno obniżonymi opłatami za zarządzanie (nawet 0,5% w skali roku, wielokrotnie mniej, niż średnia rynkowa). Tutaj lista funduszy do wyboru.

A dlaczego niskie opłaty za zarządzanie pieniędzmi mają wielkie znaczenie dla ostatecznego wyniku? Czytaj tutaj

—————-

Czy fundusz może pokonać ETF? Tak, ale…

Który sposób jest lepszy? To oczywiście zależy od skuteczności zarządzającego. Jeśli fundusz aktywnie zarządzany jest w stanie systematycznie bić średnią rynkową odzwierceidlaną przez indeks giełdowy, to warto zapłacić mu za zarządzanie pieniędzmi trochę więcej, niz ETF-owi.

Ostatnie lata pokazują, że takich skutecznych zarządzających jest mniejszość. Tylko co siódmy, co ósmy fundusz aktywnie zarządzany jest w stanie pokonywać systematycznie indeksy i przynosić swoim udziałowcom ponadprzeciętnie wysokie zyski.

Ale w internecie dość łatwo znaleźć fundusze, które wśród podobnych do siebie osiągają lepsze wyniki, niż średnia rynkowa. Jeśli udaje im się to w długim terminie – jest szansa, że będą w stanie pokonać rynek także w przyszłości. I wtedy wyższe koszty zarządzania takimi funduszami

Podam konkretny przykład. Ze względu na to, że niniejszy artykuł jest częścią cyklu edukacyjnego „Wyciskanie emerytury”, którego partnerem jest AXA TFI, pozwoliłem sobie wybrać jeden z funduszy tego właśnie towarzystwa. A konkretnie: AXA Selektywny Akcji Polskich.

Pasuje on idealnie do porównania wyników aktywnego i pasywnego zarządzania, bowiem jest skoncentrowany na polskim rynku (czyli da się go porównać z indeksem polskich akcji), a zarazem nastawiony na selekcję spółek, nie zaś kupowanie wszystkich jak leci.

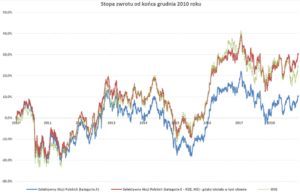

Jak się temu funduszowi wiedzie? Patrząc na dane, które wyciągnąłem ze strony Analizy Online, widzimy, iż ten fundusz w ciągu 10 lat osiągnął 26,5% zysku. Nie jest to wiele, biorąc pod uwagę, że mówimy o inwestycji obarczonej ryzykiem, ale 10-letnia średnia wyników wszystkich funduszy polskich akcji wyniosła 14%, czyli znacznie mniej (szary obszar w porównaniu z niebieską linią odzwierciedla tę różnicę).

W ciągu ostatnich trzech lat ten fundusz osiągnął wynik 22%, znacznie lepszy, niż średnia wszystkich funduszy i był to ósmy wśród wszystkich 50 sklasyfikowanych funduszy. W dodatku w każdym badanym okresie (od jednego roku do dziesięciu lat) mieści się w ćwiartce najlepszych funduszy na rynku.

22% przez trzy lata to ponad 7% w skali roku, czyli całkiem nieźle. Ale przez te trzy lata indeks warszawskiej giełdy WIG osiągnął 23,5%. Wygląda więc na to, że nawet jeśli weźmiemy bardzo dobry fundusz aktywnie zarządzany (bo AXA Akcji Selektywny takim jest) to będzie miał podobne wyniki, jak pasywnie zarządzany ETF obejmujący ten indeks. Oczywiście: ETF też ma koszty i jego zakup oznacza konieczność zapłacenia prowizji maklerskiej, więc zysk netto z ETF-a nie byłby równy wzrostowi indeksu WIG, ale nie byłby też dużo mniejszy.

Tutaj jednak ważne zastrzeżenie. Dane dotyczące wyniku funduszu AXA Akcji Selektywny dotyczą standardowych jednostek uczestnictwa. A to TFI ma też znacznie tańsze jednostki typu „emerytalnego”. Można je kupić w ramach IKE, IKZE i Taniego Oszczędzania, czyli programów służących długoterminowemu oszczędzaniu.

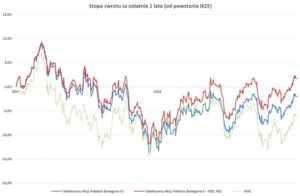

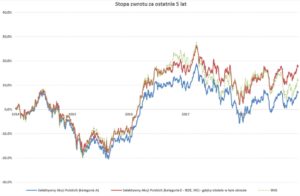

Poniżej macie wykresy dotyczące wyników tego funduszu w okresie dwóch, pięciu i dziesięciu lat. Niestety nie ma wystarczająco długiej historii dla tego typu jednostek uczestnictwa, ale można pokusić się o symulację pokazującą, jak by się one zachowywały, gdyby faktycznie istniały. Można sobie wyobrazić, jak zachowywałby się wynik jednostek w ramach inwestycji emerytalnych (czerwona linia) w porównaniu do jednostek podstawowych (niebieska linia) oraz indeksu WIG (na zielono).

W porównaniu do zysku z jednostki podstawowej (obciążonymi wyższymi opłatami) wynik tego aktywnie zarządzanego, taniego w opłatach funduszu jest lepszy, niż hipotetyczna stopa zwrotu z WIG. Przy tej okazji wychodzi, że w dłuższych okresach znaczenie opłat jest ogromne. Połączenie niskich opłat i porządnego, aktywnie zarządzanego funduszu pozwala osiągać stopy zwrotu wyższe niż indeks. Drogi i kiepsko zarządzany fundusz nie ma na to najmniejszych szans.

Recepta na efektywne inwestowanie w trzech krokach

To wszystko pozwala ułożyć całkiem fajny algorytm postępowania dla osób decydujących się na inwestycję z funduszem inwestycyjnym:

Po pierwsze: wybierz rynek na którym chcesz ulokować pieniądze, odpowiadający twojemu profilowi ryzyka (akcje polskie, akcje światowe, surowce, nieruchomości, konkretna branża, konkretny obszar geograficzny, obligacje polskie, światowe, rządowe lub korporacyjne, o niskim lub o wyższym ryzyku…).

Po drugie: znajdź w ramach tej klasy aktywów fundusze o możliwie jak najniższych opłatach za zarządzanie oraz oczywiście takie, które nie pobierają opłat przy zakupie jednostek uczestnictwa. Po trzecie: wybierz w ramach tej grupy fundusz mający wysoką jakość zarządzania, czyli dający porządne długoterminowe wyniki (taki, który w swojej „lidze” mieści się zawsze w ćwiartce najlepszych funduszy).

Czytaj więcej: Jak spośród wielu podobnych funduszy wybrać ten najlepszy? Nie zawsze warto iść tylko za najwyższym zyskiem. Sprawdź ten wskaźnik!

————————————

Artykuł jest częścią cyklu „Wyciskanie emerytury”, którego Partnerem są fundusze inwestycyjne AXA

![]()