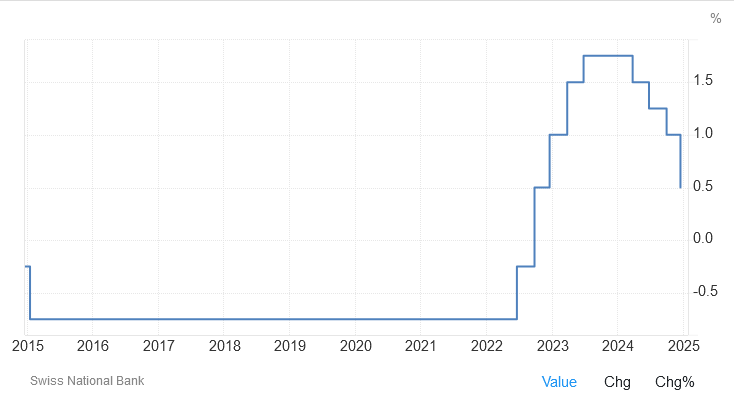

Na rynku walutowym niemała sensacja. Szwajcarski bank centralny (SNB) obciął podstawową stopę procentową mocniej, niż oczekiwała większość analityków – aż o 0,5 pkt procentowego. I doprowadził do tego, że stopa banku centralnego wynosi już zaledwie 0,50%. Niewykluczone jednak, że SNB będzie musiał ciąć stopy dalej, bo frank szwajcarski nadal jest blisko wieloletnich rekordów. Im słabsza jest sytuacja w gospodarce Unii Europejskiej, tym bardziej globalny kapitał chce inwestować w szwajcarskiego franka i obligacje wyrażone w tej walucie

Analitycy spodziewali się obniżki stóp procentowych w Szwajcarii – wśród powszechnych obniżek stóp procentowych na świecie (no dobra, są wyjątki, takie jak nasz rodzimy Jastrząb) i przy ciągle drożejącym franku szwajcarskim oraz przy spadającej inflacji (która za chwilę zjedzie poniżej 1%), SNB raczej nie miał innego wyjścia, niż ciąć stopy – silny frank to potężny problem dla nastawionej na eksport gospodarki Szwajcarii.

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

Niskie stopy procentowe w Szwajcarii powinny teoretycznie franka osłabiać (w końcu oznaczają niższe oprocentowanie lokat bankowych i obligacji skarbowych). Ale to się nie dzieje. Dlatego nadeszła trzecia obniżka stóp procentowych w Szwajcarii. Przypomnijmy, że tamtejszy bank centralny zaczął ciąć stopy znacznie wcześniej, niż zabrały się za to inni bankierzy centralni. Po raz pierwszy zrobił to już w marcu 2024 r., potem „dołożył do pieca” latem, a teraz przygwoździł obniżką większą, niż się spodziewali inwestorzy. I nie wiadomo czy nie będzie ciął dalej.

Chwilowo SNB osiągnął mały sukcesik. W reakcji na niespodziewaną decyzję banku centralnego frank stracił nieco w stosunku do euro – ale była to raczej symboliczna reakcja, kurs zmienił się zaledwie o ok. pół centyma na jedno euro. To kropla w morzu „potrzeb”. W ostatnich 7 latach frank szwajcarski wzmocnił się w stosunku do europejskiej waluty o około 20%. I, jak widać na wykresie, utrzymuje się w tym trendzie, pomimo spadku oprocentowania pieniądza w Szwajcarii.

Mocna waluta to problem dla Szwajcarii. Jaka przyszłość franka?

Mocny frank jest oczywiście sporym problemem dla nastawionej na eksport gospodarki Szwajcarii. Bogata, ale dysponująca dość małym rynkiem wewnętrznym Szwajcaria zbudowała swoje bogactwo głównie na handlu międzynarodowym. Jej eksport to aż 75% PKB według danych z roiku 2023. W gospodarce niemieckiej, też przecież opartej w dużej mierze na eksporcie, jest to zaledwie 50%.

Silna rodzima waluta powoduje, że szwajcarskie produkty są mniej konkurencyjne na światowych rynkach a zyski eksporterów, po przeliczeniu na franka, są niższe. Dodatkowo, szwajcarska neutralność uderza w eksport uzbrojenia, jednej z dużych kategorii produktów eksportowych kraju. Klienci, zwłaszcza kraje wspierające Ukrainę, mniej chętnie kupują szwajcarskie uzbrojenie po tym jak Szwajcaria zabroniła reeksportu do Ukrainy sprzętu, w którym choćby komponenty były produkcji helweckiej.

Być może obniżki stóp procentowych w Szwajcarii spowodowałyby spadek zainteresowania tą walutą wśród globalnych inwestorów, gdyby nie kilka czynników. Po pierwsze nie jest to jedyny bank centralny, który ścina stopy – to samo robią instytucje w innych krajach, w tym EBC i Fed. Więc nawet jeśli frank nieco się osłabił po niespodziewanie głębokim cięciu stóp w Szwajcarii, to efekt długoterminowy będzie pewnie niewielki.

Jak tłumaczy Karsten Junius, główny ekonomista Banku J. Safra Sarasin z Zurichu, inflacja, już teraz niska, najprawdopodobniej spadnie (patrz wykres), gospodarka szwajcarska rozwija się w tempie poniżej swojego potencjału, a główne kategorie eksportu tego kraju zmagają się z problemami strukturalnymi i cyklicznymi. W tej sytuacji Junius spodziewa się, że SNB obniży stopy procentowe jeszcze dwukrotnie, po ćwierć punktu, by sprowadzić główną stopę procentową do zera.

Czy to wystarczy? Wątpliwe. Europejski bank centralny ma zdecydowanie więcej przestrzeni do cięcia stóp. I takich właśnie, głębszych cięć spodziewa się rynek, który spodziewa się co najmniej czterech obniżek po ćwierć punktu procentowego w 2025 r. A SNB może pozwolić sobie już na tylko dwie obniżki po ćwierć punktu, jeśli nie chce ściąć stóp do poziomów ujemnych.

Są jeszcze dwa inne powody, dla których obniżki stóp procentowych nie „działają” i nie obniżają zainteresowania szwajcarską walutą. Jeden z nich to ten, iż frank to ulubione aktywo inwestorów w niepewnych czasach. A przyszłość przed nami bardzo niepewna – druga kadencja Trumpa wzbudza niepokój u partnerów handlowych USA, również w Europie, sytuacja w Ukrainie się pogarsza, zwiększają się napięcia między USA a Chinami a te ostatnie być może szykują się do inwazji na Tajwan. W takim otoczeniu chęć posiadania aktywów neutralnej Szwajcarii wydaje się naturalna.

Trzecia przyczyna to coraz gorsza sytuacja gospodarki Unii Europejskiej. W Niemczech rozpadł się rząd, a fabryki samochodów zwalniają dziesiątki tysięcy ludzi. We Francji też nie ma rządu, zaś oprocentowanie francuskich obligacji zbliża się do poziomu rentowności tych emitowanych przez Grecję – to rzecz do niedawna nie do wyobrażenia. W tej sytuacji rozwijająca się może nie bardzo szybko, ale za to stabilnie Szwajcaria wydaje się dobrą alternatywą dla inwestorów, którzy obawiają się kłopotów finansowych największych gospodarek Unii Europejskiej.

Opcje SNB coraz bardziej ograniczone. Frank nie przestanie drożeć?

Siła franka szwajcarskiego to nie jest oczywiście nowy problem dla SNB. Przez kilka lat Szwajcarscy bankierzy centralni radzili sobie z tym problemem ustanawiając limit umacniania się franka wobec europejskiej waluty. Od 2011 r. do 2015 r. zarówno szwajcarska gospodarka jak i nasi frankowicze byli chronieni przed zbyt mocnym umocnieniem się „szwajcara” – SNB interweniował na rynku, by kurs franka nie przekraczał poziomu 1.2 franka za euro.

Ale przyszedł styczeń 2015 r., kiedy stało się jasne, że ECB uchwali luzowanie ilościowe (to taki „dodruk” pieniądza poprzez skupowanie papierów wartościowych emitowanych przez rządy), które fundamentalnie osłabi euro. To zaś oznaczało, że już i tak trudne utrzymywanie taniego franka stanie się jeszcze trudniejsze i bardziej kosztowne. SNB więc stracił cierpliwość i 15 stycznia tego roku machnął ręką – euro w pewnej chwili osłabiło się do takiego poziomu, że kosztowało tylko 0,85 franka. Po jakimś czasie odbiło się do 1,04 franka. Ale to był i tak szok w sytuacji, gdy wcześniej bank centralny „pilnował”, żeby euro nie było tańsze niż 1,2 franka.

Szok przeżyli też frankowicze, którzy mieli kredyty indeksowane do szwajcarskiej waluty i jednego dnia ich dług oraz wysokość rat poszybowały do poziomów, których nikt sobie nie wyobrażał. Ale dziś dawno jesteśmy w innej erze. Parytet euro i franka to już tylko senne marzenie Szwajcarskiego Banku Narodowego, bo obecnie za euro płaci się tylko 0,93 franka. Patrząc na kurs franka w polskich złotych też trudno nie mieć bolesnych wspomnień – frank jest prawie po 4,6 zł i niewiele mu brakuje do historycznych rekordów.

Obecnie opcje SNB nie są zbyt szerokie. Jeśli obecna i prawdopodobne dwie następne obniżki stóp nie pomogą zatrzymać wzmacniania się franka, to helwecki bank centralny może albo obniżyć stopy do poziomów ujemnych, albo interweniować na rynku walutowym (czyli sprzedawać franki), albo po prostu pogodzić się z umacnianiem franka – szwajcarska gospodarka po problemach w 2023 r. obecnie rośnie dość solidnie (ostatnio pokazała 2% wzrostu PKB w skali roku), więc być może nie ma o co kruszyć kopii.

Czego by bankierzy szwajcarscy nie wybrali, istnieje duża szansa, że w obecnej sytuacji geopolitycznej frank będzie dalej się umacniał. Jeśli więc trzymasz franki w materacu (albo na koncie), to ich raczej się ich nie pozbywaj. Owszem, frank jest koszmarnie drogi, ale ani sytuacja w europejskiej gospodarce, ani sytuacja geopolityczna nie są argumentami, które by przemawiały za niższą ceną szwajcarskiej waluty.

Choć gdyby się okazało, że Szwajcarzy obniżą stopy procentowe do ujemnych wartości – może być ciekawie, bo wrócilibyśmy do sytuacji, w której banki w Szwajcarii każą dopłacać dużym klientom do przechowywania pieniędzy na depozytach.

zdjęcie tytułowe: Frederick Kermisch/Unsplash