Narodowy Bank Szwajcarii podnosi stopy procentowe o kolejne 0,50 pkt proc. Poszedł w ślady Europejskiego Banku Centralnego, który – mimo obaw o stabilność sektora bankowego – uznał walkę z inflacją za sprawę wagi państwowej. W tym samym kierunku idzie SNB, ogłaszając wznowienie walki z inflacją i – czego już głośno nie mówi – walkę o utrzymanie reputacji Szwajcarii i franka jako środka przechowywania oszczędności. Czy Szwajcarom to się uda? I czy katastrofa w szwajcarskiej bankowości pomoże zbić notowania franka?

SNB ogłosił, że jest zdeterminowany, żeby walczyć z inflacją. Czyli czekają nas zapewne kolejne podwyżki stóp procentowych i presja na umocnienie szwajcarskiej waluty. Tym bardziej że inflacja w Szwajcarii, po chwilowym spadku pod koniec ubiegłego roku, ponownie wzrosła w lutym, a władze monetarne obawiają się importu cen ze strefy euro, więc nie będą przeszkadzać w umocnieniu franka.

- Jaką część dochodów oszczędzać, a jaką wydawać na przyjemności? Rozwiązuję odwieczny spór między ciułaczami i utracjuszami [POWERED BY UNIQA TFI]

- Jak lokować 10 000 zł, jak 100 000 zł, a jak milion? Czym się różni strategia lokacyjna dla małych i dużych pieniędzy? [POWERED BY RAISIN]

- Skąd wziąć pieniądze na inwestycje i jak „uruchomić” Polaka-inwestora? Może… pokazać siłę naszego kapitału? Oni mają na to pomysł [POWERED BY PZU]

SNB podjął decyzję kilka dni po podwyżce stóp procentowych przez EBC i na drugi dzień po decyzji Rezerwy Federalnej, która również podniosła stopy procentowe w USA, choć ostrożniej. SNB na ostrożność się nie silił, zapewne mając z tyłu głowy konieczność walki o reputację franka jako „bezpiecznej przystani”. I Szwajcarii jako bezpiecznego miejsca trzymania oszczędności.

SNB nie boi się kryzysu bankowego. Czy polscy frankowicze powinni się bać drogiego franka?

To wszystko nie wpływa dobrze na humory frankowiczów, którzy mogli w skrytości ducha cieszyć się z upadku mitu szwajcarskiej bankowości. Po wymuszonej fuzji Credit Suisse z UBS i po armagedonie wizerunkowym i kapitałowym, jaki przetoczył się przez szwajcarski świat finansowy w ubiegłym tygodniu, bacznie przyglądaliśmy się frankowi i oczekiwaliśmy jego rychłego osłabienia. Na razie nic z tego nie wyszło, solidny wzrost stóp procentowych działa jak afrodyzjak i frank trzyma się dzielnie.

Główna stopa procentowa w Szwajcarii wynosi obecnie 1,5%, co było przewidywane przez większość ekonomistów jeszcze przed załamaniem rynkowym Credit Suisse w ostatnich dniach. Tutaj komunikat SNB z decyzją o podwyżce stóp procentowych. Szef banku centralnego Thomas Jordan zadeklarował w komunikacie:

„Nie można wykluczyć, że dodatkowe podwyżki podstawowej stopy procentowej SNB będą konieczne, aby zapewnić stabilność cen w średnim okresie”

O ile wzrośnie polskiemu klientowi rata kredytu frankowego po tej podwyżce? Dziś wskaźnik SARON 3M wynosi 0,95%. Zapewne częściowo uwzględnia już podwyżkę oficjalnych stóp procentowych w Szwajcarii. Na początku roku SARON 3M wynosił 0,5%. Jeśli mamy kredyt o początkowej wartości startowej 300 000 CHF (czyli 600 000 zł) na 30 lat, z marżą 1,5%, to jego oprocentowanie wynosi obecnie ok. 2,5%, a rata to 1200 franków. Jeśli SARON 3M dojdzie np. do 1,3% – a może dojść do tego poziomu – za kilka miesięcy rata może urosnąć o 250 zł. W przypadku kredytu na 300 000 zł – będzie to jakieś 100-120 zł więcej.

Czytaj też: Jacek Jastrzębski przedstawia plan KNF na franki

Czytaj też: Banki łudzą się, że problem kredytów frankowych zniknie

Czwartkowa decyzja pozwoli Szwajcarii utrzymać lub zmniejszyć różnicę między poziomem stóp procentowych w USA, strefie euro i w Szwajcarii, a ewentualne umocnienie franka – to byłaby naturalna konsekwencja tej sytuacji – pomoże bankowi centralnemu w walce z importowaną presją cenową. Okoliczności dla frankowiczów o tyle się pogorszyły, że jeszcze niedawno SNB chciał osłabiać franka. Teraz chyba silny „szwajcar” przestanie mu przeszkadzać.

I pierwsze efekty już widać. Po decyzji SNB frank zaczął zyskiwać do euro i do dolara, potem nieco zahamował. Czy niedługo odrobi straty, jakie poniósł po niedawnych turbulencjach z Credit Suisse? Na razie kurs złotego do franka jest wciąż w pobliżu 4,70 zł

Będzie presja na droższego franka szwajcarskiego? A może przeważy strach?

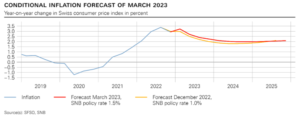

Przewodniczący SNB Thomas Jordan zapowiadał ostatnio bardzo mocno i bardzo jastrzębio, że bank centralny traktuje poważnie swój mandat do utrzymywania stabilnych cen i zobowiązanie do sprowadzenia inflacji z obecnego poziomu 3,4% z powrotem do celu 0-2%. Rynki finansowe odebrały to jako „pozwolenie” dla aprecjacji franka szwajcarskiego

Od decyzji EBC w ubiegłym tygodniu frank szwajcarski stracił ok. 2,5% w stosunku do euro. Może to być spowodowane tym, że inwestorzy mieli nadzieję, że SNB „wystraszy się” kryzysu bankowego i odpuści podwyżki stóp procentowych. Po podwyżce chyba tych nadziei już nie ma, co może podbić kurs szwajcarskiej waluty.

Według szacunków rynkowych inflacja w Szwajcarii pozostanie powyżej celu banku centralnego co najmniej przez cały obecny rok i możliwe są dalsze podwyżki stóp procentowych. Większość ekonomistów spodziewa się jeszcze jednej podwyżki stóp przez SNB w czerwcu o co najmniej 0,25 pkt proc. Na razie relacja do innych banków wygląda tak:

Analitycy w większości zakładali, że główna stopa procentowa w Szwajcarii docelowo – po zakończeniu całego cyklu podwyżek – wyniesie 1,50% lub tylko nieco więcej, czyli znacznie poniżej oczekiwań dla szczytowej stopy Fed i EBC wynoszącej odpowiednio 5,00-5,25% i 3,75%. Jeśli jednak perspektywa walki z inflacją jest deklarowana przez SNB na serio, to niewykluczone, że czekają nas kolejne podwyżki stóp procentowych, co wzmocni aprecjację franka.

Wielkie pytanie brzmi: czy katastrofa Credit Suisse może mieć w dłuższym terminie znaczenie dla wiarygodności Szwajcarii i jej pozycji „bezpiecznej przystani”. To ta pozycja powoduje, że frank był do tej pory silny. Wciąż nie jest pewne czy mocna podwyżka stóp procentowych w Szwajcarii nie zostanie odczytana przez inwestorów światowych nie jako potwierdzenie walki o status franka, lecz jako przejaw strachu, że coś się w tej kwestii zmieni.

Jeśli rzeczywiście się zmieni, to może to zadziałać na polskich frankowiczów dwutorowo. Z jednej strony frank nie powinien być już tak silny. Ale z drugiej strony, SNB może chcieć zmniejszyć dystans stóp w Szwajcarii do innych stref walutowych i niejako „wymusić” umocnienie franka. O ile – hipotetycznie – starczyłoby mu siły. Oj, zanosi się na ciekawe czasy dla posiadaczy kredytów w szwajcarskiej walucie…

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

Źródło zdjęcia: Unsplash