Powszechnie wiadomo, że wartość pieniądza, którego nigdzie nie lokujemy, spada i to w dość szybkim tempie. Przed pandemią był to spadek wartości pieniądza średnio o 2-3% rocznie, w kolejnej dekadzie – pewnie będzie 4-5% rocznie. Pewien „korporacyjny” miłośnik piwa i Oktoberfest pokazał, jak bardzo nie opłaca się trzymać pieniądza na nieoprocentowanym koncie (już lepiej napić się piwa) i jak bardzo nie opłaca się pić piwa (lepiej zainwestować te pieniądze)

Od kilku lat przyzwyczajamy się do sytuacji, w której trzymanie pieniędzy w banku – nawet na nieźle oprocentowanym depozycie – nie daje realnego zysku, a tylko spowalnia erozję wartości oszczędności. Ten trend raczej się nie zmieni, bo banki w Polsce nie udzielają wystarczająco dużo kredytów, by zależało im na naszych pieniądzach.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Z drugiej zaś strony inflacja będzie w najbliższych latach dość wysoka, bo władze nie są zdeterminowane, by z nią walczyć. Wolą utrzymywać stopy procentowe na niskim poziomie, by stymulować konsumpcję i tym samym utrzymywać niskie bezrobocie. Prezes NBP bez ogródek mówi, że nie za bardzo interesują go posiadacze kapitału. Poza tym niskie stopy to niższe odsetki od państwowego zadłużenia. A wyższa inflacja to szybsza dewaluacja tego zadłużenia, a jednocześnie większe dochody państwa z podatków (np. wyższe dochody z VAT).

W dodatku weszliśmy w fazę monetarnych eksperymentów. Kiedyś bank centralny mógł wyemitować tylko tyle pieniądza, ile miał rezerw złota w skarbcu. Potem tylko tyle, ile wynikało ze wzrostu PKB danego państwa (czyli wartość dóbr i towarów, w którym pieniądz miał pokrycie). A teraz? Drukują tyle, ile potrzebują rządy. Nazywa się ten dodruk QE (po raz pierwszy zastosowano go na skalę masową w czasie kryzysu w 2007-2008 r.) i ma łagodzić gospodarcze kryzysy. Przy okazji niszczy wartość pieniądza.

Te wszystkie rzeczy łącznie oznaczają, że jeśli zgromadziliście jakieś oszczędności (czyli zamieniliście czas na pracę, a pracę na pieniądze), to wartość tych pieniędzy będzie realnie spadała, o ile czegoś z tymi pieniędzmi nie zrobicie. Co można zrobić? Wydać albo zainwestować. Co ma większy sens?

Piwo w Oktoberfest drożeje? Wstrząsające dane o wartości pieniądza

Wpadł mi ostatnio między oczy wykres przygotowany z okazji święta Oktoberfest, czyli słynnego, bawarskiego festiwalu piwa. Autor tego inspirującego obrazka pokazał, co warto robić z pieniędzmi tracącymi na wartości, a czego nie warto z nimi robić. Można na przykład… napić się piwa.

Gdyby ktoś miał w kieszeni równowartość 10 euro w roku 1960 r. (nie mógł mieć euro, bo ta waluta powstała w 1999 r., w portfelach pierwszych Europejczyków znalazła się zaś w 2002 r.), to mógłby za te pieniądze wypić 10,5 litra piwa. Nie wiem dokładnie jak to autorzy przeliczyli – pod grafiką podpisana jest grupa Global Investors, należąca do Allianza firma zarządzająca aktywami – ale podejrzewam, że wzięto wartość niemieckiej marki, której „przedłużeniem” jest tak naprawdę euro, i ówczesne ceny.

W 2000 r., czyli na początku historii waluty euro, za te same 10 euro, można było kupić już tylko 1,7 litra piwa (przy cenie 5,9 euro za litr, sześć razy wyższej niż ta z 1960 r.), dziś za 10 euro można już kupić i wypić 0,7 litra piwa. Wiadomo to, bo ceny na Oktoberfest są podawane z kilkumiesięcznym wyprzedzeniem i tegoroczne wywołały już falę protestów.

W tym roku za litr piwa na Okroberfest zapłacić trzeba od 12,6 euro do 14,9 euro. Średnio goście będą musieli zapłacić o 6,1% więcej niż w zeszłym roku, kiedy ceny wahały się od 12,6 euro do 13,8 euro. Właściciele piwiarni tłumaczą to dwucyfrowymi podwyżkami wynagrodzeń pracowników oraz wzrostem cen surowców do produkcji piwa.

Mamy więc spadek wartości nabywczej 10 euro (lub równowartości w niemieckich markach) w ciągu 60 lat o 94%. Za tę samą kwotę można kupić tylko 6,5% tego, co można było kupić 60 lat temu. A trzeba założyć, że tamta wartość pieniądza reprezentowała wartość pracy i poświęconego na tę pracę czasu. Jeśli zarobione w ten sposób pieniądze ktoś włożyłby do portfela i po 60 latach wydał, to zdewaluowałby wartość własnej pracy z tamtych czasów dziesięciokrotnie.

Jeśli nie działają na Was porównania z tak długich okresów, to zawsze można użyć krótszych. Od 2000 r., czyli mniej więcej od początku istnienia waluty euro, piwo na Oktoberfest podrożało z 5,9 euro za litr do 13,75 euro za litr. To oznacza, że mając w kieszeni 10 euro można było wtedy wypić 1,7 litra piwa, a teraz już tylko 0,7 litra. Spadek wartości pieniądza więcej niż 50% – grubo.

Warto napić się piwa w Oktoberfest czy… ulokować te pieniądze?

Co można zrobić, żeby tego nie doświadczać? Dwie rzeczy. Albo ten pieniądz wydać od razu (i nie czekać z tym 20 lat), albo ulokować go tak, żeby rósł szybciej, niż rosną ceny. Na wykresie Global Investors podaje, co by było, gdyby tę równowartość 10 euro z 1960 r. zainwestować w akcje kilkuset największych niemieckich firm (czyli w indeks C-DAX).

Okazuje się, że ceny akcji w tym czasie rosły czterokrotnie szybciej niż ceny piwa. A więc, lokując w markach równowartość 10 euro, można byłoby dziś mieć 621 euro i kupić za to 45,2 litra piwa. Czyli zainwestowanie pieniędzy w akcje spółek powoduje, że stać nas na coraz więcej piwa. Trzymanie ich na rachunku bankowym albo w kieszeni powoduje, że stać nas na coraz mniej piwa.

Jeśli weźmiemy krótszy okres – 20 lat – to różnice są mniejsze, ale też wyraźne. Za 10 euro można było wypić 1,7 litra piwa, albo kupić akcje niemieckich firm. To drugie rozwiązanie oznaczałoby, że z zainwestowanych 10 euro dziś mielibyśmy 26 euro i moglibyśmy kupić o 10% więcej piwa. A trzeba pamiętać, że niemiecki rynek jest jednym z wolniej rosnących na świecie (bo tamtejsza gospodarka stoi firmami przemysłowymi, a nie technologicznymi).

Wnioski są następujące – jeśli mamy żyć w erze podwyższonej inflacji i niszczonej wartości pieniądza, to lepiej pieniądze zainwestować w coś, co jest na inflację odporne i przed nią broni. Niestety, tego dziś nie zaoferuje bank (a w każdym razie – nie polski bank). Szansę na to daje rynek kapitałowy, czyli włożenie pieniędzy w kilkaset największych firm w danym kraju lub na świecie.

Czytaj też: Oktoberfest? Ocieplenie klimatu kiedyś zabije ludzkość. Ale najpierw… zabierze nam tanie piwo. Dlaczego?

Które ETF-y pozwoliły pobić inflację w czasie rządów Zjednoczonej Prawicy?

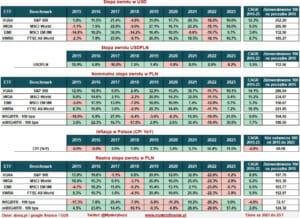

Jest taki inwestor, który na Twitterze publikuje ciekawe wyliczenia, nazywa się MysteryBuzu. Ten gość ostatnio policzył kilka rzeczy. Wziął cztery światowe ETF-y i policzył jak od 2015 r. zmieniła się wartość czterech globalnych ETF-ów (na amerykański indeks S&P500, na światowy indeks MSCI World, na indeks rynków wschodzących MSCI Emerging Markets IMI oraz na indeks FTSE All-World). Cyferek jest dużo, ale poniżej wszystko tłumaczę.

W pierwszej tabelce autor podaje stopy zwrotu z tych ETF-ów w poszczególnych latach od 2015 r, stopę zwrotu średnioroczną oraz końcową kwotę z zainwestowanych 100 jednostek pieniądza. To są kwote w dolarach. Np. amerykański indeks S&P500 miał 12,3% średniorocznej stopy zwrotu i ze 100 dolarów od 2015 r. dał 252 dolary.

Potem MysteryBuzu urealnił to o zmianę kursu dolara względem złotego. Wyszło, że dolar umocnił się o 12%, co pozwoliło zwiększyć zysk z tych ETF-ów wyrażony w polskiej walucie do wartości podanych w drugiej tabelce. Np. wspomniany wyżej ETF na indeks S&P500 ma 14,1% średniorocznej stopy zwrotu i z zainwestowanych 100 zł dałby 286 zł od 2015 r.

Do porównań autor dorzucił dwa polskie indeksy akcji – WIG20TR (największe spółki, z uwzględnieniem dywidend) oraz mWIG40TR (średniej wielkości spółki, z uwzględnieniem dywidend). Pierwszy z zainwestowanych 100 zł dał po ośmiu latach 104 zł, a drugi – 184 zł. Szału nie ma.

Teraz MysteryBuzu skorygował otrzymane wyniki o inflację. A tak naprawdę – o spadek siły nabywczej złotego, który w ciągu ośmiu lat wyniósł ok. 30%. I wyniki czterech globalnych ETF-ów oraz dwóch opartych o polskie indeksy autor skorygował o spadek wartości nabywczej waluty. Wyszło, że inwestycja w ETF na amerykańskie akcje w ciągu ośmiu lat pozwoliła realnie podwoić kapitał (197 zł z zainwestowanych 100 zł), inwestycja w ETF odzwierciedlający zmiany cen akcji na całym świecie – zwiększyć go o połowę (150-160 zł z zainwestowanych 100 zł).

Zainwestowanie pieniędzy w ETF odzwierciedlający ceny akcji z tzw. rynków wschodzących (Brazylia, Rosja, Chiny, Azja, Turcja i takie tam…) dała „tylko” realne utrzymanie wartości pieniądza, zainwestowanie w polskie małe i średnie spółki dało realny zysk 24% (124 zł z zainwestowanych 100 zł), ulokowanie pieniędzy w polskie największe spółki przyniosło zaś prawie 30% utraty realnej wartości pieniądza. Czyli w tym przypadku lepiej było napić się piwa.

Jeśli te przykłady przekonują Was do tego, że zamiast pić piwo warto ulokować te pieniądze w coś, co rośnie szybciej niż ceny piwa, to zapraszam do przeczytania mojego e-booka, w którym podaję prosty sposób jak to zrobić. A można to zrobić, nie mając dużej wiedzy o rynkach kapitałowych. Zbudowanie portfela z kilku ETF-ów to – po przeczytaniu mojego e-booka – kwestia minut. Zapraszam, naprawdę warto.

———————–

ZAPLANUJ ZAMOŻNOŚĆ W KWADRANS Z SAMCIKIEM! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

ZAPLANUJ ZAMOŻNOŚĆ W KWADRANS Z SAMCIKIEM! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

zdjęcie: Louis Hansel/unsplash