Czy spełnia się nasze marzenie, że węgiel dla Polski będzie tym, czym ropa naftowa dla Arabii Saudyjskiej – źródłem bogactwa i nieprzebranych zysków? Podobno polski węgiel jest rozchwytywany na światowych rynkach, bo jest dobry jakościowo i… tani. Ale czy rzeczywiście tak jest? Jak to się stało, że branża węglowa z brzydkiego kaczątka stała się w kilka dni pięknym łabędziem, na którym można teraz zarobić? A może to jest tylko zbiorowe złudzenie, które żądnych zysków inwestorów wpędzi w tarapaty finansowe?

Ceny surowców notują historyczne rekordy. Chiny zasysają z rynku gaz i węgiel, który drożeje na potęgę. Na rynku widać objawy paniki: elektrownie i „konsumenci” węgla starają się zabezpieczyć jego dostawy po każdej cenie. Elektrownie węglowe ponownie uruchamiają w ostatnim czasie Niemcy, Holendrzy i inne kraje, które nie zdążyły ich wyburzyć. A ponieważ na Zachodzie nie ma już kopalni węgla kamiennego, muszą go importować. Węgiel można sprowadzać z Australii czy Rosji, ale to trwa. A pod nosem, na Śląsku, są największe w Unii Europejskiej kopalnie „czarnego złota”. Efekt?

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

„Notujemy olbrzymi wzrost zainteresowania polskim węglem. Mamy mnóstwo zapytań dotyczących możliwości jego zakupu” – powiedział prezes Polskiej Grupy Górniczej, Tomasz Rogala. To szef największej, zatrudniającej 40 000 osób, firmy górniczej w kraju. Czy rzeczywiście znaleźliśmy się w krainie węglowego Eldorado? I czy rzeczywiście cały świat jest gotów kupować polski węgiel nie patrząc na ceny?

Po pierwsze – górnictwo jest nierentowne, nawet przy wysokich cenach węgla

Gdy prezes PGG mówi, że firmie dobrze się wiedzie, to powinien ogarnąć nas pusty śmiech. PGG to dawna Kompania Węglowa, a więc firma, która w 2016 r. w zasadzie zbankrutowała, a na gruzach tamtej powstała ta obecna. Na jej „reaktywację” zrzuciło się kilka spółek Skarbu Państwa kwotą po 400 mln zł każda. Wkrótce sytuacja się powtórzyła i znów trzeba było dosypać kilkaset milionów złotych. W sumie do 2019 r. inne spółki dosypały do PGG 3,4 mld zł. W kwietniu 2021 r. państwowy fundusz PFR udzielił grupie pożyczki ratunkowej 1 mld zł, ale to ciągle mało.

Już we wrześniu, czyli po dość dużym wzroście cen węgla, rząd przyznał, że PGG ma pieniądze tylko do końca roku. Co potem? Pomoc publiczna – kolejne 2 mld zł… rocznie (trwają już w tej sprawie rozmowy z Komisją Europejską). Według szacunków think-tanku WISE-Europa skończy się na tym, że połowa wynagrodzenia górników będzie wypłacana ze środków od polskich podatników.

Skąd te problemy i czy nie ma szans, by ceny węgla odwróciły sytuację? Nie, nie ma. Podwyżka cen tego nie zmieni. PGG wydaje rocznie na wynagrodzenia ok. 5 mld zł. W dodatku, jak zauważyła Najwyższa Izba Kontroli (i to jeszcze przed epoką pancernego Mariana), w PGG pensje rosną nawet przy spadku efektywności i wydobycia.

W sumie pensje stanowią 43% wydatków (w przemyśle średnia to ok. 19%). Deputaty, 13. i 14. wysokie wynagrodzenia i przerost zatrudnienia – to są główne powody finansowej niewydolności PGG. W dodatku, jakikolwiek dodatni wynik wypracowany w ostatnich latach w firmie, to był tylko – jak stwierdzili kontrolerzy NIK – efekt zabiegów księgowych. Recepta jest równie prosta, co niemożliwa do zrealizowania – trzeba by obniżyć koszty wynagrodzeń o jedną trzecią. Na to przy silnej pozycji związków zawodowych nie ma szans.

Czy wzrost cen węgla poprawi sytuację PGG? Mogło by się tak stać, gdyby spółka się uzdrowiła, ale ona jest „strukturalnie” nieuleczalna. W dodatku swoim zaufanym i stałym klientom węgiel sprzedaje „w bardzo korzystnych cenach” – jak przyznał niedawno Tomasz Rogala. Koronny dowód to cena sprzedaży węgla na kopalniach – w ubiegłym roku przeciętna średnioroczna cena detaliczna 1 tony węgla kamiennego wyniosła 887,95 zł. Tyle, ile dziś kosztuje bezpośrednio węgiel na kopalniach z odbiorem osobistym.

Wzrost cen węgla nie przyniesie nam bogactwa i dodatkowej dywidendy od PGG do budżetu. Jedyne, co może się stać pozytywnego to to, że pozwoli to ograniczyć straty i być może zostanie coś na potrzebne remonty i inwestycje w działające szyby. O ile nie stanie się tak, że górnicy na fali informacji o rekordach cen wydobywanego przez nich węgla, nie ruszą po podwyżki. W JSW już poszli. Historia pokazuje, że raz udzielonych podwyżek nie sposób wycofać, nawet gdy przyjdzie dekoniunktura i trzeba będzie zaciskać pasa.

Po drugie – polski węgiel i tak zaraz się kończy

Górnictwo to nie jest przyszłościowa branża. I nie tylko dlatego, że największa firma górnicza jest niewydolna finansowo, ale dlatego, że węgiel po prostu się kończy – a przynajmniej ten, który leży na tyle płytko, że opłaca się go wydobywać bez dodatkowego narażania życia górników. Dokładniej – węgiel brunatny skończy się za 10-15 lat, a kamienny za maksimum 30 lat (wtedy zaplanowane jest wyłączenie ostatnich kopalń – dlatego niektóre banki nieprzypadkowo wskazują ten termin jako granicę zaprzestania finansowania górnictwa – po prostu nie będzie już czego finansować).

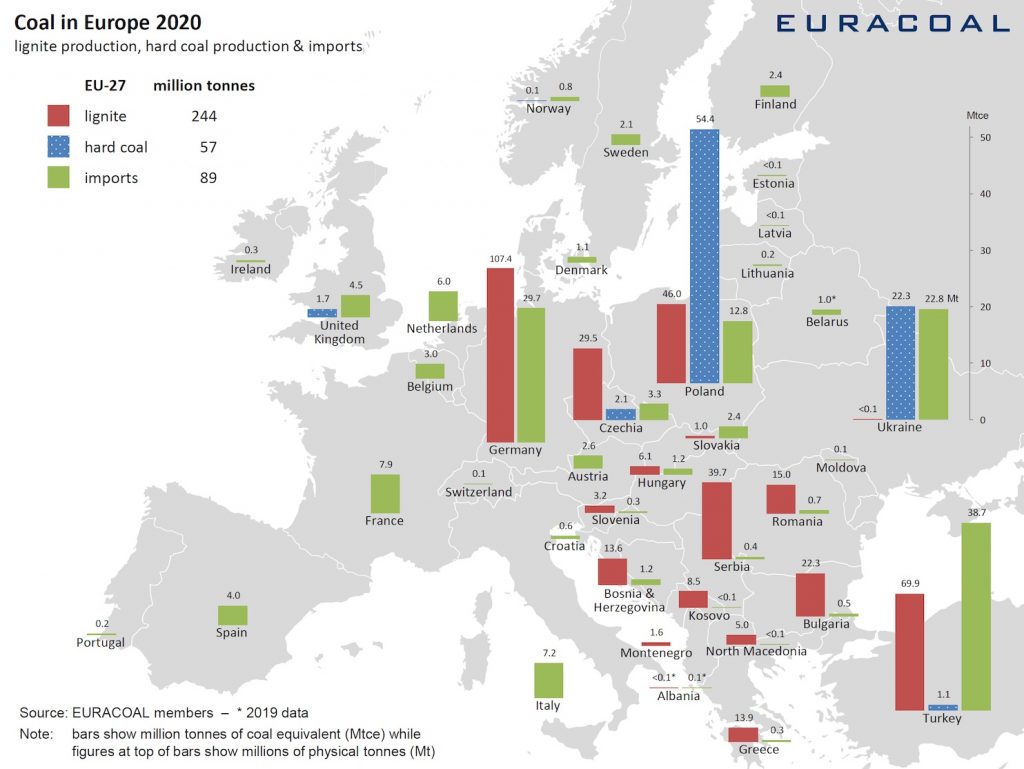

Ale czy w tym czasie da się nabić „kabzę” inwestorów drogim węglem? Wydobycie węgla w Polsce spada, ale coraz więcej węgla sprowadzamy z zagranicy, bo jest tańszy. W 2019 r. wykopaliśmy 61 mln ton węgla kamiennego i 16,7 mln ton sprowadziliśmy z zagranicy, przede wszystkim z Rosji – razem to 77,7 mln ton. W ubiegłym roku krajowa produkcja wyniosła już tylko 54,4 mln ton, a import niecałe 13 mln.

Dla porównania, 10-12 lat temu zużywaliśmy prawie 100 mln ton węgla rocznie. Problem polega na tym, że krajowe kopalnie już teraz nie są w stanie zaspokoić krajowego popytu na węgiel – i chodzi nie tylko o taki, który jest używany w elektrowniach, ale przede wszystkim o zwykłych konsumentów.

Dziś, gdy ceny węgla na światowych rynkach wzrosły, kopalnie będą starały się w pierwszej kolejności zaspokoić potrzeby krajowych klientów, sprzedając im paliwo z dyskontem – to dlatego, że wiążą je umowy długoterminowe, w których cena jest raczej luźno powiązana z tym, co się dzieje na rynku. A to sprawia, że margines do sprzedawania węgla po rekordowych cenach na rynku, jest niewielki. Na przykład firma Energa już w 2018 r. podpisała umowę z kopalnią Bogdanka na dostawy węgla do 2022 r. warte 400 mln zł.

W górnictwie dominują właśnie umowy długoterminowe. Paradoksalnie chodzi w nich o to, by zabezpieczyć interesy kopalń przed spadkiem cen węgla. Bo wtedy, gdyby jego notowania spadły, kopalnia mogłaby sprzedawać węgiel ciągle po zakontraktowanych, wyższych cenach. Sytuacja niespodziewanie się odwróciła i teraz trwa walka o renegocjowanie tych umów w górę – ale wtedy to my dostaniemy większy rachunek za produkcję prądu z węgla. Tak źle, i tak nie dobrze.

A ile będziemy mogli zarobić na eksporcie? Polska eksportuje rocznie tyle węgla, co kot napłakał – 3-4 mln ton (przy produkcji 54 mln ton). Kiedyś sprzedawaliśmy nawet kilkanaście milionów ton, ale nasz węgiel został wyparty z rynku przez tańszy rosyjski i australijski. Nawet jeśli eksport wzrośnie dwukrotnie, to ciągle będzie bardzo mało – za mało, by odmienić oblicze branży.

Po trzecie, dobre kopalnie zarabiają nawet wtedy, gdy węgiel jest tani

Drożejący węgiel naszemu krajowi bogactwa nie przyniesie. A co ze spółkami węglowymi, które są na GPW? Najważniejsze spółki to JSW i Lubelski Węgiel „Bogdanka”. Ta pierwsza produkuje i sprzedaje inny gatunek węgla – wykorzystywany w hutnictwie do wytopu stali.

JSW na giełdę weszła w 2011 r. w ramach programu „Akcjonariat Obywatelski” – oferta była szczególnie promowana i kierowana do drobnych inwestorów. Ale żeby inwestować w JSW trzeba mieć nerwy – nomen omen – ze stali. Notowania spółki z powodu załamania się cen węgla w na przełomie 2015 i 2016 r. przeżyły zawał.

Potem – na fali ożywienia gospodarczego – notowania się poprawiły, ale nigdy nie przekroczyły ceny z oferty publicznej, czyli 136 zł. Dziś to 55 zł. Kapitalizacja spółki jest o połowę mniejsza niż w chwili debiutu. Spółka też trzykrotnie w swojej historii wypłaciła dywidendę. JSW jednak przynosiła stabilne wyniki finansowe – ostatni raz stratę netto (nie licząc roku pandemii) zanotowała w 2015 r.

Jak się mogą zmienić notowania JSW w najbliższym czasie? W ciągu ostatniego roku JSW dała zarobić inwestorom 122%. Dom Maklerski mBanku zmienił rekomendację dla JSW na „kupuj” z ceną docelową (czyli do osiągnięcia w ciągu 12 miesięcy) na poziomie 62,42 zł (czyli może teoretycznie wzrosnąć o ponad 13%). Tyle że JSW jest drugą po PGG firmą pod względem udziału wynagrodzeniach w kosztach ogółem (48%), a w spółce regularnie górnicy grożą strajkiem. To ważny czynnik ryzyka.

Lubelski Węgiel „Bogdanka”, czyli jeszcze 6 lat temu podręcznikowo zarządzana kopalnia, w dodatku taka, która była prywatna – nie tylko była notowana na GPW, ale i miała „porządny” rozdrobniony akcjonariat kilku dużych funduszy emerytalnych i inwestycyjnych. Ale to się zmieniło – jeszcze zanim „dobra zmiana” przejęła rządy, państwowa firma Enea wypowiedziała „Bogdance” długoterminowe umowy na zakup węgla.

Kurs poleciał w dół, a potem ta sama Enea ogłosiła… wezwanie na zakup akcji Bogdanki. Firma próbowała się bronić, ale podniesiona w wezwaniu cena i kiepskie perspektywy węgla zrobiły swoje – dziś Enea ma 66% akcji Bogdanki. Bogdanka trzyma się dobrze – regularnie notuje zyski, a w 2016 r. i 2018 r. wypłaciła dywidendę, a koszty wynagrodzeń stanowią „tylko” 30% wszystkich.

W ciągu roku notowania wzrosły o imponujące 124% (nie ma aktualnych rekomendacji). Warto wspomnieć jeszcze, że wskaźnik cena do wartości księgowej, który wynosi 0,43, a to sugeruje, że spółka jest niedowartościowana. Dla porównania, w przypadku JSW wartość księgowa majątku wynosi niemal tyle samo, co rynkowa, czyli 1.

Czy jednak wzrosty dwóch największych węglowych spółek notowanych publicznie są czymś wyjątkowym na tle całej giełdy, która biła ostatnio rekordy? Sprawdziliśmy, że od dołka z wiosny 2020 r. WIG wzrósł o 94%, sWIG80 o 130%, a mWIG40 o 91%. Dla porównania JSW aż o 510%, a Bogdanka o 150%. Czyli można powiedzieć, że wszystkim rosło, a wzrost spółek węglowych w ostatnim czasie wskoczył na falę ożywienia gospodarczego.

Po czwarte – węglowa hossa jest na chybił-trafił

O nastrojach w branży górniczej świadczy nowa strategia grupy Famur – firmy, która jest zapleczem sprzętowym na potrzeby górnictwa i podwykonawcą robót górniczych. Famur ogłosił w tym roku nową strategię – chce inwestować w fotowoltaikę, pompy ciepła i inteligentne sieci energetyczne. Chodzi o to, żeby pilnie zmniejszyć uzależnienie od górnictwa, z którego dziś pochodzi 64% przychodów spółki. To jednak ciągle dużo i notowania Famuru, kojarzonego ciągle z węglem, wzrosły od dołka z 2020 r. – stosunkowo niewiele – o 46%.

Jest jeszcze Bumech – firma o podobnym profilu co Famur, która stara się działać na dwa fronty. Z jednej strony na początku roku Bumech kupił od Czechów kopalnie PG Silesia. To kopalniany prymus – prywatna mała kopalnia węgla z miejscowości Czechowice-Dziedzice, która miała zostać kilkanaście lat temu zlikwidowana, ale górnicy poszli po rozum do głowy, urealniono zarobki i zasady pracy (7-dniowy tydzień pracy, wiercenie 24 godziny na dobę – jak piszą znawcy tematu – w państwowych kopalniach rzecz nie do pomyślenia).

O ile PGG wydobywa 25 mln ton węgla i zatrudnia 40 000 osób, to Silesia – 3 mln ton wydobywa rękoma 1700 osób. Ale robi to efektywnie kosztowo. Niestety, przez pandemię wpadła w problemy finansowe i dlatego przejął ją na korzystnych warunkach Bumech. Tymczasem Bumech w ramach strategii odejścia (!) od sektora górniczego podpisał w październiku przedwstępną umowę na zakup czarnogórskiej firmy, która chce wydobywać wykorzystywany w przemyśle boksyt.

Bumech nie informował w ostatnich tygodniach o żadnej innej dużej transakcji o zmianach w spółce. A jednak – na fali „runu” na węgiel notowania w krótkim czasie wzrosły z 4,5 zł do prawie 22 zł, czyli o 380%. Cena do wartości księgowej wynosi prawie 5 – to się nazywa czysta spekulacja.

Rosły też notowania firmy Praire Mining – należącej do Australijczyków spółki, która miała „drążyć” nową kopalnie na Lubelszczyźnie, ale plany pokrzyżował im rząd, który zablokował wydanie koncesji. Spółka w drodze arbitrażu domaga się od Polski równowartości ponad 4 mld zł. Praire chce budować kopalnie węgla nieenergetycznego. Ma gotowy projekt, czeka tylko na zielone światło – kto wie, może kiedyś karta się odwróci i wtedy to może być prawdziwa kura znoszące złota jaja.

Podsumowując, nie ma takiej ceny węgla, która pozwoliłaby naszej branży górniczej zamienić go w złoto. To co się teraz dzieje, przypomina raczej rynek „księcia i żebraka”. Gdy koniunktura globalna sprzyja surowcom, to wszyscy z branży zarabiają (choćby węgiel mieli tylko z nazwy). Co jest o tyle zabawne, że do tej pory trzeba było mieć w nazwie coś o zielonej energii. Ale gdy gospodarka kuleje, ceny spadną, to słabsi producenci i spółki zbankrutują albo będą pod kreską.

Tak też będzie w przypadku cen węgla – nawet jeśli teraz koniunktura się poprawi, a kurs akcji wzrosną, to zyski zostaną przejedzone, co w przyszłości jeszcze bardziej utrudni prawdziwe i nieodwracalne odejście od węgla w gospodarce.

źródło zdjęcia: Unsplash, mat. prasowe – debiut JSW na GPW