Przeciętny klient banku ING w momencie przejścia na emeryturę ma 13.000 zł na koncie i lokatach. Biorąc pod uwagę, że to bank ludzi ponadprzeciętnie oszczędnych, te liczby wyglądają dość przerażająco, nawet jeśli założymy, że część z nas ma jeszcze własne, nie obciążone hipoteką mieszkanie i parę groszy w OFE. Czy powstanie Pracowniczych Planów Kapitałowych to przełomowy moment w historii walki o wyższe emerytury Polaków czy też wydarzenie bez większego znaczenia dla przyszłości naszych przyszłych świadczeń?

Na EKG temat PPK wylewał się wielu sal konferencyjnych, a główny promotor pracowniczych programów – Polski Fudusz Rozwoju – był jednym z głównych partnerów całej konferencji. Nic dziwnego, że akcja promocyjna ma aż tak duży wymiar: kontrowersyjny sposób załatwienia „problemu OFE” oraz przerzucenie kluczowej części kosztów PPK na pracodawców to okoliczności, które wcale nie gwarantują, że Polacy masowo będą chcieli w PPK uczestniczyć (a pracownicy dużych firm decyzję będa podejmowali już latem).

Na EKG temat PPK wylewał się wielu sal konferencyjnych, a główny promotor pracowniczych programów – Polski Fudusz Rozwoju – był jednym z głównych partnerów całej konferencji. Nic dziwnego, że akcja promocyjna ma aż tak duży wymiar: kontrowersyjny sposób załatwienia „problemu OFE” oraz przerzucenie kluczowej części kosztów PPK na pracodawców to okoliczności, które wcale nie gwarantują, że Polacy masowo będą chcieli w PPK uczestniczyć (a pracownicy dużych firm decyzję będa podejmowali już latem).

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

W panelu, który miałem przyjemność poprowadzić, wzięli udział głównie zwolennicy lub życzliwi obserwaotorzy boju o PPK – Bartosz Marczuk (wiceprezes Polskiego Funduszu Rozwoju), Stanisław Kluza (były szef Komisji Nadzoru Finansowego i były Minister Finansów, obecnie SGH), Małgorzata Rusewicz, (szefowa stowarzyszenia funduszy emerytalnych), Paweł Jaroszek z zarządu ZUS oraz Rafał Benecki, główny analityk ING i Grzegorz Chłopek z Nationale Nederlanden. A ja zajmowałem się głównie rzucaniem granatów.

Czytaj też: W oszczędzaniu tańczyć z państwem czy pomimo państwa? Dylemat milionów Polaków

Polak przed emeryturą: ma złe przeczucia i 13.000 zł na koncie

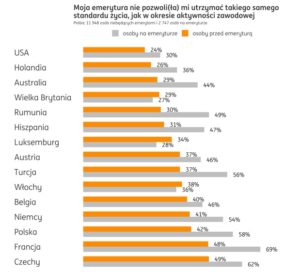

Z prezentacji przygotowanej przez Rafała Beneckiego z ING wynikało, że Polacy z jednej strony niemal najbardziej ze wszystkich Europejczyków martwią się o swoje emerytury, a z drugiej strony spodziewają się, że w tym czasie nastąpi obniżenie standardu ich życia oraz że będą musieli na emeryturce dorabiać, żeby przeżyć.

Co ciekawe, przeciętny Polak jest gotów pracować ponad dwa lata dłużej, niż by musiał zgodnie z prawem, by „dopracować” sobie trochę więcej pieniędzy. A może nie tyle jest gotów, co po prostu domyśla się, że nie będzie miał innego wyjścia?

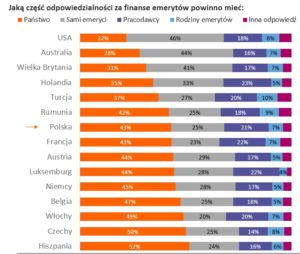

A jakie jest rozwiązanie? Według przeciętnego Polaka on sam jest głównie od martwienia się, a rozwiązanie ograniczające jego dolegliwości mają znaleźć inni. W największej części państwo, w dość sporej – pracodawcy.

Smutna rzeczywistość jest taka, że choć 39% Polaków twierdzi, że ma zachomikowany jakiś majątek pod kątem emerytury, ale często jest to nieruchomość, w której mieszkają i której nie chcieliby się pozbywać. Miło.

Bank ING zerknął do swoich systemów informatycznych i wyjął z nich dane o pieniadzach zgromadzonych u osób w wieku przedemerytalnym lub emerytalnym. Wyszło, że przeciętny klient przechodzący na emeryturę ma… 13.000 zł oszczędności (mediana). Średnia wynosi 51.000 zł, zaś 90% klientów ma mniej, niż 100.000 zł. Jeśli doliczymy do tego statystyczne 10.000 zł na OFE (mają zostać „sprywatyzowane”) wychodzi, że mamy na emeryturę przeciętnie ok. 23.000 zł ponad to, co wypłaci nam ZUS.

Czytaj więcej: PPK to magiczny sposób na niemiecką emeryturkę czy tylko na skromny dodatek do tej minimalnej, prosto z ZUS-u?

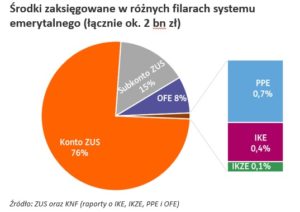

Właściwie na „rynku” naszych emerytur liczy się tylko ZUS, bo chociaż mamy przeróżne mechanizmy dobrowolnego oszczędzania z ulgami podatkowymi – IKE, IKZE, PPE – to przez kilkanaście lat zgromadziły one tylko 2% naszego kapitału emerytalnego. Na dziś smutna prawda jest taka, że „wisimy” tylko na ZUS-ie. No i może trochę na tych prywatnych oszczędnościach, które nie są klasyfikowane jako emerytalne, ale ludzie wydają je na emeryturze. Ale to przeciętnie tylko 13.000 zł. Pewnie nie więcej, niż kilka procent potrzebnego kapitału.

Warto pamiętać, że mówimy o danych dotyczących klientów banku, który ma na sztandarach oszczędzanie i którego statystyczny klient jest przeciętnie zamożniejszy, niż Polak-szarak. To oznacza, że prawdopodobnie dane dla całej populacji Polaków byłyby gorsze.

ING zbadał też zmiany oszczędności posiadanych przez swoich klientów. Wynika z nich, że do 40-45 lat dość szybko zwiększają oni oszczędności, potem też je gromadzą, ale znacznie wolniej, a po 75-tym roku życia zaczynają konsumować (wtedy ich wydatki stają się wyższe od dochodów).

Po tej 75-tce mamy przed sobą jeszcze 10 lat życia, więc – Paweł Jaroszek z ZUS prosił, żeby każdy z Was zrobił sobie taki rachunek – na ten czas trzeba mieć kilkaset tysięcy złotych (120 miesięcy życia z miesięczną konsumpcją na poziomie po 3.500 zł daje jakieś 400.000 zł potrzebnego kapitału), z czego tylko niewielką część zapewni ZUS.

Czy Polak będzie chciał oszczędzać, czy trzeba mu „schować portfel”?

Krótko pisząc – przespaliśmy ostatnie 20-25 lat jeśli chodzi o budowanie prywatnych emerytur. W OFE – po wszystkich przygodach – mamy po 10.000 zł na głowę. W „nieznaczonych” oszczędnościach bankowych – w momencie przechodzenia na emeryturę raptem po kilkanaście tysięcy złotych. W IKE i IKZE oszczędza aktywnie tylko 2-3% Polaków, więc nie ma o czym mówić. Słusznie robi Polak, że sie martwi.

Co trzeba zrobić? Zdaniem uczestników dyskusji na EKG nie ma się co pieścić, tylko trzeba dokręcić śrubę. Skoro dobrowolne sposoby oszczędzania nie działają (nawet ulgi podatkowe nie kuszą Polaków do gromadzenia kasy na dodatkową emeryturę!), to – według Grzegorza Chłopka z Nationale Nederlanden i Rafała Beneckiego z ING – trzeba myśleć o stopniowym zwiększaniu obowiązkowej składki na prywatne programy emerytalne typu PPK z jednoczesnym obniżaniem podatków idących na bieżące potrzeby państwa.

Z opinii dyskutantów – pokrywającej się zresztą z moimi prywatnymi obliczeniami – dopiero przeznaczanie na dodatkową emeryturę 6-8% dochodów może zbudować prawdziwą drugą nogę emerytalną. A stosunkowo mało Polaków da się na to namówić bez zastosowania quasiobowiązkowego mechanizmu takiego, jaki jest zaszyty w PPK.

Z niego większym optymizmem podszedł do sprawy Bartosz Marczuk z PFR, który uważa, że do tej pory po prostu zaspokajaliśmy nasze podstawowe potrzeby i stąd wynikała niska skłonność do oszczędzania. I że w ostatnich dwóch-trzech latach widać jej wzrost wynikający z coraz wyższych dochodów Polaków. A to daje szansę, że poza PPK „ruszą” też pozostałe preferencyjne mechanizmy oszczędzania na emeryturę. Tylko czy my jeszcze mamy czas, żeby czekać na uruchomienie tych „silników”?

Czytaj też: Co jeśli nie PPK? Twój fundusz spełniania marzeń powinien stać na czterech nogach

Czy pracodawcy pomogą nam w emeryturach?

Stanisław Kluza najchętniej zaorałby obecny system i zrobił od początku nowy, dużo prostszy. Powołał się na przykład Holandii, w której każdy rezydent dostaje prawo do 2% podstawowej, państwowej eemrytury za każdy rok mieszkania w tym kraju i płacenia tam podatków (niezależnie od tego ile zarabia). A nadwyżkę zapewnia sobie we własnym zakresie. A Polacy żyją w przekonaniu, że problem załatwi za nich państwo, choć jest oczywiste, że to już niemożliwe.

A Małgorzata Rusewicz z IGTE wzbudziła nadzieję na to, że wszystko da się połączyć jeśli pracodawcy dostrzegą w PPK sposób na zwiększenie lojalności i uspokojenie niepewności swoich pracowników, zaś firmy dostarczające PPK będą budowały wokół tego mechanizmu modę na oszczędzanie także przy użyciu innych instrumentów. A więc: pracownicy będą odkładali pieniądze w PPK, ale na tym nie poprzestaną.

Czytaj więcej: Dylemat pracodawcy, czyli jak wybrać dla swoich pracowników przyzwoite PPK?

Na dziś większość pracodawców uważa PPK za przykry obowiązek i dodatkowy koszt i to może być największy problem, bo to oni mają największy wpływ na pracowników i ich decyzje. Rozsądne podejście do PPK przez pracowników może „spłynąć” na pracowników. Ale to będzie możliwe jeśli pracodawcy zobaczą, że lojalność pracowników rzeczywiście rośnie oraz jeśli państwo przestanie traktować przedsiębiorców jak dojne krowy, zwiększając wciąż obciążenia. Wyższe składki na PPK? W porządku, ale w zamian niech będą niższe podatki. Inaczej nawet najdroższa rządowa kampania promocyjna PPK nie będzie skuteczna.

Na EKG w Katowicach miałem również przyjemność spotkać się z czytelnikami i pracownikami banku ING w jego strefie #influ. Odwiedziło ją kilku moich kolegów po piórze, m.in. Artur Kurasiński i Jacek Uryniuk. Na zdjęciu rozmowa o oszczędzaniu z Danielem Szewieczkiem z ING. Dla mnie było to bardzo ciekawe doświadczenie! Wkrótce relacja wideo z tego wydarzenia 😉