Twórcy PPK będą mieli nie lada problem z przekonaniem Polaków, że warto „poświęcić” małą część swojej pensji na oszczędzanie w startujących od lipca tego roku Pracowniczych Planach Kapitałowych. Ma w tym pomóc oficjalny, wszystko-wiedzący kalkulator oszczędzania w PPK. Przyjrzałem mu się już kilka godzin po tym, gdy pojawił się w internecie. Warto się nim pobawić czy szkoda nerwów?

Już wiadomo, że PPK będą miały trudny start. Z jednej strony ludzie wciąż pamiętają jak skończyło się oszczędzanie w OFE, z drugiej – już wiadomo, że część pracodawców będzie sobie chciała oszczędzić kosztów całego zamieszania i zrobi wiele, by nie utworzyć PPK w swoich firmach (jest na to prosty sposób – trzeba „urzeźbić” i zapisać pracowników do PPE, jednego z istniejących już dobrowolnych sposobów na oszczędzanie w pracy na emeryturę).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Jedyną szansą dla twórców i promotorów PPK – czyli premiera Mateusza Morawieckiego i szefa Polskiego Funduszu Rozwoju Pawła Borysa – jest przekonanie Polaków, że to im się może opłacać. Już widać, że głównym argumentem będzie slogan o „interesie życia”. A więc: że nie ma lepszego sposobu na oszczędzanie na emeryturę.

Interes życia czy obniżka pensji? Filozoficzne spory wokół PPK

W pewnym sensie jest to prawda: mechanizm PPK opiera się przecież na tym, że pracownik odkłada 2% pensji (a jeśli chce – to więcej), ale jednocześnie swoją pulę 1,5% dokłada pracodawca, zaś dopłatę kolejnych paru stówek rocznie rząd zapewnia z Funduszu Pracy. Od strony czysto finansowej jest więc tak, że jeśli zarabiam miesięcznie 2.500 zł na rękę (3.500 zł brutto), to do mojej składki 70 zł pracodawca dokłada 52 zł, a państwo raz w roku – 250 zł. Moja roczna składka wynosi więc 840 zł, ale składka „sponsorowana” – dodatkowe 874 zł.

Patrząc z tej perspektywy nie ma lepszego sposobu na gromadzenie oszczędności, jeśli już na starcie one się mnożą razy dwa. Oczywiście, można spojrzeć inaczej. Ta część „sponsorowana” to de facto dodatkowy koszt pracodawcy, więc może się okazać, że o tyle mniej pracownik dostanie podwyżki. I tym sposobem „sponsorowaną” część zapłaci sobie sam. Jest i trzeci punkt widzenia: że mechanizm PPK to „gwarantowana podwyżka pensji” o 1,5%. Bo nawet jeśli pracodawca nie podwyższyłby ci pensji, to i tak musi dopłacić 1,5% do niej, bo zmusi go do tego ustawa.

Sposób patrzenia na to, co promotorzy PPK nazywają „interesem życia”, może być różny, ale z punktu widzenia przyszłego emeryta najważniejsza jest odpowiedź na pytanie „a co ja z tego będę miał”. Nawet jeśli do 70 zł miesięcznej składki „sponsor” dołoży 72 zł miesięcznie, to ja nadal mam o 70 zł mniej w portfelu. I perspektywę, że może ktoś kiedyś mi te pieniądze odda z naliczonymi procentami.

Czytaj też: Niskie opłaty, inwestycje dopasowane do wieku i bonusy. Co już dziś musisz wiedzieć o PPK?

Nie wiesz czy PPK się opłaca? Policz sam

Na tę wątpliwość odpowiadają liczne kalkulatory PPK, które „wiszą” w sieci. Z początkiem marca nowy kalkulator pojawił się na oficjalnej stronie PPK (www.mojeppk.pl), na której Polski Fundusz Rozwoju publikuje informacje i poradniki dla pracowników i pracodawców. O ile wcześniejsze kalkulatory prezentowane przez włodarzy PPK zostały zmiażdżone falą krytyki za pokazywanie prawdy przefiltrowanej licznymi założeniami, tak nowy kalkulator może być rzetelnym źródłem informacji o tym co czeka pracowników po latach oszczędzania w PPK.

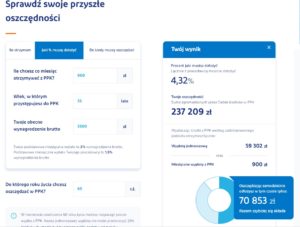

Kalkulator podaje trzy informacje:

>>> ile otrzymam z PPK przy określonych zarobkach, czasie oszczędzania i „oprocentowaniu” pieniędzy

>>> ile procent pensji muszę odłożyć, żeby uzyskać z PPK określoną miesięczną wypłatę

>>> do kiedy muszę oszczędzać, żeby uzyskać z PPK określoną miesięczną wypłatę.

Między poszczególnymi fiszkami wyliczeń przechodzi się jednym kliknięciem. Żeby wszystko policzyć, wystarczy wpisać swoją pensję brutto, wiek, a w przypadku dwóch ostatnich wyliczeń – także oczekiwaną wypłatę miesięczną. I w zasadzie to wystarczy, by uzyskać wynik, aczkolwiek warto jeszcze pojechać w dół i „spersonalizować kilka innych parametrów, żeby wyliczenie było bardziej realistyczne.

Możemy spersonalizować następujące parametry:

>>> ewentualna moja dodatkowa wpłata (powyżej „obowiązkowych” 2%)

>>> ewentualna dodatkowa wpłata pracodawcy (powyżej „obowiązkowych” 2%)

>>> do kiedy chcę oszczędzać (domyślnie jest to 60-ty rok życia, ale można zmienić na mniej lub więcej)

>>> wypłata jednorazowa (domyślnie kalkulator ustawia 25% wypłaty od razu po osiągnięciu wskazanego wieku)

>>> okres wypłat pozostałej części pieniędzy w ratach (domyślnie ustawionych jest 120 rat, czyli tylko 10 lat)

>>> roczny zysk z inwestowania pieniędzy (w dwóch opcjach – w czasie wpłacania i w czasie wypłacania)

>>> zakładany roczny wzrost pensji (czyli jakie przeciętnie będę dostawał coroczne podwyżki)

Jak widzicie, można się tym porządnie „pobawić” i sprawdzić czy z oszczędzania 2% pensji w PPK da się „wyżyć” – a więc czy dodatkowa emeryturka będzie stanowiła sensowny dodatek do symbolicznego tysiączka z ZUS (bo pewnie tyle koniec końców nam wypłacą).

Wynik widać w prawej części ekranu. Kalkulator podaje: całkowitą kwotę oszczędności, kwotę jednorazowej wypłaty (25%), kwotę miesięcznych wypłat oraz dwa scenariusze alternatywne – co by się stało przy oszczędzaniu dwa lata dłużej i przez pięć lat dłużej. To fajna rzecz, po pokazuje jak „pracuje” efekt śniegowej kuli, powodujący, że oszczędności rosną coraz szybciej.

Link do kalkulatora: mojeppk.pl/kalkulator

A tutaj: kalkulator przeliczający pensje brutto na netto i odwrotnie (jeśli wiesz, ile zarabiasz na rękę, a np. chcesz wiedzieć, ile to jest brutto)

Czytaj też: Kiedy najbardziej opłaca Ci się przejść na emeryturę w 2023 roku?

Samodzielnie odkładają tylko frajerzy? Czegoś tu brakuje

Kalkulator eksponuje też „rządową filozofię” opowiadania o PPK – czyli pokazuje zebraną kwotę w podziale na pieniądze wpłacone przez pracownika, pracodawcę i zagwarantowane przez państwo. A najbardziej świeci po oczach ramka o treści „oszczędzając samodzielnie odłożysz w tym czasie tylko…”.

Kłopot w tym, że nie znajduje się tam dopisek dojaśniający: „przy założeniu, że dopłata od pracodawcy nie zostanie skompensowana przez niego brakiem podwyżki pensji dla ciebie”. Nie ma też drugiego disclaimera, odnoszącego się do dopłat od państwa: „dopłaty od państwa pochodzą ze składek pracodawców, a więc mogą pochodzić pośrednio z nie wypłaconych ci podwyżek pensji”.

Trochę wyostrzam, ale skoro kalkulator bardzo wyraźnie pokazuje jedną z najważniejszych cech programu, czyli fakt, że ktoś dopłaca nam do składek, to ja zwracam uwagę na to, że istnieją scenariusze, które definiują te dopłaty jako pieniądze również pochodzące od pracownika, tyle że płynące okrężną drogą.

Szkoda, że kalkulator nie podaje wysokości miesięcznej wpłaty (tego, co trzeba odjąć sobie od ust). Rozumiem intencję (czego oczy nie widzą, tego sercu nie żal), ale nie pochwalam postępowania ;-)). Nie widzę też w kalkulatorze parametru inflacyjnego. Wiadomo, że za kilkadziesiąt lat realna wartość pieniędzy może być inna niż dziś. Ale z drugiej strony „waloryzację” pieniędzy z PPK zapewnia z jednej strony zysk generowany przez inwestowanie oszczędności, a po drugie podwyżka pensji.

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na mój newsletter i bądźmy w kontakcie!

Standardowa pensja i minimalna składka? W PPK uzbierasz na drink z palemką, nie emeryturę pod palmami

No dobra, koniec ględzenia, czas sprawdzić ile przeciętny 35-latek, zarabiający 2.500 zł na rękę, może uzbierać w PPK przy założeniu, że pieniądze będą przyrastały w tempie 3,5% rocznie i 2% w okresie wypłat (bardzo ostrożne założenie – zwłaszcza jeśli mówimy o okresie wpłat), że wypłata będzie w modelu domyślnym (25% od razu i reszta przez 10 lat) i że rocznie jego wynagrodzenie będzie rosło średnio o 2% rocznie (bardzo konserwatywnie).

W takim scenariuszu oszczędności zgromadzone w PPK wyniosą niecałe 83.000 zł i pozwolą na jednorazową wypłatę zaraz po 60-tce w wysokości 20.700 zł oraz na 570 zł miesięcznych wypłat do 70-tki. Gdyby pracownik pracował i oszczędzał jeszcze o pięć lat dłużej, to zebrałby ok. 113.500 zł, czyli aż o 30.000 zł więcej. A to pozwoliłoby na wypłatę jednorazową 29.000 zł i comiesięczną przez dziesięć lat w wysokości prawie 790 zł.

Gdyby ów pracownik chciał dostawać pieniądze przez 20 lat (czyli popracować do 65-tki i dostawać dodatkową emeryturę do 85-tki), to wypłacano by mu po 430 zł miesięcznie.

Gdyby zaś zwiększył swoją składkę z 2% do 4%, a dodatkowo pracodawca też dopłaciłby 2,5%, to wypłata przez 20 lat wyniosłaby 940 zł.

Jak widać, przy przeciętnym wynagrodzeniu pracownika, relatywnie ostrożnych prognozach dotyczących efektywności inwestowania oraz podwyżek pensji, a także przy długim okresie wypłacania pieniędzy – nie ma co liczyć, że przy „standardowych” wpłatach będą z tego kokosy. Raczej 400 zł dodatku do ZUS-owskiej emeryturki. Starczy „na waciki”, ale już nie na to, żeby podróżować i prowadzić żywot niemieckiego emeryta. Jeśli tak chcecie, to niestety trzeba zwiększyć składki.

Czytaj też: Policzyłem ile można wycisnąć z PPK nie napinając mięśni

Na szczęście kalkulator podpowiada, ile procent wynagrodzenia trzeba dołożyć do minimalnych składek w PPK, żeby dostawać sensowne pieniądze. Myślę, że ta funkcja kalkulatora będzie bardzo popularna latem, gdy pracownicy będą sprawdzali czy „opłaci” im się odciągać większe składki od pensji.

Zachęcam do pobawienia się kalkulatorem PPK na stronie mojeppk.pl. Ale oczywiście nie jest to jedyna tego typu zabawka – inny kalkulator, działający mniej więcej na ten samej zasadzie, jest np. tutaj.

Zdjęcie: Pixabay/PFR