Ostatnio pojawiły się w Polsce pierwsze bardzo tanie fundusze inwestycyjne, które pod względem pobieranych opłat da się porównać z ich zachodnimi odpowiednikami. Czy warto lokować w nich pieniądze? Jedno jest pewne: wpływ opłat na ostateczny wynik inwestycji jest większy, niż mogłoby się Wam wydawać

Długoterminowe odkładanie pieniędzy – dla większości z nas to wciąż abstrakcja, choć przecież każdy ma swoje plany, marzenia, chciałby kiedyś żyć beztrosko i w (choćby umiarkowanym) luksusie. Z jednej strony mamy te swoje ambicje, a z drugiej strony przeważnie nie dysponujemy żadnym „biznesplanem” jak je sfinansować.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Tymczasem warto zwolnić tempo życia na pięć minut i zastanowić się: co muszę zrobić, żeby za lat dziesięć, dwadzieścia albo trzydzieści (niepotrzebne skreślić) mieć zapewniony święty spokój? A więc: nie musieć pracować, móc pozwolić sobie na prywatnego lekarza, wycieczkę w jakieś ciepłe miejsce co najmniej raz na kwartał oraz podróżowanie po kraju, gdy przyjdzie ochota.

Największa tajemnica rentierów: procent składany

Niezależnie od tego jaka kwota będzie efektem tej burzy mózgu, na pewno będzie wyglądała abstrakcyjnie. 200.000 zł? 300.000 zł? „Kto ma takie pieniądze? Trzeba by żyć przez 300 lat, żeby tyle uzbierać” – powiecie. Trochę prawdy w tym jest – mówimy o zgromadzeniu sporej sumki. I jeśli mielibyśmy do dyspozycji zaledwie kilka lat, to osiągnięcie tego celu byłoby z pewnością niewykonalne.

Ale w tym przypadku naszym sprzymierzeńcem jest czas. Jeśli możemy „zatracić się w oszczędzaniu” na 20-30 lat, to będziemy korzystali z naturalnego „wspomagacza”, jakim jest procent składany. A więc mechanizm naliczania odsetek od już osiągniętych zysków. Jeśli mam 1000 zł i ulokuję go z oprocentowaniem 10% (dla uproszczenia, nie przywiązujcie się do kwoty), to dostanę z powrotem 1100 zł. A jeśli w następnym okresie ulokuję te 1100 zł i znów dostanę 10% odsetek, to one wyniosą 110 zł, a nie 100 zł, jak w pierwszym okresie.

Jeśli przez 20-30 lat dopłacam nowe pieniądze, one zarabiają i procent jest naliczany od coraz większej „bazy”, to wartość zgromadzonych oszczędności rośnie w tempie wykładniczym. Czyli – pisząc po ludzku – coraz szybciej.

Przykładowo: jeśli miesięcznie odkładam 200 zł i mam z tego 5% w skali roku, to po 20 latach dostanę (pomijam w kalkulacji podatek Belki) – 82.500 zł. Suma moich wpłat wyniosła tylko 48.000 zł. Jakim cudem dostanę z powrotem prawie dwa razy tyle, ile wpłaciłem, choć przecież oprocentowanie wynosi tylko 5%? Odpowiedź jest prosta: procent składany, czyli odsetki od odsetek.

Dlatego właśnie zgromadzenie bardzo wysokich kwot poprzez długoterminowe, systematyczne oszczędzanie jest możliwe, o ile damy gromadzonym pieniądzom czas na rośnięcie. Im więcej czasu, tym szybciej pieniądze będą rosły, mimo że nie zmienia się ani oprocentowanie, ani wysokość systematycznych wpłat.

Ile jest wart jeden mały procencik? Dziesiątki tysięcy złotych!

Drugim parametrem, który kształtuje ostateczne efekty naszego systematycznego oszczędzania jest zysk, który będą wypracowywały nasze pieniądze. Każdy dodatkowy procencik – ba, nawet pół procencika! – zarobiony przeciętnie w skali roku przekłada się na ogromne kwoty w długoterminowej perspektywie. Nigdzie tak nie działa zasada „ziarnko do ziarnka”.

Załóżmy, że przez 20 lat lokuję po 200 zł miesięcznie na 5%. Na koniec będę miał – jako się rzekło – 82.500 zł. A jeśli to nie będzie 5% rocznie, lecz 6%? Moja kwota do zainkasowania urośnie do niemal 93.000 zł. A więc jeden procencik zwiększa kwotę „do odbioru” o 10.000 zł (piechotą nie chodzi, prawda?), czyli o ponad 10%!

Właśnie dlatego od wielu lat namawiam Was do lokowania części oszczędności poza bankiem. Nie dlatego, żebym chciał narażać Wasze ciężko zapracowane oszczędności na ryzyko. Rynek kapitałowy to po prostu miejsce, w którym pieniądze długoterminowo rosną szybciej, niż w banku. Pieniądze są tam lokowane np. w akcje, czyli „kawałki” dużych firm, które się rozwijają, zatrudniają ludzi, zarabiają pieniądze.

Wartość tych „cegiełek” powinna w długim okresie rosnąć, a poza tym firmy wypłacają dywidendy, czyli oddają udziałowcom część zarobionych pieniędzy (te dywidendy nierzadko są kilka razy wyższe, niż odsetki od depozytów).

Na zdrowy rozum lokowanie pieniędzy w przyszłościowe firmy powinno przynosić wyższy dochód, niż lokowanie tych samych pieniędzy w bankach, które te pieniądze potem pożyczają firmom. Bank to pośrednik – oddaje w formie odsetek tylko niewielką część z tego, co zarobi na naszych pieniądzach. Ma tylko jedną zaletę – te odsetki są gwarantowane.

A tutaj: Sam/sama sobie wszystko policz

Ile ryzykujesz zabierając pieniądze z banku? A ile możesz zyskać? Policzyli!

W kontekście procentu składanego różnica między oprocentowaniem pieniędzy w banku oraz dochodu z inwestowania ich na rynku kapitałowym ma duże znaczenie dla kwoty, którą ostatecznie zbierzemy.

W ostatnich 200 latach – tyle liczy historia giełd – indeksy (czyli agregaty mierzące zmiany wartości wielu giełdowych firm) szły w górę w tempie mniej więcej 7-8% rocznie. Im dłuższy jest mój horyzont inwestycji, tym mniejsze jest ryzyko, że stracę pieniądze (tak to przynajmniej wygląda przez pryzmat średniej statystycznej).

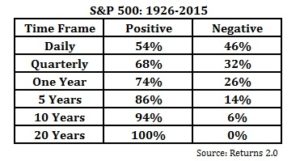

Na jednym z anglojęzycznych blogów znalazłem ciekawe statystyki dotyczące amerykańskiego indeksu S&P 500. Analitycy sprawdzili jakie były zmiany indeksu w krótkiej, średniej i długiej perspektywie we wszystkich możliwych kombinacjach dat dotyczących startu i zakończenia inwestycji. Wyszło im, że inwestując pieniądze na jeden dzień w 54% przypadków w ciągu ostatnich 90 lat inwestor by zarobił, a w 46% przypadków – by stracił.

Wydłużając horyzont inwestycji do jednego kwartału zwiększyłby prawdopodobieństwo zysku do 68%, lokując na rok miałby już 74% szans na zysk, a przy 10-letniej inwestycji – 94%. Przy 20-letniej prawdopodobieństwo osiągnięcia zysku osiąga 100%.

Akcje – tak przynajmniej było w przeszłości, co pokazałem na powyższych danych – w długiej perspektywie dawały de facto ochronę zainwestowanego kapitału. Choć oczywiście nie oznacza to, że osiągany zysk był zawsze wyższy, niż ten z bankowego depozytu. Mówiąc uczciwie: były całkiem długie okresy, gdy ceny akcji firm np. stały w miejscu. W Japonii nie tak dawno taka flauta potrafiła trwać przez jakieś… 25 lat.

Na wykresach opublikowanych niedawno przez europejski nadzór nad firmami inwestycyjnymi ESMA widać, że w dziesięcioletniej perspektywie zarejestrowane na terenie Unii Europejskiej fundusze inwestujące w akcje rocznie dawały średnio 6,5% zysku. W niektórych krajach (to te niebieskie kropki na wykresie poniżej) było to trochę więcej (nawet 8-9% rocznie), w innych mniej, ale średnia długoterminowa krąży wokół 6%.

Sprawdź dla kogo pracują twoje pieniądze

Kolejnym elementem, który może zdecydować o wartości pieniędzy, które zbierzemy dzięki systematycznemu i rozsądnemu ich lokowaniu są… opłaty pobierane przez tych, którzy pomagają nam lokować te pieniądze. W przypadku inwestycji na rynku kapitałowym najpopularniejszym pośrednikiem są fundusze inwestycyjne.

Przez wiele lat fundusze inwestycyjne w Polsce były drogie. W większości zresztą nadal takie są. Przy wpłacie pieniędzy musisz zapłacić do 5,5% opłaty dystrybucyjnej (na szczęście można ją ominąć kupując fundusze przez internet), a potem rocznie pobierana jest opłata za zarządzanie sięgająca w niektórych funduszach 4-5%.

Kilka lat temu była publikowana w portalu Analizy.pl tabelka, po której obejrzeniu każdy powinien się przejąć. Wynika z niej, że po pięciu latach pobierania takich prowizji fundusz inwestycyjny i bank-dystrybutor dostają mniej więcej jedną czwartą tego co klient wpłacił. Jedną czwartą! Uśredniając wzrost cen akcji do średnio 7-8% w skali roku (w 25-letniej historii warszawskiej giełdy ta średnia wynosiła 10%) wychodzi, że fundusze kasują klientom od jednej trzeciej do połowy zarobionych pieniędzy!

To oznacza, że jeśli wkładasz pieniądze do drogiego funduszu i on zarobi te 6-7% rocznie zamiast 2-3%, które miałbyś na depozycie w banku, to i tak z tych pieniędzy zobaczysz tylko 3-4%, bo resztę pochłoną opłaty. Po co podejmować ryzyko i wkładać pieniądze w coś, co się waha i od czasu do czasu może przynieść stratę, skoro na koniec zarobi się na tym tylko o jeden punkcik procentowy więcej, niż trzymając pieniądze w banku lub w obligacjach rządowych?

Świat się zmienia, fundusze tanieją (na razie niektóre)

Na szczęście firmy inwestycyjne zauważyły, że świat się zmienia i ostatnio wprowadziły pierwsze fundusze, które nie tylko można kupić przez internet bez opłaty manipulacyjnej, ale i mają niskie opłaty za zarządzanie.

Najpierw PZU wprowadziło najtańsze na rynku fundusze indeksowe, które kupuje się przez internet bez prowizji, a opłaty za zarządzanie nimi wynoszą tylko 0,5% rocznie. Oferta funduszy w ramach specjalnie zbudowanej platformy inPZU.pl jest niewielka i liczy raptem sześć funduszy, ale za to jest łatwo, tanio i można inwestować bez konieczności ruszania się z fotela.

Rękawicę podniosło AXA TFI, firma inwestycyjna należąca do francuskiego giganta ubezpieczeniowego. Jej odpowiedzią jest uruchomiony właśnie program „Tanie Oszczędzanie”, który pozwala inwestować w kilkanaście funduszy, z których kilka obniżyło opłaty za zarządzanie do poziomu 0,5%, czyli do takiego poziomu, co w inPZU.

W „Tanim oszczędzaniu” od AXA można założyć konto w pełni przez internet i od razu wpłacić pieniądze do wybranego funduszu. Dodatkowo AXA oferuje „automat”, który pozwala łączyć oszczędzanie w ramach programu z niosącymi ulgi podatkowe kontami IKZE i IKE. Klient, który ma otwarte wszystkie trzy konta tylko wpłaca pieniądze, a one są automatycznie dzielone między IKZE, IKE i „Tanie oszczędzanie”, by zmaksymalizować korzyści podatkowe.

Dość tanie fundusze indeksowe ma też PKO TFI (obniżyli opłaty za zarządzanie w pięciu funduszach do 0,7% w skali roku), no i warto też wspomnieć o notowanych na warszawskiej giełdzie funduszach indeksowych typu ETF (więcej o nim znajdziesz w trzecim z poniższych linków). To są już całkiem tanie opcje lokowania oszczędności dla niezaawansowanych.

Tutaj: moje prześwietlenie oferty „Tanie oszczędzanie” na tle InPZU oraz pozostałych funduszy

Czytaj też: To będzie rok ETF-ów? Do gry wchodzi pierwszy polski ETF. Czy warto go kupić?

—————-

ZAPROSZENIE: W AXA założysz całkiem online – z poziomu fotela – konto „Tanie Oszczędzanie” (pozwala inwestować w fundusze bez opłat dystrybucyjnych i z opłatą za zarządzanie 0,5% rocznie). Jeśli klikniesz tutaj, to dowiesz się więcej. Z kolei klikając tutaj założysz je i zasilisz pieniędzmi. Do zrobienia pierwszej z tych rzeczy zapraszam wszystkich, zaś drugiej – tych, którzy już czują się przekonani tym, co piszę o sensie oszczędzania pieniędzy.

Subfundusze o najniższych opłatach za zarządzanie mają następujące nazwy: Akcji Amerykańskich, Akcji Europejskich Małych Spółek, Amerykańskich Obligacji Korporacyjnych, Globalnej Makroalokacji (czyli we-wszystko-inwestujący), Globalny Akcji, Globalnych Strategii Dłużnych. Jak widać są to fundusze inwestujące w większości poza Polską. Tutaj więcej informacji o opłatach i moja recenzja, uwzględniająca również niewielkie wady tego rozwiązania (bo i te znalazłem).

Żeby zacząć „zabawę” wystarczy wpłacić 50 zł. Nie ma żadnych opłat startowych, tylko opłaty za zarządzanie funduszami. Bez ograniczeń oraz opłat można dopłacać oraz wypłacać pieniądze, a także zmieniać tzw. alokację, czyli fundusze, w których będą lokowane pieniądze.

—————–

Trzy zasady rozsądnego konsumenta

Jaki wpływ na końcową rentowność inwestycji w fundusz może mieć zamiana drogiego funduszu (z opłatą za zarządzanie na poziomie np. 4%) na fundusz, który ma opłatę za zarządzanie na poziomie 1%? Policzmy. Jeśli do obu będziemy wpłacali po 200 zł miesięcznie przez 20 lat i zysk z inwestycji w oba fundusze – przed odcięciem opłat – wyniesie 6% rocznie, to z taniego funduszu otrzymamy na koniec 82.500 zł, a z drogiego – 59.000 zł. Widać różnicę, prawda?

Oczywiście: poza opłatami liczy się też efektywność. Jeśli drogi fundusz będzie w stanie przez te 20 lat dawać rocznie 10% zysku brutto (czyli non-stop bić średnią rynkową o kilka punktów porcentowych rocznie), to jego klienci i tak wyjdą na swoje. Tyle, że dane historyczne pokazują, iż średnie rynkowe bije tylko 10-20% funduszy aktywnie zarządzanych. Znacznie większe jest więc ryzyko, że drogi fundusz przyniesie mniejsze zyski od taniego, niż odwrotnie.

Czytaj też: Twój fundusz spełniania marzeń powinien stać na (co najmniej) czterech nogach. Jakich?

Wnioski? Po pierwsze: warto spróbować skorzystać z procentu składanego i oszczędzać pieniądze. Po drugie: każdy procencik dodatkowego zysku w długim okresie przekłada się na ogromne pieniądze. Dlatego warto część pieniędzy ulokować poza bankiem. Po trzecie: w długim terminie ryzyko lokowania pieniędzy poza bankiem bardzo spada. Po czwarte: bardzo duże znaczenie ma wybór funduszu. Ten, który pobiera niskie opłaty za zarządzanie pieniędzmi klientów prawdopodobnie na koniec pozwoli wyjąć znacznie więcej pieniędzy, niż ten drogi.

Wysokość opłat za zarządzanie znajdziecie na tzw. karcie produktu (karty dotyczące wszystkich funduszy znajdziecie na stronie internetowej firmy, która nimi zarządza).

————————————————–

Niniejszy artykuł jest elementem cyklu edukacyjnego „Wyciskaj emeryturę”. Opisuję w nim różne sposoby taniego i względnie bezpiecznego lokowania oszczędności z myślą o „najdłuższych wakacjach życia”. Moim Partnerem w tym przedsięwzięciu są fundusze inwestycyjne AXA

![]()

zdjęcie tytułowe: babilkulesi/Pixabay