Rodzinne obligacje skarbowe to najlepiej oprocentowane papiery dłużne emitowane przez państwo. Niestety, mało kto z tego produktu korzysta. Niektórzy wydają całe świadczenie na bieżące potrzeby dziecka. Inni odkładają, ale często pieniądze lądują na nieoprocentowanym rachunku. Dlaczego obligacje 500+ cieszą się tak małym zainteresowaniem? I jak je w ogóle kupić?

W czerwcu odnotowaliśmy gigantyczny wzrost zainteresowania obligacjami skarbowymi. Do tej akcji marketingowej przyczynił się trochę premier Mateusz Morawiecki, pokazując nam swoje oświadczenie majątkowe. Swój udział miała też Rada Polityki Pieniężnej, której „zawdzięczamy” podwyżkę stóp, oraz wysoka inflacja, która podbija ich oprocentowanie. Pojawiły się również dwa nowe rodzaje obligacji i obecnie mamy do wyboru 9 różnych opcji. Ze wszystkich dostępnych papierów dłużnych emitowanych przez państwo najlepiej oprocentowane są 12-letnie rodzinne obligacje skarbowe.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

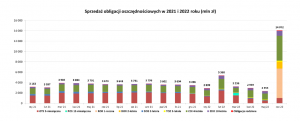

Ministerstwo Finansów podaje, że czerwcu Polacy wydali 77 mln zł na rodzinne obligacje skarbowe. Oznacza to, że zostało kupionych 154 000 pakietów obligacji o wartości 500 zł. Na pewno część z rodziców posiada dwójkę lub więcej dzieci i kupuje każdemu z nich obligacje. Prawdopodobnie są też rodzice, którzy na obligacje przeznaczają np. połowę kwoty świadczenia. Możemy jednak orientacyjnie przyjąć, że ok. 150 000 rodziców decyduje się przeznaczyć 500+ na obligacje.

Ze świadczenia korzysta ok. 6 mln dzieci. Jeśli liczbę kupionych pakietów 500+ podzielimy przez liczbę świadczeniobiorców, to okaże się, że z opcji inwestycji w papiery dłużne wyemitowane przez państwo korzysta zaledwie 2-3% beneficjentów. Na pewno większość rodziców przeznacza świadczenie na bieżące wydatki. W końcu program został uruchomiony po to, żeby odciążyć finansowo rodziny z dziećmi. I z pewnością te dodatkowe pieniądze ratują niektórym budżet domowy.

Jest też część rodziców, którzy świadczenia właściwie nie potrzebują, bo ich pensje spokojnie zaspokajają finansowe potrzeby ich oraz ich dzieci. Takie osoby bardzo często nie wydają na bieżąco środków, tylko je gdzieś odkładają. Tylko gdzie? Niestety bardzo często jest to po prostu zwykłe konto pomocnicze podpięte do głównego rachunku w banku. Często nieoprocentowane.

Dlaczego rodzice skazują przyszły kapitał swoich dzieci na utratę wartości? Zrobiłam małe rozeznanie wśród osób, które pobierają 500+, i szybko doszłam do wniosku, że sporo osób nie wie, że istnieją papiery dłużne dedykowane rodzicom. Są też tacy, którzy coś kojarzą, ale nie mają czasu się tym zainteresować i co miesiąc po prostu robią przelew na subkonto nazwane imieniem dziecka. Dlatego dziś przeprowadzę Was przez całą procedurę zakupu obligacji 500+.

Czym są rodzinne obligacje skarbowe i jakie dają korzyści?

Obligacje to inaczej papiery dłużne i jak nazwa wskazuje, przy ich powstaniu powstaje jakiś dług. W przypadku obligacji skarbowych jest to dług państwa wobec nabywców obligacji. Ma on z góry zdefiniowane oprocentowanie (może być stałe lub zmienne) i czas trwania. W przypadku rodzinnych obligacji skarbowych mamy do wyboru opcję 6-letnią i 12-letnią.

Po tym okresie nasze środki zostaną nam zwrócone wraz z odsetkami. W obu przypadkach mamy do czynienia z kapitalizacją roczną. Czyli po roku odsetki są doliczane do pierwotnej kwoty, a w następnym roku oprocentowanie jest liczone od powiększonej już wartości. Zaczyna więc działać procent składany. Kolejną zaletą obligacji jest odroczenie podatku od zysków kapitałowych (tzw. podatek Belki), który płacimy dopiero na koniec, nie zjada nam więc zysków podczas trwania inwestycji.

W ramach obligacji 500+ mamy do wyboru papiery 6-letnie oraz 12-letnie. Te drugie są trochę wyżej oprocentowane, ale zasada działania jest podobna. W pierwszym roku oprocentowanie jest stałe – obecnie wynosi 6,20% dla obligacji 6-letnich i 6,50% dla 12-letnich. Od drugiego roku mechanizm się zmienia i oprocentowanie stałe przechodzi w zmienne.

W kolejnych latach wynosić będzie odpowiednio 1,50% lub 1,75% + wysokość inflacji za ostatnie 12 miesięcy. Jeśli więc za rok inflacja w naszym kraju będzie wynosić 10%, to nasze oprocentowanie w tym czasie wyniesie 11,5-11,75%. Całkiem nieźle jak na tak bezpieczny instrument. Dokładny zapis dotyczący oprocentowania brzmi:

„Stopa procentowa od drugiego do szóstego/dwunastego okresu odsetkowego jest obliczana na podstawie stopy

wzrostu cen towarów i usług konsumpcyjnych przyjmowanej dla 12 miesięcy i ogłaszanej przez

Prezesa Głównego Urzędu Statystycznego w miesiącu poprzedzającym pierwszy miesiąc danego

okresu odsetkowego, powiększonej o stałą marżę.”

Jeśli na którymś etapie w naszym kraju będzie deflacja, to nasze oprocentowanie będzie równe 1,50% lub 1,75%, więc nadal nieźle. Marża ponad inflację w przypadku tych obligacji jest na tyle wysoka, że nawet jeśli odliczymy 19% podatku Belki od osiągniętego zarobku, to mamy szansę na solidną ochronę przed inflacją (choć pewnie nie 100-procentową). Oczywiście zawsze istnieje ryzyko niewypłacalności państwa, o którym niedawno wspominał Maciek Samcik, analizując boom na obligacje.

Obligacje 500+: kto i ile takich obligacji może kupić?

Rodzinne obligacje skarbowe to program dedykowany beneficjentom programu 500+, więc tylko osoba, która faktycznie co miesiąc dostaje z ZUS 500 zł na dziecko, może zakupu dokonać. Dlatego dość istotne jest, na czyje konto wpływają pieniądze. Jeśli osobą pobierająca 500 zł jest matka dziecka, to tylko ona może kupić obligacje. Nie może tego dokonać ojciec, nawet jeśli para jest małżeństwem bez rozdzielności majątkowej.

Koszt pojedynczej obligacji to 100 zł, a więc za swój miesięczny przydział możemy kupić 5 sztuk. I jeśli od czasu narodzin naszego dziecka regularnie przeznaczamy całe świadczenie na obligacje, to tej wartości nie możemy przekroczyć w skali miesiąca. Jeśli jednak do tej pory nie kupiliśmy ani jednaj obligacji, to nasz maksymalny limit cały czas się kumuluje. W przypadku rocznego dziecka niewykorzystany limit wynosi 6000 zł (500 zł x 12 miesięcy) i tyle jednorazowo obligacji możemy nabyć.

Do obligacji może zniechęcać czas ich trwania. Teoretycznie inwestując pieniądze dziecka długi okres jest idealny. Z drugiej strony nigdy nie wiadomo, co wydarzy się przez najbliższe 6 lub 12 lat. Być może w życiu naszej pociechy pojawi się jakiś istotny wydatek? Na to na szczęście jest rozwiązanie, bo obligacje można przedstawić do wykupu wcześniej. Konkretnie możemy to zrobić najszybciej 7 dni po czasie zakupu i najpóźniej 20 dni przed ich oficjalnym terminie wykupu.

Wcześniejszy wykup wiąże się z koniecznością uiszczenia zapłaty, ale jest ona do przełknięcia, bo wynosi maksymalnie 70 gr od narosłych odsetek każdej sztuki obligacji w przypadku obligacji 6-letnich. Czyli jeśli przez rok nasza obligacja zarobiła 1,50 zł, to przy wykupie otrzymamy za nią 80 gr minus podatek Belki. Tracimy więc część wypracowanego zysku, ale i tak nasze pieniądze zarabiają więcej niż na zwykłym koncie. Niestety jeśli decydujemy się na 12-letnie papiery, za opcję wcześniejszego wykupu musimy już zapłacić 2 zł.

Obligacje 500+ – jak i gdzie możemy je kupić?

Zakupu obligacji możemy dokonać poprzez internet, telefonicznie lub fizycznie w oddziale. Jeszcze do niedawna ta pierwsza opcja była dość przyjazna dla każdego potencjalnego inwestora (wystarczył przelew z dowolnego konta, który potwierdzał naszą tożsamość). Niestety w listopadzie ubiegłego roku procedura zakupu została utrudniona dla osób, które nie posiadają konta w PKO BP. Więcej o tej sprawie pisał niedawno Michał Wachowski.

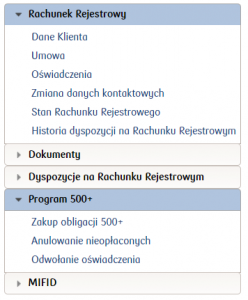

Osoby, które mają konto w PKO BP, mogą zalogować się na stronę transakcyjną obligacji bezpośrednio ze swojej bankowości internetowej, klikając w zakładkę Oferta, a następnie wybierając opcję Inwestowanie i Oszczędzanie. Na dole ekranu zobaczymy ikonę obligacji skarbowych, po kliknięciu zostaniemy przekierowanie na stronę biura maklerskiego.

Posiadacze kont w innym banku będą musieli udać się do placówki banku, żeby potwierdzić swoją tożsamość. Po tej weryfikacji zakup kolejnych obligacji będzie już możliwy poprzez stronę obligacjeskarbowe.pl. Istnieje jeszcze możliwość zarejestrowania się przy pomocy dowodu z warstwą elektroniczną, ale nie każdy taki dokument posiada.

Gdy już uda nam się zarejestrować w systemie, to jedną z pierwszych rzeczy, jaką zrobimy, będzie przejście procedury MIFID, w ramach której musimy wypełnić specjalną ankietę, która oceni nasz poziom wiedzy inwestycyjnej. Dla osób nieobytych z inwestowaniem, pytania mogą się wydać trudne, ale spokojnie. Obligacje to papiery o niskim poziomie ryzyka, nie musimy więc w ankiecie wykazywać się znaczną wiedzą dotyczącą rynków finansowych.

Jak już nasze konto jest aktywne, zyskujemy dostęp do portalu, na którym możemy kupić obligacje, nie tylko te z 500+. Te jednak są na stronie szczególnie wyróżnione i ich zakup jest dość prosty, wystarczy złożyć dyspozycję zakupu i później ją opłacić. Zanim dokonamy wyboru między 6- a 12-letnimi, możemy zapoznać się z listem emisyjnym, w którym zawarte są wszystkie szczegóły, m.in. związane z oprocentowaniem.

Po złożeniu dyspozycji pora na zasilenie naszego rachunku rejestrowego. Gdy już to zrobimy, system automatycznie sam przekształci nasze środki w obligacje. Dwa dni po przelaniu środków otrzymamy mail z biura maklerskiego informującego nas o powodzeniu transakcji. Stan swojego konta możemy sprawdzić, ponownie logując się na stronę i wchodząc w zakładkę Stan rachunku rejestrowego.

Dziecko dostało kilka tysięcy złotych – co zrobić z taką kwotą?

Jeden z naszych czytelników zapytał ostatnio, w co zainwestować 10 000 zł dla dziecka. Opcji jest kilka, ale warto skupić się na tych, które są bezpieczne i raczej długoterminowe. Rodzinne obligacje skarbowe od drugiego roku chronią nas przed utratą wartości kapitału. Pierwszy rok niestety nie daje nam takiej gwarancji, ale z drugiej strony ciężko znaleźć alternatywę o takim poziomie gwarancji bezpieczeństwa.

W przypadku obligacji 500+ jesteśmy ograniczeni limitem, uzależnionym od wieku naszego dziecka. Jeśli jednak do tej pory nie interesowaliśmy się tym instrumentem, to nasz limit wynosi co najmniej kilka tysięcy złotych i warto rozważyć zakup obligacji za dostępną kwotę naszego limitu.

Jeśli na bieżąco kupujemy obligacje 500+, to alternatywną opcją mogą być inne dostępne papiery dłużne emitowane przez Skarb Państwa. Z długoterminowych inwestycji warto rozważyć antyinflacyjne papiery 4-letnie i 10-letnie, które działają na podobnych zasadach.

Alternatywną inwestycją mogą być długoterminowe fundusze inwestycyjne, akcje spółek dywidendowych, złoto czy nieruchomości, ale zawsze musimy się liczyć z ryzykiem wahań wartości naszej inwestycji. W przypadku obligacji mamy pewność, że wartość naszych środków nie spadnie w ujęciu nominalnym i od drugiego roku jesteśmy chronieni przed inflacją.

Jeśli nie do końca czujemy obligacje czy inne papiery wartościowe, warto przemyśleć zupełnie alternatywną inwestycję – inwestycję w dziecko. Dobra szkoła prywatna, kurs językowy, obóz sportowy lub muzyczny czy przeznaczenie pieniędzy na jakąkolwiek inną pasję dziecka. Stopa zwrotu jest zupełnie nie do przewidzenia i nie musi być wyrażona w pieniądzach, ale mimo tego może być warta każdych pieniędzy.

zdjęcie: blankita_ua/Pixabay