Tegoroczna ekonomiczna Nagroda Nobla to swego rodzaju „prezent” dla polskich bankowców. Nagrodzone przez kapitułę badania są bowiem właśnie o tym, co przedstawiciele polskiej branży bankowej próbują powiedzieć politykom – że przekroczenie cienkiej czerwonej linii, za którą jest zniszczenie możliwości finansowania przez banki gospodarki, zwykle powoduje najcięższe kryzysy gospodarcze. Tylko jak dbać o banki i jednocześnie nie pozwalać im na osiąganie nadmiernych zysków?

Najcięższe kryzysy zaczynają się od banków. Taka konkluzja wynika z badań ekonomistów nagrodzonych w tym roku przez Komitet Noblowski. Jak pewnie już słyszeliście, tegoroczni laureaci to Ben Bernanke, Douglas Diamond i Philip Dybvig. Najbardziej znany z nich jest oczywiście były szef Rezerwy Federalnej – banku centralnego USA – Ben Bernanke. W swoich pracach publikowanych na początku lat 80. XX w. naukowcy pokazali rolę banków w powstawianiu kryzysów gospodarczych, głownie na przykładzie kryzysu w USA w latach 30. XX w.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Najgorsze kryzysy gospodarcze zaczynają się od banków?

Laureaci tegorocznej Nagrody Nobla z ekonomii zalecają dbałość o stabilność banków i ich wiarygodność. Pokazują, jak upadek jednego banku może być zabójczy dla całej gospodarki, powodując efekt domina i odcinając jej „tlen” w postaci pieniędzy.

W swoich badaniach naukowcy skupiają się na tym, by określić moment, w którym bank upada z powodu runu klientów chcących odzyskać swoje pieniądze. Ale tak naprawdę wnioski dają się zastosować także do innych sytuacji, w których banki tracą możliwość zasilania firm i konsumentów pieniędzmi (np. upadek w wyniku złego zarządzania czy polityki państwa).

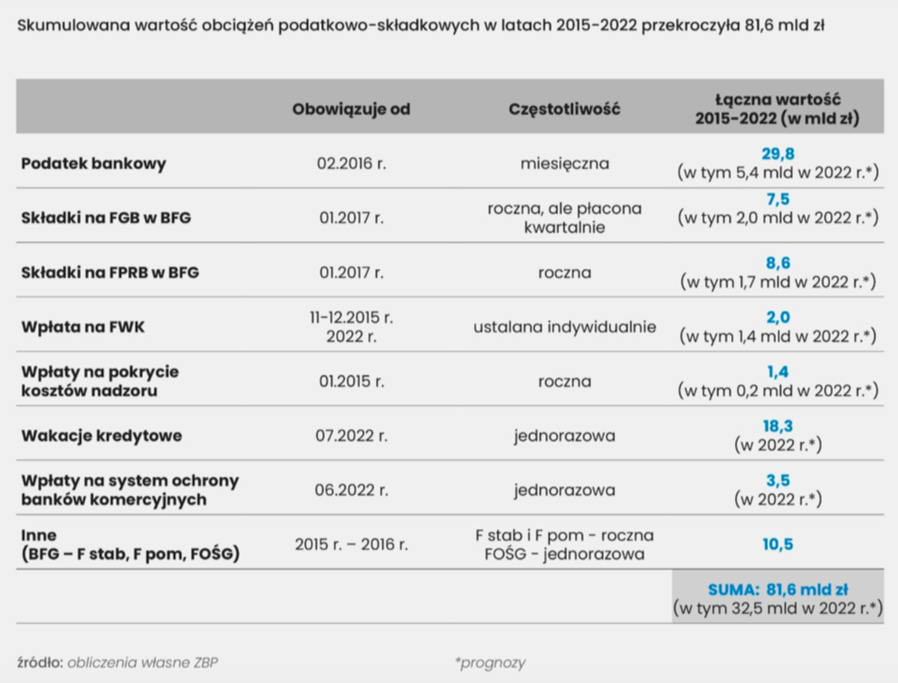

Tak się składa, że mniej więcej to samo mówią ostatnio do polityków szefowie polskich banków. „Przestańcie nas dobijać, bo utracimy zdolność finansowania gospodarki”. Coś w tym jest. Wyjątkowo wysoki podatek bankowy, gigantyczne rezerwy na kredyty frankowe (położyły ostatnio Getin Noble Bank), uchwalone w Sejmie wakacje kredytowe („załatwią” bankom rok lub dwa strat finansowych), a ostatnio pomysł podatku od nadzwyczajnych zysków. Banki w Polsce mają sporo na sumieniu, ale ostatnio zostały porządnie dociążone. Swoje wyliczenie „w tym temacie” zrobił ostatnio Związek Banków Polskich.

Przesłanie nagrodzonych naukowców brzmi: każdy naprawdę poważny kryzys gospodarczy zaczyna się od banków. Jeśli chcemy uniknąć armageddonu, to przede wszystkim nie można dopuścić do upadania banków. Trzeba więc zadbać o efektywne regulacje systemu finansowego i monitorować stabilność sektora bankowego. Bank, który upada, powoduje w gospodarce wyrwę nie do odrobienia przez wiele lat, a poza tym pociąga za sobą kolejne wydarzenia.

Nagrodzone artykuły zostały opublikowane na początku lat 80. XX w., ale po 25-35 latach mogły znaleźć swoje zastosowanie praktyczne, dzięki czemu również my w Polsce przeszliśmy kryzysy XXI w. nieporównanie lepiej, niż gdyby były stosowane zasady z czasów kryzysu lat 30. Wtedy masowo upadały banki, klienci tracili wszystkie oszczędności, tracili pracę (bezrobocie sięgało w rozwiniętych krajach ok. 30%), upadały firmy i nie było szans na kolejne inwestycje rozwojowe, bo bez banków nie miał ich kto finansować.

Czy badania noblistów rzeczywiście można odnosić do sytuacji polskich banków? Na pewno nie bezpośrednio, bo polska branża bankowa jest wciąż rentowna. Ale nie zmienia to faktu, że kondycja tego sektora z roku na rok słabnie. Widać to zarówno w notowaniach banków na warszawskiej giełdzie, jak i we wskaźnikach rentowności poszczególnych instytucji. Bankowcy uważają, że w kolejnych latach będą mieli trudności z wygenerowaniem środków na inwestycje. Tym bardziej że nie widać na razie szans na finansowanie zewnętrzne z Unii Europejskiej.

Najważniejszy kapitał, to… kapitał wiedzy zgromadzony w bankach

Wnioski badań noblistów były przełomowe i zostały częściowo zastosowane w praktyce w czasie kryzysu finansowego 2008-2009 r. i w czasie pandemii. Pamiętamy, że kryzys finansowy miał swoje źródła w spekulacji śmieciowymi obligacjami, w które opakowane były kredyty hipoteczne o bardzo różnej wiarygodności kredytowej. Obligacje te stały się jednym z głównych aktywów inwestycyjnych niektórych banków na Wall Street. Upadek jednego z banków rozpoczął lawinę kryzysową.

Co prawda poza Lehman Brothers nie upadł żaden inny bank, ale cały sektor odczuł bardzo boleśnie załamanie kredytów subprime. Skutki widoczne były w kondycji banków jeszcze przez wiele lat. Dwa wielkie banki europejskie, które próbowały swoich sił w działalności inwestycyjnej na wzór amerykański, do tej pory borykają się z zaszłościami z okresu kryzysu finansowego – Credit Suisse i Deutsche Bank, o czym pisaliśmy tu.

Jednym z odkryć Bena Bernankego było spostrzeżenie, że to kryzys w bankach daje początek kryzysowi w gospodarce, czyli jest przyczyną kryzysu, a nie odwrotnie. Wcześniej panowało powszechne przekonanie, że kryzys bankowy jest raczej konsekwencją załamania gospodarczego w innych sektorach.

Bernanke badał kryzys lat 30. w USA i ustalił, że upadek banków był decydujący dla recesji, która przekształciła się w głęboką i długotrwałą depresję. Co okazuje się najbardziej istotne? Kapitał wiedzy banków o kredytobiorcach. Nie można tak po prostu otworzyć sobie nowego banku w miejsce tego, który upadł. Tworzenie banku to długotrwały proces, który obejmuje również zbieranie szczegółowej wiedzy o kredytobiorcach, a co czasem z punktu widzenia kredytobiorców może być nawet niezbyt dobrze postrzegane, o czym pisaliśmy m.in. tu.

Jednak gdy bank bankrutuje, przepada też kapitał wiedzy potrzebny do efektywnego zarządzania kredytami. Bank zna swoich kredytobiorców, ma szczegółowe informacje o tym, na co kredytobiorcy wykorzystali pieniądze i jakie wymagania są potrzebne, aby kredyt został spłacony. Budowanie takiego kapitału wiedzy zajmuje dużo czasu i nie można go po prostu przenieść na inne banki, gdy jakiś bank upadnie.

Jeśli banki upadają seryjnie, tak jak to się działo w USA w latach 30., naprawa sektora bankowego może trwać wiele lat, a w tym czasie gospodarka nie może się efektywnie rozwijać. Wnioskiem z badania Bena Bernankego było to, że gospodarka amerykańska lat 30. ruszyła dopiero wtedy, kiedy państwo zagwarantowało stabilność systemu finansowego i wdrożyło regulacje zapobiegające panikom bankowym i masowym upadkom banków.

Z jednym z takich wydarzeń mieliśmy do czynienia niedawno w Polsce, kiedy Bankowy Fundusz Gwarancyjny rozpoczął restrukturyzację Getin Noble Banku – instytucje państwa nie pozwoliły na potencjalny upadek banku, wdrożyły przymusową naprawę w celu ochrony klientów i zgromadzonych depozytów, o czym pisaliśmy tutaj.

Tutaj przeczytaj: jak nie pozwolić bankowi na upadłość, żeby ochronić depozyty klientów.

Zanim Bernanke opublikował swój główny artykuł, wśród ekspertów panowała opinia, że depresji w latach 30. można było zapobiec, gdyby amerykański bank centralny wydrukował więcej pieniędzy. Bernanke uważał, że ten mechanizm nie może wyjaśnić, dlaczego kryzys był tak głęboki i długotrwały. Zamiast tego pokazał, że główną przyczyną kryzysu był spadek zdolności systemu bankowego do kierowania oszczędności na inwestycje produkcyjne.

Bernanke wykorzystał szereg źródeł historycznych i metod statystycznych i wykazał, jakie czynniki miały znaczenie dla spadku PKB. Odkrył, że czynniki bezpośrednio związane z upadającymi bankami odpowiadały za lwią część spowolnienia. Gdyby nie pozwolono bankom upaść, tak dużego kryzysu by nie było.

Ta obserwacja została wybrana przez Komitet Noblowski jako kluczowa dla przyznania nagrody. Laureaci – zgodnie z opinią Nobel Prize – „znacznie poprawili nasze zrozumienie roli banków w gospodarce, szczególnie podczas kryzysów finansowych. Ważnym odkryciem w ich badaniach jest to, dlaczego unikanie upadku banków ma kluczowe znaczenie”.

Kryzysy bankowe poważniejsze niż wszystkie inne

Badania Bena Bernankego pokazują, że ze wszystkich możliwych kryzysów gospodarczych najpoważniejsze znaczenie – bo dla całości gospodarki – mają kryzysy bankowe. Tylko dobrze funkcjonujące regulacje bankowe mogą zapobiec załamaniu w sektorze bankowym. Podczas kryzysu finansowego lat 2008–2009 Bernanke był szefem amerykańskiego banku centralnego i potrafił przełożyć wiedzę z badań na politykę pieniężną i działania w zakresie stabilności sektora bankowego.

Później, gdy w 2020 r. wybuchła pandemia, podjęto znaczące działania, aby uniknąć światowego kryzysu finansowego. Spostrzeżenia laureatów odegrały ważną rolę w tym, że ostatnie kryzysy nie rozwinęły się w nowe depresje o katastrofalnych konsekwencjach dla społeczeństwa. Nobel jest właśnie za to. Trzej ekonomiści – Ben Bernanke, Douglas Diamond i Philip Dybvig – położyli podwaliny naukowe pod nowoczesne badania nad kryzysami i rolą banków.

Diamond i Dybvig opracowali modele teoretyczne, które wyjaśniają, dlaczego banki istnieją, w jaki sposób ich rola w społeczeństwie czyni je podatnymi na pogłoski o zbliżającym się upadku i jak społeczeństwo może tę podatność zmniejszyć. Ich obserwacje stanęły u podstawy nowoczesnych regulacji bankowych.

Aby zrozumieć, dlaczego kryzys bankowy może mieć tak ogromne konsekwencje dla społeczeństwa, musimy wiedzieć, co właściwie robią banki: otrzymują pieniądze od osób składających depozyty i przekazują je kredytobiorcom. To pośrednictwo finansowe jest dalekie od prostego mechanicznego transferu.

Ktoś, kto zaciąga kredyt na sfinansowanie domu lub długoterminowej inwestycji, musi wiedzieć, że pożyczkodawca nie zażąda nagle zwrotu pieniędzy. Z drugiej strony oszczędzający chce, aby przynajmniej część oszczędności mógł wycofać nagle, np. na nieoczekiwane wydatki. Regulacje muszą jakoś rozwiązać ten problem. Inaczej niemożliwe byłyby jakiekolwiek długoterminowe inwestycje.

Niezbędny jest więc stabilny system finansowy, który tworzy łatwo dostępne i bezpieczne środki płatnicze. Banki kreują pieniądz, udzielając kredytów, ale dzięki temu są w stanie finansować długoterminowe inwestycje, a jednocześnie elastycznie wypłacać środki z depozytów.

Ta elastyczność działa jednak do czasu – gdyby wszyscy, którzy mają depozyty, zażądali wypłaty środków, żaden bank nie byłby w stanie zrealizować tych żądań. Dlatego tak ważne jest, żeby nie dopuszczać do paniki, czyli do sytuacji, w której klienci masowo ustawiają się w kolejce do banku, żeby wypłacić zgromadzone oszczędności. Potrzebne są więc regulacje, które to ryzyko zminimalizują.

Z kolei z badań Bernankego lepiej rozumiemy, dlaczego regulacje czasami zawodzą i co się wtedy dzieje, a także – co kraje mogą zrobić, aby powstrzymać zbliżający się kryzys bankowy np. taki, jaki rysował się na początku pandemii.

Kiedy banki czują się zbyt bezpiecznie

Jest jednak ryzyko przeregulowania – to sytuacja, kiedy ogłaszamy, że np. banki są pod ochroną i będziemy ich bronić za każdą cenę. W takich warunkach może rodzić się w bankach pokusa hazardu, skłonności do ryzykownych spekulacji, pogoni za zyskiem dla właścicieli. W razie strat bank powołuje się na reguły dotyczące ratowania systemu bankowego podczas kryzysów.

Dlatego regulacje powinny dotyczyć również tak szczegółowych zasad jak te związane z kapitałem bankowym czy ograniczeniem wielkości pożyczek w gospodarce. Widzieliśmy, jak to działa w przypadku restrukturyzacji Getin Noble Banku. Laureaci Nagrody Nobla przynoszą nam podstawę teoretyczną dla takich działań jak uporządkowana restrukturyzacja banku, za którą płacą jej akcjonariusze i obligatariusze, a koszty dla podatników są ograniczone do minimum, zaś deponentów w ogóle nie dotykają.

Nagrodzeni ekonomiści dają pewne recepty, choć tak naprawdę zapobieganie kryzysom czy rozwiązywanie ich, to domena raczej ekonomistów – praktyków i polityków prowadzących politykę gospodarczą. Naukowcy – teoretycy mogą podrzucić garść obserwacji. Ostatnie kilka lat naznaczone było wyczekiwaniem na jakiś mniej lub bardziej praktyczny wymiar Nagrody Nobla, na badania, które pomogłyby np. światu w czasie pandemii. Teraz częściowo to się stało.

Źródło grafiki – Nobel Prize (Nobel Foundation)