Pojawił się cykliczny raport NBP na temat rynku mieszkań. To lektura obowiązkowa dla każdego kto chce kupić, sprzedać lub nająć mieszkanie. Z najnowszej edycji pozornie wyłania się obraz odpornego na pandemię rynku. Ale gdy zetrzeć wierzchnią warstwę, zobaczymy, że nie jest wesoło. Wszystko zależy od tego, czy Polakom wróci chęć do kupowania własnego „M”. Ostatnie dane zdają się wskazywać, że… zaczyna wracać. Ale czy to aby nie fatamorgana?

NBP monitoruje rynek mieszkaniowy, tak samo jak rynek płatniczy, bo mieszkaniówka stanowi podstawę krwiobiegu gospodarczego. To właśnie tutaj zaczynają i kończą się kryzysy gospodarcze. A jeśli dodać, że dla wielu osób mieszkanie jest lokatą kapitału, to już wiadomo, dlaczego ten rynek jest w szczególnym zainteresowaniu banku centralnego.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Jakie informacje dla kupujących, sprzedających i wynajmujących mieszkanie niesie najnowsza, opublikowana kilka dni temu, edycja nieruchomościowego raportu NBP?

Jaki jest stan rynku nieruchomości? Cztery wnioski

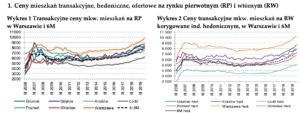

Po pierwsze: pandemia (na razie) nie wpłynęła na ceny. Na łamach „Subiektywnie o Finansach” na bieżąco śledzimy raporty firm, które publikują dane o wartościach umów transakcyjnych mieszkań (na podstawie aktów notarialnych), sprawdzamy też stawki na rynku ofert.

Tutaj możecie zapoznać się z długoterminowymi prognozami ekspertów, opisywaliśmy też raport PKO BP, z którego wynika, że ten rok zamkniemy kilkunastoprocentowym spadkiem cen.

NBP zebrał te dane i stwierdził, że (jak dotąd) nie zaobserwował wpływu pandemii na zmiany cen. W pierwszym kwartale (a więc już częściowo w okresie lockdownu, który zaczął się w połowie marca) nadal rosły średnie ceny ofertowe i transakcyjne za metr kwadratowy mieszkania, zarówno na rynku pierwotnym, jak i w przypadku mieszkań kupowanych „z drugiej ręki”.

Ceny ofertowe w dalszym ciągu rosły szybciej niż ceny transakcyjne, co oznacza, że sprzedający spodziewali się szybkiego wzrostu cen. W skali roku ofertowe ceny mieszkań w sześciu największych miastach wzrosły średnio o 14% w porównaniu z tym samym okresem rok temu.

Po drugie – najem jest tańszy i będzie taniał. Pod koniec marca w największych miastach zaczęła rosnąć oferta mieszkań do wynajęcia na długi termin. Pojawiły się lokale dotychczas wynajmowane krótkoterminowo, które w trakcie pandemii przestały być dochodowe. Liczba turystów, według GUS, w maju – gdy otworzono hotele – spadła o 70% (licząc tylko krajowych) lub o 97% (licząc zagranicznych).

Wzrost podaży może sprzyjać spadkom stawek najmu w przyszłości. Jednak wciąż inwestycja w mieszkanie na wynajem daje szansę na wyższy dochód, niż oprocentowanie lokat w banku.

Po trzecie – rosnące zarobki powodowały, że mieszkania były relatywnie… tańsze. 10.000 zł za metr mieszkania w Warszawie nie powinno na nas robić wrażenia, bo względem 2006 r. cena za metr dziś jest ciągle niższa, przynajmniej realnie – w odniesieniu do średniej krajowej i warszawskiej pensji. Uwzględniając siłę nabywczą, wyrażoną średnimi pensjami, 14 lat temu ceny były wyższe, niż dziś – aby kupić mieszkanie w dużym mieście trzeba było zapłacić 180 średnich pensji. Dziś – ze względu na bardzo szybki wzrost płac w ostatnich czterech latach – jest to już „tylko” 101 pensji.

To już oczywiście historia, bo w maju – w ujęciu rocznym – przeciętne wynagrodzenie w Polsce spadło o 3%. Spada też dostępność kredytu – banki oczekują nawet 30% wkładu własnego, wzrosły też marże, a przedstawiciele niektórych branż (gastronomia, turystyka) zostali odcięci od finansowania.

Po czwarte – i to jest być może najciekawsze z całego raportu – są zwiastuny pogorszenia się sytuacji finansowej deweloperów. Maleją zyski, rosną koszty, jest problem z kredytami. Co się dzieje?

Zyski deweloperów szybko topnieją. Na razie nie ma jeszcze paniki, ale…

Deweloperzy do tej pory żyli jak pączki w maśle – klienci kupowali mieszkania na etapie dziur w ziemi, rosły zyski, płynęły dywidendy, marży były rekordowe. Po szczegóły zapraszam do tekstu: Skąd biorą się wysokie ceny mieszkań? Czy to deweloperzy zdzierają z nas skórę? Sprawdzamy ile zarabiają i czy ich marże rosną.

W pierwszym kwartale sytuacja deweloperów była ciągle niezła. Szacowana stopa zwrotu z kapitału deweloperów mieszkaniowych wyniosła ok. 21%. Dużo na tle innych branż. Ale to jest koniec dobrych wiadomości, które płyną z raportu NBP.

Po pierwsze: za wzrostem kosztów nie nadążały przychody. W pierwszym kwartale koszty wzrosły o 13% – głównie za sprawą wzrostu wynagrodzeń i materiałów budowlanych. Za to przychody – mimo tego, że pierwszy kwartał to rekordowy poziom sprzedaży mieszkań – wzrosły tylko o 9%. Efekt? Spadek wyniku netto polskich deweloperów o 19%. To dużo, ale trzeba pamiętać, że wyniki spadają z wysokiego poziomu.

Inwestorzy giełdowi już widzą, że „coś się dzieje”. Choć w ostatnich tygodniach indeks WIG-Nieruchomości, w skład którego wchodzą spółki deweloperskie, odbił się od dna, to zakotwiczył na poziomie z połowy ubiegłego roku.

Po drugie – wśród analizowanych firm (duże i średnie) do 65% zmniejszył się odsetek spółek z dodatnim wynikiem finansowym netto (wobec 75% takich firm w IV kwartale 2019 r.). Prawdopodobnie najlepsze miesiące branża ma już za sobą, a deweloperka nie staje się już inwestycyjnym samograjem. Co czeka deweloperów w nadchodzących kwartałach?

Klienci sami finansowali budowę swoich „M”. NBP się niepokoi

Polscy deweloperzy oparli swój model działania na wydajnym, ale niepewnym sposobie finansowania. Aby rozpocząć budowę muszą mieć trochę pieniędzy, które pozyskują np. emisją obligacji. Resztę dobierają z kredytu z banku, a potem finansują się z wpłat klientów. Do tej pory klienci dopisywali więc nie było problemu. Ale jeśli zabraknie strumienia świeżej gotówki…

Zdaniem NBP deweloperzy mają za niski udział tzw. stabilnego finansowania projektów. Chodzi o to, że gdy budowa będzie rozgrzebana, a klientów w biurach sprzedaży zabraknie, firmy nie będą miały pieniędzy, żeby dokończyć budowę i doczekać lepszych czasów.

Zwiastunem tego był opisywany na naszych stronach apel Związku Firm Deweloperskich o interwencję rządu na rynku obligacji. Teraz na ten problem zwraca też uwagę NBP, określając go jako ryzyko utraty płynności. Analitycy banku centralnego tłumaczą, że wśród zewnętrznych źródeł finansowania istotną rolę odgrywają przedpłaty nabywców mieszkań. W ostatnim roku odnotowano ich wzrost z 16% do 22%, co pozwala na częściowe uregulowanie zobowiązań firm. Co się stanie, gdy zabraknie wpłat od klientów?

„Można sądzić, że płynność będzie podstawowym problemem sektora w najbliższym czasie. Na nieco słabszym, ale cały czas bezpiecznym poziomie ukształtowały się wskaźniki ogólnego zadłużenia firm. (…) Na koniec ubiegłego roku deweloperzy byli w dobrej sytuacji, ale głównym zagrożeniem jest spadek popytu i związane z nim ryzyko utraty płynności”

Pod tym względem rynek przypomina tlące się ognisko, które – żeby się palić – potrzebuje tlenu (pieniędzy klientów). Póki byli klienci, ogień płonął. Gdy ich zabraknie – żar może zgasnąć.

Co teraz zrobią klienci? Czy będą chcieli „mrozić” oszczędności?

Na rynku, po okresie całkowitego lockdownu, widać wyraźne oznaki ożywienia. Niedobór mieszkań w Polsce ciągle jest duży, szacowany na 650.000 lokali. Tymczasem w budowie w pierwszym kwartale było co najmniej 250.000 mieszkań. Większość z tych mieszkań jest już sprzedana, więc deweloperzy nie są jeszcze pod ścianą.

Największa część budowanych mieszkań ma trafić na rynek w 2021 r. Ciekawe ilu będzie na nie chętnych. Owszem, część takich mieszkań już zostało awansem sprzedanych (od 41% w Łodzi do 53% w Warszawie), ale z drugiej strony przestała rosnąć wartość przedpłat wniesionych przez klientów, co może być pierwszym zwiastunem wycofywania się ludzi z decyzji zakupowych.

Deweloperzy szykują kolejne budowy (choć starają się ograniczyć ich liczbę), ale o możliwościach zakupu nowych mieszkań zdecyduje kondycja finansowa klientów. A ta może zdecydowanie się pogorszyć z powodu prognozowanej na ten rok recesji, wzrostu bezrobocia i zaostrzenia kryteriów kredytowych. 1 czerwca prawie 150.000 kredytów mieszkaniowych było objętych „wakacjami kredytowymi”.

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

Czy będą chętni na mieszkania, które deweloperzy zaoferują w najbliższym czasie? Optymiści mają nadzieję, że wiele osób i tak – pomimo kryzysu – będzie wolało kupić mieszkanie z nadzieją na osiągnięcie zysku, który pobije inflację, niż trzymać pieniądze na bankowym depozycie, czy rachunku oszczędnościowym, którego oprocentowanie wynosi 0,01%.

Popyt na kredyty hipoteczne wraca? Tylko czy banki będą chciały pożyczać pieniądze

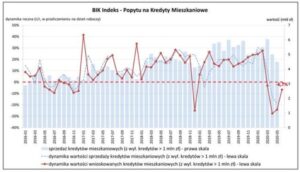

Najnowsze dane BIK mogą świadczyć też o tym, że kryzysu i gorszego dostępu do kredytu aż tak bardzo nie wystraszyli się ci, którzy kupują mieszkania do mieszkania (czyli dla siebie), a nie jako inwestycję, nierzadko korzystając z kredytu. W czerwcu 2020 r. o kredyt mieszkaniowy wnioskowało 36.100 klientów (rok temu 35.200 osób). W porównaniu do kwietnia liczba wnioskujących wzrosła o 29,9%, a w stosunku do maja – o 25,9%.

Widać więc, że popyt na kredyt się odblokował. Choć inną sprawą jest liczba rzeczywiście przyznanych kredytów, która może być znacznie mniejsza, bo banki znacznie zaostrzyły kryteria ich udzielania. Prof. Waldemar Rogowski, główny analityk BIK, podsumowuje:

„Na razie mamy swoisty rollercoaster: w lutym – euforia, w kwietniu – głęboka depresja, w maju – lekka poprawa, w czerwcu – już wyraźna poprawa. Nadal jednak jest prawdopodobny scenariusz drugiej fazy pandemii na jesieni”

Patrząc na indeks popytu na mieszkania na kredyt, widać, że popyt „umarł” tylko na chwilę. Pytanie czy odradza się też tylko na chwilę. Od tego zależy jakie zobaczymy ceny mieszkań za rok lub półtora. Czy rzeczywiście dojdzie do solidnej przeceny, czy też odbijający się popyt i mniejsza podaż mieszkań (firmy deweloperskie ograniczą zapewne „produkcję”) w powiązaniu z brakiem sensu trzymania pieniędzy w banku i wysoką (?) inflacją spowodują „wypłaszczenie krzywej”.

Trzeba jednak pamiętać, że w ostatnich latach nawet dwie trzecie popytu na mieszkania to był jednak popyt inwestycyjny, kupowanie za gotówkę mieszkań „pod wynajem”. Odbicie się od dna popytu na mieszkania kupowane dla siebie może nie zapewnić deweloperom komfortu utrzymania wysokich cen.

Z całą pewnością deweloperzy – zwłaszcza ci mniejsi, w największej części finansujący się pieniędzmi z przedpłat klientów oraz emisjami obligacji (liczba chętnych do ich zakupu może spaść) – z niepokojem patrzą na to, jaki będzie popyt na mieszkania. Zwłaszcza na te, które są budowane z terminem odbioru po 2021 r. (tych budów nie da się już zatrzymać, a wzrost przedpłat klientów jest jedyną szansą na utrzymanie projektu, bo tylko wtedy bank pożyczy pieniądze na resztę).

źródło zdjęcia: PixBay