Bank Millennium, jeden z najbardziej „ufrankowionych” banków w Polsce, pokazał co prawda miliard złotych straty w 2022 r., ale i zademonstrował gigantyczną moc przerzucania ponoszonych ekstrakosztów (zawinionych oraz niezawinionych) na 2,9 mln własnych klientów. Dzięki nim jakoś wytrzymał zeszłoroczne ciosy finansowe. Każdy, kto ma w Banku Millennium depozyt, powinien to wiedzieć: zrobiłeś, człowieku, dobry uczynek. Może nawet uratowałeś swój bank?

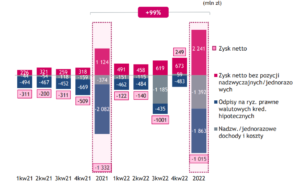

Na pierwszy rzut oka może wyglądać na to, że Bank Millennium jest w finansowych tarapatach. Zakończył 2022 r. ogłaszając 1,01 mld zł straty netto i jest to już drugi taki rok z rzędu (w 2021 r. było 1,3 mld zł na minusie). „Goła” liczba może niepokoić, ale kryją się za nią głównie jednorazowe czynniki, które może się już nie powtórzą. Z drugiej strony bank pokazał, że większość kosztów tych „czarnych łabędzi” potrafi przerzucić na swoich wiernych klientów.

- Masz psa albo kota? Ten bank ma dla Ciebie specjalną kartę. 400 zł na zachętę, darmowe wizyty u weterynarza, zniżki na zakupy karmy. Co Burek na to? [POWERED BY BNP PARIBAS BANK POLSKA]

- Wealth management: czerwony dywan i złote spinki czy ostatni bastion tradycyjnej bankowości? Znajdź siedem różnic [POWERED BY CITIBANK HANDLOWY]

- W którym polskim mieście żyje się najwygodniej, najbardziej komfortowo, najzdrowiej i najbezpieczniej? I czy mieszkania są tam droższe? [POWERED BY PZU]

Gdyby Bank Millennium tej zdolności nie miał, to trzeba byłoby drżeć o jego los. Utrzymując zeszłoroczną „wydajność” (patrząc przez pryzmat wyniku z odsetek oraz prowizji pobieranych od klientów), mógłby zanotować nawet 3 mld zł straty netto i stanąć na granicy upadku. Do tego jednak nie doszło, głównie dlatego, że Bank Millennium w zeszłym roku potrafił zwiększyć dochód z różnicy między odsetkami płaconymi klientom a tymi, które zarabiał na kredytach, z 2,71 mld zł do 4,66 mld zł!

Do tego dołożył 808 mln zł z prowizji za prowadzenie kont, używanie przez klientów kart, ubezpieczeń dokładanych do kredytów, oczywiście też od samych kredytów oraz od sprzedaży produktów inwestycyjnych). Ale to porównywalna kwota do tej, którą bank zarobił rok wcześniej (wtedy było nawet ciut więcej – 831 mln zł). A koszty prowadzenia banku wzrosły znacząco – do 1,69 mld zł (czyli o prawie 180 mln zł, ponad 10% – inflacja).

Te ponad 2 mld zł, które wynikają z prostego rachunku (dochody z odsetek plus dochody z prowizji minus koszty prowadzenia interesu) posłużyły jako „poduszka finansowa” dla nadzwyczajnych kosztów, które spadły na bank w 2022 r. Co by było, gdyby tej poduszki bank sobie u klientów nie „załatwił”?

Kto chciał „załatwić” Bank Millennium?

Listę kosztów nadzwyczajnych otwierają rezerwy na kredyty frankowe. Do 2,3 mld zł utworzonych w poprzednim roku bank dołożył jeszcze 2 mld zł w tym roku (łącznie wrzucił w koszty już prawie połowę wartości portfela wszystkich aktywnych kredytów frankowych). To co prawda nie musi oznaczać końca tworzenia rezerw, ale trudno sobie wyobrazić, żeby mogły one urosnąć powyżej 60% wartości portfela).

Kolejnym ekstraobciążeniem jest 1,1 mld zł, których bank nie dostał od klientów z tytułu wakacji kredytowych, zaś kolejne 400 mln zł to koszt „zrzutki” na pokrycie kosztów kontrolowanego upadku Getin Banku (dziś, pozbawiony toksycznych aktywów, szczęśliwie działa pod marką Velo Bank). Jest jeszcze 170 mln zł podatku bankowego. W sumie – nie licząc rezerw na franki – prawie 1,7 mld zł.

Na to wszystko – 2 mld zł rezerw frankowych i 1,7 mld zł pozostałych ekstraobciążeń – nie wystarczyło wspomnianej wyżej „poduszki finansowej”, którą zgromadził bank, dociążając klientów (za chwilę więcej o tym jak). Ale gdyby nie ona, mielibyśmy już bank w poważnych tarapatach, a tak mamy taki, który nie ma już zbyt dużego pola manewru do popełniania błędów i ponoszenia kolejnych strat.

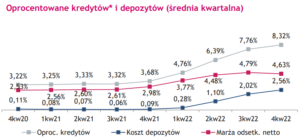

„Pan płaci, pani płaci, społeczeństwo płaci”… W przypadku Banku Millennium nie tyle „społeczeństwo” zapłaciło, co posiadacze depozytów oraz – odrobinkę – ci, którzy zaciągnęli kredyt. Patrząc na wykres z porównaniem oprocentowania statystycznego kredytu i depozytu, widać doskonale, jak rozwarły się nożyce zysków. I takie zjawisko miało miejsce w każdym banku – dzięki niemu branża w 2022 r. do listopada miała 12,5 mld zł zysku netto, mimo wakacji kredytowych, rezerw frankowych i kontrolowanego „zwinięcia” Getin Banku.

Pod koniec 2021 r. przeciętne oprocentowanie depozytu w Banku Millennium wynosiło 0,1%, zaś średnie oprocentowanie kredytu – 3,7%. Różnica, jak łatwo policzyć, wynosiła 3,6 punktu procentowego. A obecnie? Średnie oprocentowanie kredytu to już 8,3%, zaś depozytu – niecałe 2,6%. Różnica – 5,7 punktów procentowych. Przez rok nastąpił wzrost o więcej niż 2 punkty procentowe. Krótko pisząc, bank dodatkowe 2 mld zł „wycisnął” z deponentów, nie podnosząc oprocentowania pieniędzy w takim zakresie, w jakim by mógł.

Masz tam depozyt? Być może nawet… uratowałeś swój bank

Niemożliwe? Mówimy o banku, który ma prawie 100 mld zł depozytów. Jeśli dla takiej kwoty „zaniży” się oprocentowanie o jeden punkt procentowy, to zarabia się na tym miliard złotych ekstra. I tak właśnie zachował się Bank Millennium (oraz wszystkie inne banki, które „pochwalą się” swoją marżą odsetkową w niedalekiej przyszłości).

Klienci Banku Millennium, nie dostając 2 mld zł dodatkowych odsetek od swoich oszczędności, wykazali się obywatelską postawą i powinni dostać od swojego banku jakąś odznakę albo medal „za ofiarność”. Mogli ulokować pieniądze w obligacjach albo zanieść do innego banku, ale nie wiadomo, jak wtedy Bank Millennium udźwignąłby 3,7 mld zł niespodziewanych, dodatkowych kosztów. Nie uważacie, żebyście zrobili dla swojego banku coś wielkiego? No to czytajcie dalej.

To już drugi rok, w którym Bank Millennium dokłada do interesu. W 2021 r. było aż 1,3 mld zł straty, w 2022 r. nieco mniej, ale i tak bank „zjada” pieniądze i zaczął się niebezpiecznie zbliżać do takiego poziomu kapitałów własnych, przy którym sprawą zaczyna się interesować Komisja Nadzoru Finansowego. Kapitał własny spadł z 6,7 mld zł rok temu do 5,5 mld zł obecnie.

To nie jest szczególnie wysoka kwota jak na instytucję finansową, która obraca kwotą mniej więcej 100 mld zł (po jednej stronie bilansu ma 98 mld zł depozytów klientów, a po drugiej stronie 76,5 mld zł kredytów oraz 20,5 mld zł ulokowane w obligacjach wyemitowanych przez rząd i jego „agencje”). Ale zyski osiągnięte w ostatnim kwartale z pewnością oddaliły potencjalny „czerwony alert”.

Po zakończeniu 2022 r. współczynnik Tier 1 (odzwierciedla poziom kapitału własnego banku w odniesieniu do skali prowadzonej przez ten bank działalności) wynosi 11,3%, podczas gdy KNF wymaga od banku wskaźnika co najmniej na poziomie 8,3%. Po trzecim kwartale Bank Millennium zbliżył się już do wymogu regulacyjnego na odległość rzutu kamieniem (miał tylko 9,5%), ale wygląda na to, że najgorsze jest już za nim i teraz będzie powoli odbudowywał siłę kapitałową.

Wiele zależy m.in. od tego, czy przypadkiem nie trafią się kolejne wakacje kredytowe (w przypadku Banku Millennium byłoby to pewnie z 500 mln zł dodatkowych kosztów) oraz jak będzie wyglądała sytuacja z kredytami frankowymi. 47% spisanych na straty kredytów to sporo, a bank podpisuje po 2000-2500 nowych ugód kwartalnie. Ale w sądach jest już 17 000 klientów chcących unieważnić swój kredyt walutowy i ta liczba też rośnie o 1200-1500 miesięcznie. Kolejne rezerwy są więc niewykluczone. No i zobaczymy, jak będzie ze sporem o kredyty oparte na stawce WIBOR.

————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

![]() >>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Nie przegap nowych tekstów z „Subiektywnie o Finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na weekendowy newsletter Maćka Samcika i bądźmy w kontakcie! W każdą sobotę lub niedzielę dostaniesz e-mailem najnowsze porady dla Twojego portfela.

>>> Zapisz się też na nasz „powszedni”, poranny newsletter „Subiektywnie o świ(e)cie” – przy porannej kawie przeczytasz wszystkie najważniejsze wieści dla Twojego portfela, starannie wyselekcjonowane i luksusowo podane przez Macieja Danielewicza i ekipę „Subiektywnie o Finansach”.

————

ZOBACZ OKAZJOMAT SAMCIKOWY:

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

zdjęcie tytułowe: Bank Millennium