Co czeka gospodarkę Europy po wyborach we Francji? Czy trzeba bać się o euro i kryzys zadłużenia? Jeśli prezydent Francji Emmanuel Macron chciał uporządkować scenę polityczną, to chyba się nie udało. Zamiast silnej i przewidywalnej większości liberalno-centrowej urosła w siłę roszczeniowa i radykalna lewica, która i tak nie utworzy większościowego rządu. Francję czeka burzliwy okres polityczny, rośnie ryzyko dla rynków finansowych. Jak się na nie przygotować?

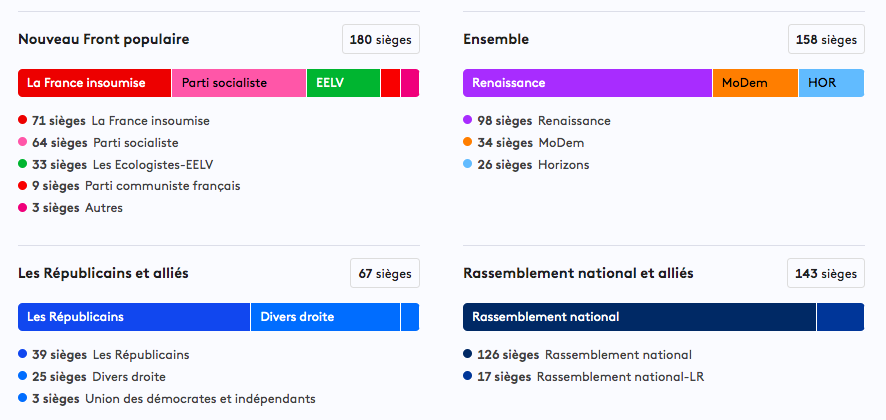

W drugiej turze przyspieszonych wyborów do Zgromadzenia Narodowego we Francji zwycięstwo odniósł szeroki sojusz lewicowy – Nouveau Front Populaire, w którym pierwsze skrzypce odgrywa Jean-Luc Mélenchon, lider skrajnego ugrupowania La France Insoumise, o którym nawet przedstawiciele sojuszniczych partii lewicowych mówią, że jest zbyt radykalny, by zasiadać w fotelu premiera.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

(Radykalna) lewica przejmie władzę we Francji?

Wynik francuskich wyborów parlamentarnych – pozornie podobny do wyniku elekcji do brytyjskiej Izby Gmin sprzed kilku dni, gdzie też wygrała lewica – analitycy interpretują skrajnie inaczej. W Wielkiej Brytanii ukształtowała się bardzo silna i stabilna większość. Partia Pracy otrzymała niemal dwie trzecie mandatów, a król Karol III powierzył drugiego dnia po wyborach misję formowania rządu liderowi laburzystów Keirowi Starmerowi. Nie było żadnych wątpliwości. Tego samego dnia od razu poznaliśmy skład rządu, w tym obsadę stanowisk kluczowych dla polityki gospodarczej.

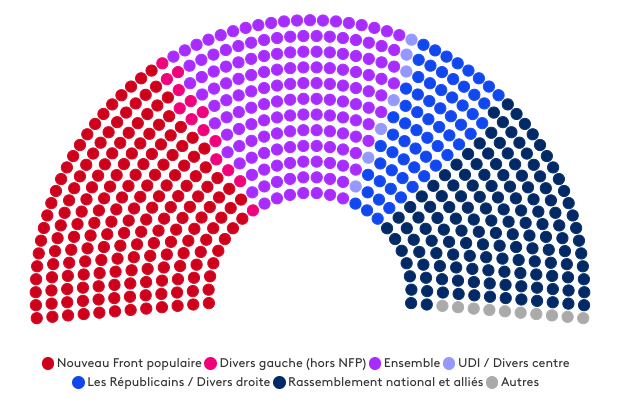

Inaczej sprawa wygląda po drugiej stronie kanału La Manche. Jeśli spojrzymy na grafikę przedstawiającą poparcie uzyskane przez różne siły we francuskim Zgromadzeniu Narodowym, to rodzi się pytanie – jak tu rządzić? Żaden blok polityczny nie uzyskał przewagi pozwalającej na samodzielne utworzenie rządu. Na pierwszym miejscu jest sojusz lewicowy, czyli dosyć egzotyczne połączenie lewicy radykalnej, socjalistów, komunistów, trockistów i ekologów. Na drugim miejscu uplasowała się dotychczasowa większość prezydencka – Ensemble, a dopiero na trzeciej pozycji – ugrupowanie Marine Le Pen – Rassemblement National.

To spora sensacja. W wyborach europejskich na początku czerwca, jak i w pierwszej turze wyborów do Zgromadzenia Narodowego (30 czerwca), partia Marine Le Pen zajęła pierwsze miejsce i wydawało się, że idzie jak burza po zwycięstwo oraz przejęcie władzy. Tak się jednak nie stało, a zwycięstwo dosyć nieoczekiwanie wpadło w ręce lewicy, i to m.in. radykalnej. I to ona chce obecnie utworzyć nowy rząd, być może sprzymierzony z ugrupowaniem prezydenckim.

Porażka partii Marine Le Pen może być zaskoczeniem. To wynik mobilizacji większości sceny politycznej przed drugą turą wyborów. W ubiegłym tygodniu 214 kandydatów z NFP i Ensemble wycofało się z rywalizacji w jednomandatowych okręgach wyborczych, żeby oczyścić pole dla pojedynku: Rassemblement National kontra reszta świata (polityki). Na tej „akcji ratunkowej” skorzystała lewica.

Jeśli spojrzymy głębiej, to zobaczymy bardzo duże zróżnicowanie ugrupowań, głównie po lewej stronie przyszłego Zgromadzenia Narodowego. Naprędce zawiązany przed wyborami sojusz lewicowy, którego podstawą są dwie partie – radykalne ugrupowanie La France Insoumise, któremu przewodzi Jean-Luc Mélenchon i socjaliści spod znaku Raphaëla Glucksmanna, ma stworzony pośpiesznie program gospodarczy, oparty głównie na dużych wydatkach budżetowych i wycofaniu reformy emerytalnej sprzed dwóch lat.

Na grafice poniżej widać prawdziwą mozaikę polityczną obecnej Francji, cztery główne bloki rozbijają się na mniejsze części, z których największym monolitem jest partia Marine Le Pen:

Kto będzie rządził drugą największą gospodarką UE?

W przeciwieństwie do błyskawicznej zmiany w Londynie, w Paryżu nie zapowiada się szybkie utworzenie rządu. Media francuskie rozważają kilka możliwych scenariuszy, w tym najważniejszy – utworzenie lewicowego rządu mniejszościowego. Możliwa jest też szeroka koalicja lewicy z obozem prezydenckim lub koalicja lewicy, ale bez części najbardziej radykalnej (czyli – bez Mélenchona), ze zwolennikami prezydenta. Media rozważają też scenariusz rządu technicznego, możliwie apolitycznego. Żadna z tych opcji nie jest idealna, albo chociaż dobra. Zwłaszcza, patrząc od strony przyszłości gospodarki francuskiej i europejskiej.

Program lewicowy, o ile będzie realizowany, może być dla Francji bardzo kosztowny i na pewno przekroczyłby w wydatkach socjalnych wszystko to, co proponowało ugrupowanie Marine Le Pen – Rassemblement National. Program ten został podliczony na ponad 200 mld euro dodatkowych wydatków do roku 2027, kiedy to odbędą się wybory prezydenckie. Koszt programu Rassemblement National miał być o połowę mniejszy.

W zeszłym roku deficyt budżetu Francji wyniósł ponad 150 mld euro, a kraj musiał pożyczyć na światowych rynkach rekordowe 285 mld euro w obligacjach. Obecnie luka między wydatkami a wpływami do francuskiego budżetu sięga 5,5% PKB, czyli proporcjonalnie więcej niż w Polsce (5,1%). Francuska gospodarka, pod względem wartości wypracowywanego rocznie PKB, jest przynajmniej cztery razy większa niż polska i niemal dwa razy bardziej zadłużona (110% PKB).

Jak ułożyć program nowego rządu? Dla wielkich i szalonych socjalnych wydatków miejsca raczej już nie ma. Finanse publiczne są dosyć napięte i pękają od nadmiaru wydatków socjalnych, które przyrastały przez ostatnie dekady. Niedawno Komisja Europejska umieściła zresztą Francję na liście kandydatów do objęcia unijną procedurą nadmiernego deficytu. Decyzja w tej sprawie ma być podjęta jesienią.

Francja ma też wśród największych gospodarek UE stosunkowo wysokie koszty obsługi długu publicznego. Na odsetki przeznacza 40-50 mld euro rocznie. Rentowność obligacji przekracza obecnie 3,1% w przypadku papierów 10-letnich. Francja musi więcej płacić za obligacje od momentu ataku Rosji na Ukrainę i wejścia w okres wysokiej inflacji. Dla porównania: w Polsce rentowności obligacji 10-letnich wynoszą obecnie 5,8%.

W ostatniej dekadzie tylko dwa razy udało się Francji spełnić wymogi unijne dotyczące deficytu – w 2018 i 2019 r. Poza tym deficyt budżetowy zawsze przekraczał 3%, często wynosił ok. 5% PKB, a w czasie pandemii – nawet ponad 8% PKB.

Premia, jaką musi płacić Francja emitując nowe obligacje, jest o wiele wyższa niż w przypadku największej europejskiej gospodarki – Niemiec. Na poniższej grafice widać różnicę między oprocentowaniem 10-letnich obligacji francuskich, a identycznych papierów niemieckich. Już sama decyzja prezydenta o rozpisaniu przedterminowych wyborów kosztowała Francję sporo dodatkowych pieniędzy na odsetki. Co będzie dalej? Czy wyniki wyborów przyniosą stabilizację?

Jean-Luc Mélenchon kosztowniejszy niż Marine Le Pen?

Czy wynik wyborów oznacza, że sytuacja we Francji wraca do stabilności po gorącym miesiącu zawirowań? A Francja wreszcie będzie mogła spokojnie patrzeć, jak oprocentowanie jej gigantycznego zadłużenia systematycznie spada, zbliżając się do rentowności długu niemieckiego? Nie sądzę. Francję czeka gorący okres. A rynki finansowe na pewno dadzą wyraz swojemu zaniepokojeniu.

Lewica ma w zanadrzu plany ogromnych wydatków socjalnych, które mogą zdestabilizować finanse publiczne Francji. A właśnie o ich uporządkowanie zabiegał w ostatnich latach prezydent Emmanuel Macron. To dlatego przeprowadził, łamiąc społeczny opór, reformę emerytalną i stopniowo ograniczał wydatki socjalne. Ten program teraz zostanie zakwestionowany. Lewica nie może z kolei skutecznie rządzić bez parlamentarnego centrum, czyli ugrupowania prezydenckiego. Jak pogodzić skrajnie lewicowe pomysły z liberalno-centrowym prezydentem? Będzie trudno.

Tym bardziej, że prawdopodobnie bezwzględnym recenzentem polityki nowego rządu będzie partia Marine Le Pen, która uzyskała najlepszy w swojej historii wynik i przesunęła się do grupy wielkich rozgrywających we francuskiej polityce. Ciekawe jest to, że program Le Pen również miał charakter w dużej części socjalny, choć mniej kosztowny niż ten lewicowy. Wspólnym mianownikiem było natomiast odwrócenie reformy emerytalnej.

Miejsca, w których Zjednoczenie Narodowe rosło w siłę w ostatnich latach, to grupy zaniedbane finansowo, które najbardziej odczuły utratę siły nabywczej w czasie wielkiej inflacji, ale również niezadowolone z podwyższenia wieku emerytalnego. To środowiska niższych warstw francuskiej klasy średniej – drobnych przedsiębiorców, rzemieślników, kupców, kierowców tirów, również uczestnicy protestu żółtych kamizelek.

Żeby odbić te środowiska, francuska lewica musiałaby wdrożyć wielkie projekty społeczne, o których w ostatnich latach zapominała, koncentrując się na sprawach bardziej obyczajowych czy ekologicznych. A te wielkie projekty mogą sporo kosztować francuskich podatników. W jaki sposób pogodzić wielkie wydatki socjalne z zacieśnianiem budżetowym wymaganym przez Komisję Europejską i z ograniczaniem deficytu? Sprawa wydaje się niemal niemożliwa.

Co w takim razie proponuje sojusz lewicowy? Są propozycje standardowe i nie aż tak kosztowne, jak np. zwiększenie wydatków na kulturę do 1% PKB i przeznaczenie większych pieniędzy na media publiczne (Marine Le Pen chciała je sprywatyzować). Ciekawe jest to, że lewica ma w programie rozbijanie wielkich prywatnych grup medialnych, żeby nie dopuścić do „sprywatyzowanego” przekazu politycznego.

Więcej pieniędzy ma trafiać na publiczną edukację i opiekę zdrowotną, uniwersytety mają być bardziej dostępne finansowo. Więcej środków trafiłoby na rozwój zielonej energii, alternatywnej wobec energetyki jądrowej. Co do przyszłości energetyki jądrowej lewica nie ma spójnego programu. A podatki? Sojusz lewicowy chciałby zasadniczo wielu podwyżek podatków, ale ma też propozycje obniżki. Chce np. obniżyć podatek VAT od cen transportu publicznego do 5,5% i wprowadzić bezpłatne bilety dla niektórych grup, takich jak młodzież lub bezrobotni.

NFP proponuje za to bardziej progresywny podatek dochodowy obejmujący 14 progów podatkowych (obecnie we Francji jest pięć). Progresywna ma być również składka na ubezpieczenie społeczne. Dla bogatszych lewica ma większy podatek majątkowy, który uwzględni aktywa finansowe. Lewicowy sojusz chce także przywrócić „podatek od wyjścia”, który miałby obowiązywać gospodarstwa domowe, które przenoszą swoją siedzibę podatkową poza Francję.

Usunięty ma być podatek liniowy w wysokości 30% stosowany do dochodów kapitałowych, takich jak dywidendy. Dochód z tego tytułu miałby być opodatkowany według nowej – progresywnej – skali podatku dochodowego. Większy ma być też podatek od spadków. Na pewno zamożniejsi na tych propozycjach stracą.

W ramach najważniejszych wydatków, lewica stawia sobie za cel budowanie 200 000 mieszkań komunalnych rocznie. Ma być także zwiększona pomoc w zakupie pierwszego mieszkania (kredyty bez oprocentowania), a wynajem mieszkań oparty ma być na gwarancji wysokości czynszu dla najemców. Lewicowy sojusz chce zakazać wszelkich eksmisji za niespłacone długi „bez oferty przekwaterowania”.

Podwyższeniu miałaby ulec płaca minimalna – do 1600 euro netto w porównaniu do 1399 euro netto, które obowiązuje od 1 stycznia 2024 r. Lewica planuje także podniesienie zasiłku dla osób niepełnosprawnych do poziomu płacy minimalnej – jego maksymalna wysokość wynosi obecnie 1016 euro. Ma być też zagwarantowane regularne indeksowanie wynagrodzeń według inflacji. Lewica chce też zamrozić ceny niektórych produktów spożywczych, energii i paliw oraz znieść 10% podatku od rachunków za energię i anulowanie niedawnego wzrostu cen gazu.

Zgonie z szerokim lewicowym porozumieniem, nowy lewicowy rząd nie oszczędzałby na wydatkach na imigrantów, np. na łączenie rodzin imigranckich i przyznawanie narodowości dla dzieci urodzonych na ziemi francuskiej, co wiąże się automatycznie z poszerzeniem bazy osób uprawnionych do pomocy i świadczeń. Długofalowo taka postawa przyczyni się do zwiększenia skali imigracji. Może to mieć i pozytywne efekty, bo Francja potrzebuje pracowników, zwłaszcza wykonujących prostsze zadania, a z drugiej strony – rośnie ryzyko niestabilności społecznej wynikającej z niedostatecznej integracji.

No i – wisienka na torcie – odwrócenie ustawowego wieku emerytalnego 64 lat wprowadzonego przez prezydenta dwa lata temu. Sojusz lewicowy jest w tym zakresie absolutnie solidarny – ma wspólny cel, jakim jest „prawo do przejścia na emeryturę w wieku 60 lat”. To może być najważniejszy, bo najbardziej rozpoznawalny, punkt programu, od którego lewica nie odstąpi w trakcie budowania powyborczej koalicji.

Koszty będą sporo większe niż przedwyborczych obietnic Zjednoczenia Narodowego. Z drugiej strony – we francuskim społeczeństwie widać zmęczenie liberalną polityką większości prezydenckiej. Czarę goryczy przelała reforma emerytalna, więc nic dziwnego, że w reakcji na chude lata Francuzi chcieliby teraz nieco odetchnąć… na koszt przyszłych pokoleń, oczywiście.

Francja skręci w lewo. Co na to rynki finansowe?

Przed wyborami we Francji przez niemal cały czerwiec ryki finansowe były zaniepokojone, czy przypadkiem zbyt dużej siły nie zdobędzie Zjednoczenie Narodowe Marine Le Pen. W ubiegłym tygodniu widać było lekkie uspokojenie na fali budowania wielkiej koalicji przeciw ugrupowaniu narodowemu, zaczęły spadać rentowności francuskiego długu. Jednak w poniedziałek rano nie widać uczucia ulgi, wprost przeciwnie – rentowności 10-letnich obligacji francuskich ponownie rosną, przebijając poziom 3,2%:

Francję czeka być może długie i trudne formowanie nowego rządu i nowej polityki gospodarczej. Z kolei sama realizacja planów może przebiegać w bardzo niespokojnej atmosferze. Niektórzy analitycy sceny politycznej nie wykluczają nawet kolejnego rozwiązania parlamentu i rozpisania nowych wyborów. To, co miało być sprytnym ruchem prezydenta, może stać się koszmarem Francji w kolejnych miesiącach.

Oczywiście w warunkach ustrojowych obowiązujących nad Sekwaną liberalno-wolnorynkowy prezydent może mieć stabilizującą siłę gospodarczego centrum, które łatwo nie da się wyprowadzić z trajektorii rozsądnej polityki gospodarczej. Można sobie wyobrazić blokadę pomysłów bardziej ryzykownych. Ale jak prezydent poradzi sobie z odwróceniem skutków reformy emerytalnej? Yu możliwy jest egzotyczny sojusz lewicy i prawicy, sprzymierzonej przeciwko prezydenckiemu centrum.

W Wielkiej Brytanii nauczkę, by nie przesadzać z wydatkami, odebrała najkrócej rządząca spośród szefów rządów premier Liz Truss. Nie oglądając się na realia finansowe zaproponowała wielkie – liberalne – cięcie podatków, a jednocześnie plan zwiększonych wydatków prorozwojowych. Załamanie funta szterlinga i drastyczny skok rentowności obligacji spowodowały wielki kryzys zaufania rynków do kraju i wywróciły rząd Liz Truss. O tym pisałem tu.

Francja to nie Wielka Brytania, ale… Kłopoty wynikające z nadmiernego zadłużenia mają już kraje południa strefy euro – Włochy, Portugalia, Hiszpania. Oby Francja nie dołączyła do tego grona, bo takiego ciężaru wspólna waluta może nie wytrzymać i dramatycznie stracić wartość wobec innych walut. Lewicowy program może przyczynić się do wzrostu inflacji i wzrostu zadłużenia. To może również odbić się na inwestycjach w tym kraju.

Nie tylko we własnym interesie, ale również dla stabilności wspólnej waluty, politycy nad Sekwaną powinni zadbać o politykę gospodarczą w miarę racjonalną. Jak to zrobić, kiedy oczekiwania społeczne są ogromne i dotyczą często zwiększonych wydatków?

Co mogłyby oznaczać dla nas zachwianie zaufania do gospodarki Francji? Z jednej strony wzrost awersji do inwestowania w naszej części świata (mógłby ucierpieć złoty, obligacje i polskie akcje), ale z drugiej strony – Polska jest w miarę dużym, znacznie szybciej niż Francja rozwijającym się krajem, który nie ma jeszcze aż takiego obciążenia nadmiernym zadłużeniem. Atutem dla nas może być to, że w razie kłopotów strefy euro, my mamy własną walutę i duży rynek wewnętrzny, na którym opieramy w ostatnich latach nasz wzrost gospodarczy.

Problemem mogłoby być powiązanie handlowe polskiej gospodarki z rynkiem unijnym (i ryzyko przelania się do nas problemów wynikających ze złego zarządzania Francją). Francja to nasz trzeci partner handlowy i najważniejszy partner handlowy Niemiec, a od kondycji Niemiec zależy w dużym stopniu kondycja naszego eksportu.

Jeśli ktoś już teraz obstawia, że Francja – szaloną polityką wydatków bez umiaru – „utopi” strefę euro, to powinien przygotować portfel w taki sposób, by nie było tam zbyt dużego udziału oszczędności lub aktywów denominowanych w tej walucie. Ale chyba na wieszczenie, że wyniki wyborów we Francji są bombą podłożoną pod wspólną walutę, jeszcze za wcześnie.

Wydawało się, że największym zagrożeniem dla francuskiej gospodarki byłyby rządy Le Pen, ale radykalizm z drugiej strony sceny politycznej wcale nie musi być mniej niebezpieczny. Kłopot w tym, że na razie bardzo trudno ocenić wpływ nowej polityki francuskiego rządu na Europę i na nasze kieszenie. Trzeba poczekać na ukształtowanie się tego rządu i jego deklaracje ws. programu.

Źródło zdjęcia: Maciej Danielewicz