Gdy w sklepie znajdzie cię potrzeba finansowa, to zwykle idziesz do punktu sprzedaży ratalnej. Odstajesz swoje w kolejce, wypełniasz przez kwadrans formularz kredytowy, czekasz na wynik badania zdolności kredytowej. A gdyby tak po prostu zrobić zdjęcie produktowi, którego pożądasz i dostać za kilkadziesiąt sekund pieniądze na konto? Tak ma działać pożyczka VeloFotka. To jest wygodne i… diabelsko niebezpieczne

Część Polaków ma dość chłodny stosunek do posiadania aplikacji mobilnej swojego banku. Owszem, jest to wygoda, bo można w każdej chwili podejrzeć saldo na koncie albo zrobić przelew, ale są i minusy. Niektórzy uważają, że noszenie „banku” w kieszeni to nadmierna ekstrawagancja i igranie z bezpieczeństwem, a także sprzedawanie prywatności. Bo bank będzie mógł wiedzieć nie tylko za co i gdzie zapłaciliśmy (to wie na podstawie danych spływających z terminali płatniczych), ale też gdzie jesteśmy (co pozwala wysyłać powiadomienia push).

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Z mojego punktu widzenia bilans plusów i minusów jest raczej dodatni, choć czasem zastanawiam się czy łatwość logowania się do aplikacji poprzez biometrię (np. twarzy) nie jest bronią obosieczną. Znamy przecież przypadki, w których w klubie nocnym podawało się mężczyznom środki odurzające, a potem wykorzystywało jego dane biometryczne do logowania się na jego konto z jego własnego telefonu.

Aplikacja mobilna banku ma tym więcej sensu, im więcej rzeczy przyspiesza po stronie klienta. Przyspiesza logowanie, ale raczej nie przyspiesza jeszcze transakcji (gdybym mógł powiedzieć „przelej 250 zł do Kaśki” i to by wystarczyło za zlecenie przelewu i autoryzację transakcji – to byłby gamechanger, o ile oczywiście byłoby to bezpieczne). Przyspiesza udzielenie kredytu, choć tylko w niektórych przypadkach (gdy limit kredytowy jest już przyznany awansem).

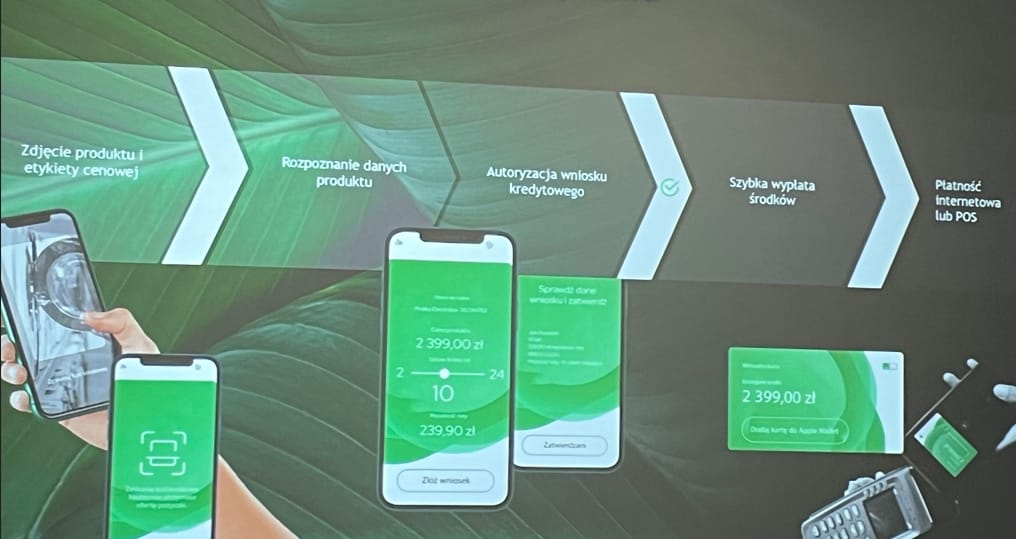

VeloFotka, czyli aplikacja bankowa wreszcie do czegoś się przyda?

Najnowszy pomysł VeloBanku nadaje nowy sens istnieniu aplikacji bankowej. Niedawno miałem okazję o nim posłuchać na jednej z zamkniętych konferencji poświęconych sztucznej inteligencji (dziękuję Accenture i Microsoft za zaproszenie!). Otóż VeloBank wykorzystał smartfon do identyfikacji przedmiotu, który klient może natychmiast skredytować. Dzięki temu czas od momentu, gdy zapragnę przedmiotu stojącego na półce do momentu, w którym go kupię za pieniądze banku skraca się do minimum.

Rzecz nazywa się VeloFotka i jest już w ostatniej fazie testów, najprawdopodobniej w ciągu kilku tygodni będzie udostępniona w aplikacji VeloBanku (albo też w jakiejś osobnej aplikacji?). Polega na tym, że robię zdjęcie produktu, który mi się podoba oraz jego etykiety cenowej, system – za pomocą modelu sztucznej inteligencji ChatGPT 4 Vision – rozpoznaje produkt i ustala jego wartość, a następnie „podstawia” klientowi w aplikacji gotowy wniosek kredytowy. Jednocześnie w tle odbywa się badanie zdolności kredytowej klienta.

Po kilkunastu sekundach klient może otrzymać pożyczkę na podstawie zdjęcia produktu, który chce sfinansować. Przyznacie, że jest to przeskok technologiczny w porównaniu z tradycyjnym modelem, w którym trzeba iść do punktu sprzedaży ratalnej (o ile takowy w danym sklepie jest), odstać swoje w kolejce, potem przez 15 minut wypełniać wniosek i czekać na decyzję kredytową.

Z tego, co mówili na wspomnianej konferencji przedstawiciele VeloBanku skuteczność rozpoznawania produktów jest na poziomie mniej więcej 98%, co oznacza, że ChatGPT prawie się nie myli. Prawie robi różnicę, ale podobno lepiej udzielić szybciej więcej pożyczek, niż stosować metody dające tylko 100% skuteczności. Tak czy owak odpowiedzialność za prawidłowe opisanie finansowanego produktu spoczywa na kliencie, który zatwierdza formularz i ma możliwość poprawienia wniosku.

Będzie pożyczkowa petarda technologiczna?

Żeby skorzystać z VeloFotki trzeba będzie mieć aplikację mobilną. Ale – jeśli dobrze zrozumiałem – nie będzie konieczne posiadanie żadnego produktu. Zakładam, że żadnego poza podstawowym ROR-em. Bo inaczej bank nie miałby jak wypłacić klientowi pieniędzy z kredytu. Teoretycznie może to nastąpić na jakąś wirtualną kartę jednorazowo, ale nie każdy klient potrafiłby taką kartę „obsłużyć”. Zakładam więc, że jednak będzie musiało być konto osobiste.

W aplikacji trzeba się będzie zidentyfikować, zapewne typowymi dla bankowości mobilnej metodami, czyli za pomocą skanu dowodu osobistego, SMS-u autoryzacyjnego na numer telefonu i kodu z e-maila. Bank musi wiedzieć kto ma chrapkę na zakupy na kredyt, sprawę zgłębienia przedmiotu kredytowania załatwia sztuczna inteligencja, zaś badanie zdolności kredytowej idzie „normalną” ścieżką online via BIK.

Jeśli to będzie działało w miarę bezbłędnie, to będzie petarda na rynku kredytów konsumpcyjnych. Zwłaszcza jeśli będzie działało niezależnie od tego, czy jestem klientem VeloBanku czy nie. Dla takich klientów VeloBank może stać się ciekawą opcją. Dziś bankiem, który uchodzi za najbardziej skuteczny na rynku consumer finance jest Alior – ma świetnie rozwiniętą sieć sklepów detalicznych, w których finansuje klientom zakupy na raty. Ale po co iść do punktu ratalnego, skoro można zrobić fotkę i dostać kredyt u konkurencji?

Pomysł VeloBanku jest też na kursie kolizyjnym z odroczoną płatnością, czyli BNPL. Dziś ta forma finansowania zakupów (kup i weź teraz, zapłać za miesiąc albo za dwa) jest coraz bardziej powszechnie dostępna w terminalach płatniczych, a więc można zrobić zakupy i nie zapłacić – nie posiadając klasycznego kredytu. VeloFotka może być ciekawą opcją dla zakupów o wartości kilku tysięcy złotych, gdy rodzi się potrzeba rozłożenia ich na dłuższe raty (nie wiem jaki będzie maksymalny poziom kredytowania w VeloFotka).

Przy zadłużaniu się impuls to zło, a wygoda – dobro

Minusy? Są oczywiste: to oferta, która jeszcze bardziej skraca drogę od potrzeby do zakupu bez zastanowienia czy mnie na coś stać, czy też nie. Podoba mi się smartfon za kilka tysięcy złotych? Robię mu zdjęcie i za kilkadziesiąt sekund mam pieniądze, by go wziąć i nie zapłacić. Oczywiście wystawiam też bankowi na złotej tacy dane na temat tego, co lubię. VeloBank ma swój VeloMarket, w którym oferuje różne produkty i pewnie chętnie skorzysta z okazji, by coś mi zaproponować „do kompletu”.

Co do zasady impulsowe zadłużanie się jest ryzykowne, choć oczywiście byłbym hipokrytą, gdybym powiedział, że nigdy nie dałem się wciągnąć w tę grę. Jeśli już chcę wziąć kredyt i podjąłem w tej sprawie świadomą decyzję, to wolę, żeby to nie zajmowało godziny, tylko kilkadziesiąt sekund. Kłopot w tym, że aplikacja VeloBanku zapewne nie ma funkcji tutora, który – jak już zrobisz zdjęcie temu drogiemu smartfonowi – zrobi ci miniszkolenie o tym jak się rozsądnie zadłużać.

Sukces tego sposobu pożyczania zależy od tego, na ile łatwy będzie proces onboardingu klienta do aplikacji. Klient banku musi być jednoznacznie zidentyfikowany i tutaj można się naciąć. Osobiście straciłem jakąkolwiek sympatię do kilku banków, które wystawiły kiepsko działającą usługę zakładania konta na selfie. W tego rodzaju eksperymentach liczy się pierwsze wrażenie – zobaczymy na ile ten onboarding nowych klientów będzie dopracowany.

No i – tu też jest pole do problemów – trzeba tę usługę klientom skutecznie zakomunikować. Chodzi o to, żeby buszując po sklepach albo byli już „uzbrojeni” w aplikację albo przynajmniej wiedzieli o jej istnieniu. Istnieje wiele świetnych usług, o których nikt nie wie, więc i nikt z nich nie korzysta. Wiadomo, że jeśli produkt jest dobry, to wieść o tym rozniesie się pocztą pantoflową. Ale pewnie będzie to trzeba umiejętnie wspomóc.

VeloFotka: czy to będzie tania pożyczka?

Zobaczymy też jaki będzie pricing – jeśli to będzie bardzo wygodna, bardzo droga pożyczka, to może ograniczyć skalę jej sukcesu, bo może się do niej przylepić łatka pułapki finansowej. Jeśli liderzy opinii ocenią, iż VeloFotka jest pułapką dla portfela, to może być jej trudno zyskiwać popularność. Choć oczywiście to tylko kwestia budżetów – nawet najbardziej toksyczny produkt się sprzeda, o ile jest wystarczająco intensywnie promowany.

Z całą pewnością VeloBank – który niedawno poinformował, że pozyskał inwestora zza Oceanu – wyrasta na technologicznego lidera polskiej bankowości. Takiego, jakim kiedyś był Alior Bank, gdzie pączkowały najciekawsze i najbardziej innowacyjne pomysły. Z tego, co usłyszałem od przedstawicieli VeloBanku, VeloFotka jest trzecią usługą, w której bank wykorzystuje sztuczną inteligencję.

Wcześniej oparł o nią czatbota wykorzystywanego przy udzielaniu kredytów hipotecznych oraz klasyfikator produktów w bankowym sklepie internetowym VeloMarket. W pipeline VeloBank ma dziesięć kolejnych projektów wykorzystujących AI. Zobaczymy co z nich wypączkuje. W każdym razie jeśli (gdy) tylko uzyskam dostęp do VeloFotki to nie omieszkam jej surowym okiem zrecenzować i powiedzieć Wam, czy to warto kochać czy lepiej trzymać się z daleka.

———————–

CHCESZ LEPIEJ PANOWAĆ NAD WYDATKAMI? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ LEPIEJ PANOWAĆ NAD WYDATKAMI? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

zdjęcie: Maciej Samcik