Kto zarobił w 2024 r., a kto nie? Kończący się rok nie był zły dla naszych oszczędności. Każdy, kto wystawił nos z banku, miał dużą szansę na pokonanie inflacji. Miał na nią szansę nawet ten, kto z banku nosa nie wyściubił. Oto krótkie podsumowanie naszych lokat i inwestycji w 2024 r. Naprawdę nie było źle i chyba nie ma wielkich szans na to, że w 2025 r. nie będzie trudniej

To był rok spadającej inflacji. O ile w zeszłym roku zjadła ona aż 11% realnej wartości naszych pieniędzy, to w 2024 r. najprawdopodobniej (bo ostatecznych danych jeszcze nie ma) inflacja zabierze nie więcej niż 5% wartości złotego. Biorąc pod uwagę konieczność płacenia podatku od zysków kapitałowych, trzeba było zarobić przynajmniej 6% w skali roku, by utrzymać realną wartość pieniędzy.

- Szwecja radośnie (prawie) pozbyła się gotówki, przeszła na transakcje elektroniczne i… ma poważny problem. Wcale nie chodzi o dostępność pieniędzy [POWERED BY EURONET]

- Kiedy bank będzie umiał „czytać w myślach”? Sztuczna inteligencja zaczyna zmieniać nasze relacje z bankami. I chyba wiem, co będzie dalej [POWERED BY BNP PARIBAS]

- ESG w inwestowaniu: po fali entuzjazmu przyszła weryfikacja. BlackRock mówi „pas”. Jak teraz będzie wyglądało inwestowanie ESG-style? [POWERED BY UNIQA TFI]

Ze statystyk wynika, że 80% pieniędzy – w tym dłuższych i krótszych oszczędności – trzymamy w bankach, czyli albo na depozytach terminowych, albo na kontach oszczędnościowych, albo na zwykłych ROR-ach. To oznacza, że tylko część (mniej niż połowa, zapewne 40%) tych pieniędzy miała szansę na pokonanie inflacji – bo taki jest udział depozytów terminowych w całym „torcie”.

Jaki to był rok dla naszych pieniędzy trzymanych w banku lub poza bankiem? Zapraszam do sprawdzenia. Ruszamy w krótką podróż podsumowującą rok naszych inwestycji.

GOTÓWKA W DOMU. Kto zapakował do domowego sejfu banknoty z wizerunkiem polskich króli, stracił mniej więcej 5% ich realnej wartości. Natomiast jeśli chodzi o „międzynarodową” wartość nabywczą tych pieniędzy, to się nie zmniejszyła, patrząc na bliską okolicę, bo złoty jest teraz wart o 1,5% więcej niż rok temu w stosunku do euro. Natomiast nasza waluta jest mniej warta w przeliczeniu na dolara – straciła przez rok 5% w odniesieniu do wartości amerykańskiej waluty.

WALUTY OBCE. Dolar w tym roku okazał się silniejszą walutą niż euro. Jeśli więc ktoś oszczędza, trzymając w domu dolary – jest te 5% do przodu na ich wartości nabywczej (gdyby chcieć je zamienić na złote i wydać w Polsce). Trzymanie oszczędności w funtach brytyjskich pozwoliło zarobić 3,5%, a oszczędzanie we frankach szwajcarskich przyniosło 1,5% straty przy założeniu, że będą wymienione na złote i wydane w Polsce.

Z kronikarskiego obowiązku dodam, że jeszcze gorszą inwestycją był japoński jen (minus 5,5%). Oszczędzający w walutach wygrali więc z inflacją tylko wtedy, jeśli lokowali oszczędności w waluty anglosaskie – czyli dolara i funta.

DEPOZYTY BANKOWE. Po raz pierwszy od kilku lat pojawiła się szansa na to, żeby w banku pieniądz realnie nie tracił na wartości. Wiosną i latem inflacja była naprawdę niska (w okolicach 2,5%) i chociaż teraz wynosi ok. 5% – kto rok temu założył porządny depozyt w banku – mógł ochronić pieniądze przed inflacją. Ale musiał się bardzo postarać.

Zobacz najlepsze depozyty: Ranking „Subiektywnie o Finansach”. Najlepszy bank płaci 7,6%.

Zobacz najlepsze konta oszczędnościowe: Ranking „Subiektywnie o Finansach”. Do wzięcia nawet 8%.

Rok temu bowiem średnie oprocentowanie depozytów rocznych wynosiło 3,74% (teraz wynosi nieco mniej, bo 3,49%). Niemniej jednak, szukając najlepszych ofert na rynku, można było wycisnąć ponad 6%, co dawało szansę na powalczenie z inflacją.

OBLIGACJE SKARBOWE. Kto rok temu kupił obligacje roczne (6,15%) albo dwuletnie (6,4% w skali roku) indeksowane stopą procentową NBP, mniej więcej obronił się przed inflacją, bo jego zysk po potrąceniu podatku Belki wyniósł 4,9% w przypadku obligacji rocznych oraz 5,1% w przypadku obligacji dwuletnich. Kto kupił obligacje trzyletnie o stałym oprocentowaniu 6,5% w skali roku, też krzywdy nie ma. Realny zysk – i to całkiem przyzwoity – dały w pierwszym roku również kupione w styczniu obligacje 4-letnie (6,65%) albo dziesięcioletnie (6,9%).

Czytaj też: W które obligacje skarbowe warto teraz lokować pieniądze? Uwaga na nowe opłaty!

FUNDUSZE OBLIGACJI. Kto ulokował pieniądze w funduszach inwestujących w obligacje emitowane przez polski rząd, statystycznie miał szansę na ochronę wartości pieniędzy przed inflacją. Średni wynik takich funduszy w ciągu ostatnich 12 miesięcy wyniósł bowiem 6,4%. Oczywiście zróżnicowanie wyników poszczególnych funduszy było spore – niektóre zarobiły po 9%, a niektóre tylko 4-5%. Kto trzymał pieniądze w funduszach obligacji skarbowych na rynkach globalnych, mógł osiągnąć średnio 6-9% zysku. Fundusze inwestujące w polskie obligacje korporacyjne (czyli emitowane przez firmy) zarobiły średnio niemal dokładnie 7%.

Zobacz też: Ile dadzą zarobić fundusze obligacji? To już schyłek czy dopiero początek ich dobrych czasów?

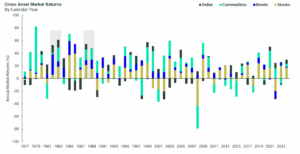

POLSKIE AKCJE. Jeśli ktoś w tym roku lokował pieniądze na polskiej giełdzie, to jego wynik zależał od tego, czy inwestował w największe spółki (z indeksu WIG20) czy w te mniejsze (z indeksu mWIG40). Prywatne spółki średniej wielkości dały zarobić 5% w skali roku, co jest wynikiem takim sobie, ale trzeba pamiętać, że w skali dwóch lat mówimy już o zysku rzędu 51%. Akcje największych spółek w skali roku potaniały średnio o 7%, ale w skali dwóch lat wciąż są 25% na plusie. Generalnie to nie był udany rok dla posiadaczy akcji polskich spółek – lepiej „pracowały” obligacje.

GLOBALNE AKCJE. Indeks światowy MSCI, w którym mniej więcej połowę udziału mają spółki amerykańskie, a resztę globalne rynki europejskie i azjatyckie, wypracował 20% zysku w skali roku i prawie 49% w skali dwóch lat. Kto postawił wyłącznie na amerykańskie akcje, wyszedł na tym nieco lepiej, bo zanotował 25% zysku w skali roku i 56% w skali dwóch lat. Kto zaś jeszcze bardziej zawęził pole gry i postawił wyłącznie na amerykański sektor technologiczny, wyszedł na tym jeszcze lepiej. Indeks Nasdaq w skali roku zyskał 32% (w tym Apple dał zarobić 32%, Tesla 68%, a Nvidia prawie potroiła kapitał inwestorów).

Indeks akcji spółek największej gospodarki w Europie, niemiecki DAX, dał 19% zysku w skali roku. Ale już indeks francuskich spółek CAC40 jest 3% na minusie w skali roku. Największa giełda w Azji, czyli japońska, dała zarobić – patrząc przez pryzmat indeksu Nikkei 225 – niemal równe 20%. Prawie identyczny wynik dała giełda w Hong-Kongu, na której są notowane chińskie spółki. W tym roku będę się przyglądał giełdzie w Indiach, bo to chyba najszybciej rozwijający się (i mający dobrą demografię) kraj świata.

Generalnie więc portfel akcji złożony w 20% z polskich akcji, w 30% z akcji amerykańskich i 50% z akcji globalnych (czyli głównie zachodnioeuropejskich i azjatyckich) dałby wynik 17,5%, a więc ponad trzy razy wyższy od inflacji w Polsce.

ZŁOTO. Z punktu widzenia osób lokujących oszczędności w złoto w monetach albo sztabkach to był bardzo udany rok. Patrząc na wycenę w amerykańskich dolarach, złoto zyskało na wartości 26%, czyli nawet więcej niż akcje i oczywiście kilka razy więcej niż inflacja w tym okresie. W skali dwóch lat zysk wyniósł aż 44%. Licząc w złotych, mówimy o zysku sięgającym aż 31% w skali roku. Zatem kruszec przyniósł nie tylko ochronę przed inflacją, ale też gigantyczny realny zysk. Jednak, patrząc w skali 10 lat, złoto liczone w dolarach dało 121% zysku, a indeks światowych akcji MSCI World – 160%.

Niektórzy inwestują nie tylko w złoto, ale też w inne metale szlachetne. Inwestycje w srebro dały wyniki porównywalne do złota, czyli 23% w skali roku (choć zaczęło hossę z opóźnieniem). Surowce energetyczne były raczej na cenzurowanym. Kto postanowił zainwestować w kontrakty na ropę naftową, stracił 2% swoich pieniędzy (realnie, wraz z inflacją jeszcze więcej). Natomiast dobrze trafiona inwestycja w surowce żywnościowe mogła być strzałem w dziesiątkę. Wiem, że to niszowa inwestycja, ale kontrakty terminowe na dostawę kawy skoczyły w rok o 68%.

Czytaj więcej o złocie: Czy 2024 rok zapoczątkował nową erę na rynku złota? Co to oznacza dla posiadaczy kruszcu? Cztery rzeczy, które zdecydują

NIERUCHOMOŚCI. Szalenie trudno powiedzieć, ile dały zarobić w tym roku nieruchomości, bo to zależy od ich lokalizacji oraz od tego, czy są używane do wynajmu czy też nie. Generalnie wartość rynkowa nieruchomości w pierwszej połowie roku rosła, w drugiej zaś – nieznacznie spadała. W skali roku indeks Morizon pokazuje wzrost wartości nieruchomości o 11%, czyli bardzo dużo. Kto wynajmował posiadane mieszkanie, mógł wycisnąć z niego ok. 5% dodatkowej rentowności w skali roku (oczywiście ta rentowność zależy od czynszu najmu i kosztu zakupu mieszkania).

KRYPTOWALUTY. W ostatnich tygodniach na rynku kryptowalutowym zrobiło się nerwowo, ale patrząc na cały rok, trudno powiedzieć, by był on dla inwestorów w cyfrowe „pieniądze” nieudany. Najpopularniejsza kryptowaluta bitcoin zanotowała 118% wzrostu wyceny w dolarach. Nieco mniejszy zysk (niewielki, biorąc pod uwagę skalę ryzyka), czyli jakieś 41%, zanotował ethereum, zaś inny popularny cyfrowy pieniądz solana ma na koncie wzrost wartości o 80%. Indeks 20 najpopularniejszych kryptowalut CoinDesk 20 (bitcoin ma w nim 24% udziału) w skali roku zyskał na wartości 14%. Kto więc inwestował w kryptowaluty w rozsądny, zdywersyfikowany sposób, wyszedł na tym gorzej, niż gdyby posiadał mniej ryzykowne akcje.

Generalnie więc możliwości, by ochronić realną wartość pieniądza – a to wymagało osiągnięcia ok. 6,25% zysku nominalnego przed podatkiem Belki – było sporo. Globalne akcje, nieruchomości, kryptowaluty, złoto, obligacje oraz fundusze obligacji – tutaj zdecydowanie były możliwości zarobienia mniejszych (6-10% jak w obligacjach i nieruchomościach) lub większych (od 20% w górę na akcjach, złocie i kryptowalutach) pieniędzy. Najtrudniej było wygrać, przechowując w schowku waluty i gotówkę, niespecjalnie dochodowe były też polskie akcje.

Jak będzie w tym roku? Zapraszam do obejrzenia dwóch rozmów z ekspertami. W jednej Sebastian Buczek opowiada o szansach na zarabianie pieniędzy w 2025 r., w drugiej Paweł Mizerski mówi, ile pieniędzy da się – jego zdaniem – zarobić na inwestowaniu w obligacje w 2025 r.

Zapraszam też do obejrzenia webinaru, na którym przedstawiamy inwestycyjne view na przyszły rok z wykresami i wskazówkami inwestycyjnymi.

Kto chciałby inwestować na rynku kryptowalut – niech koniecznie przeczyta dwa poradniki: o tym, jaka może być przyszłość bitcoina i czy w ogóle warto jeszcze wsiadać do tego pociągu oraz o tym jak wycenia się kryptowaluty. Polecam też artykuł o tym, jak BlackRock widzi rolę bitcoina i kryptowalut w portfelach inwestycyjnych “normalsów” oraz i tym kiedy – zdaniem firmy inwestycyjnej Bernstein – bitcoin osiągnie wartość miliona dolarów.

Kto chciałby inwestować na rynku złota – niech przeczyta artykuł, w którym zastanawiamy się nad możliwościami dalszego wzrostu ceny kruszcu, zwłaszcza w kontekście bezprecedensowej hossy z dwóch ostatnich lat.

Co dalej z nieruchomościami? Zapraszam do przeczytania artykułu dotyczącego raportu o przyszłości nieruchomości – w Banku Pekao wyliczyli, kiedy ceny nieruchomości zaczną spadać, a z kolei firma doradcza JLL powiedziała w swoim raporcie, co się musi stać, żeby deweloperzy musieli wyrzucać na rynek wybudowane już mieszkania po każdej cenie.

Ile można dzisiaj wycisnąć z banku? Zapraszam do obejrzenia najnowszych rankingów i skorzystania z okazji na wysoko oprocentowaną lokatę.

——————————-

ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ

ZAPLANUJ SWOJĄ ZAMOŻNOŚĆ

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————–

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————–

MACIEJ SAMCIK ZAPRASZA DO INWESTOWANIA:

Zapraszam do lokowania oszczędności ze sprawdzonymi przeze mnie osobiście partnerami. Poniższe oferty sprawdziłem osobiście i w większości z tych firm inwestuję część swoich prywatnych oszczędności. Pamiętaj jednak: to nie jest rekomendacja. Jestem tylko blogerem finansowym, nie mam licencji doradcy inwestycyjnego, nie wolno mi nic rekomendować. Inwestujesz na swoje ryzyko, bo to Twoje pieniądze. Pamiętaj o dywersyfikacji. Każdy popełnia błędy w inwestowaniu, ale trzeba limitować ich wartość. O mojej filozofii inwestowania – samcikowej strategii czterech ćwiartek – przeczytaj tutaj.

![]()

>>> Inwestuj w PRZYSZŁE RENTIERSTWO lub NA EMERYTURĘ w funduszach UNIQA TFI. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Część funduszy ma niską opłatę za zarządzanie (0,5% w skali roku). Te fundusze można kupić przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych. Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej.

>>> INWESTUJ NA CAŁYM ŚWIECIE, przetestuj Plany Inwestycyjne w ramach aplikacji mobilnej XTB. To prosty mechanizm, który pozwala inwestować na całym świecie bez konieczności podejmowania zbyt wielu decyzji, poświęcania czasu oraz nabywania specjalistycznej wiedzy. Jak to wygląda i jak działa? Ściągasz aplikację mobilną XTB, wybierasz opcję „Plany Inwestycyjne” (w aplikacji druga ikona od lewej na dole), wybierasz jeden lub kilka spośród ETF-ów obejmujących inwestowanie w różnych regionach świata, wybierasz podział pieniędzy w ramach portfela (albo zostawiasz automatycznie podpowiadany podział po równo), wpłacasz pieniądze (BLIKiem, przelewem ekspresowym, PayPalem, kartą płatniczą…) i gotowe. Inwestujesz na całym świecie. Tę możliwość możesz przetestować, klikając tutaj. A więcej porad o inteligentnym inwestowaniu – na stronie akcji edukacyjnej „Inwestuj z XTB”

![]()

>>> Uzyskaj WSPARCIE W INWESTOWANIU. Sprawdź usługę doradztwa inwestycyjnego w BNP PARIBAS BANK POLSKA. Masz już trochę grosza przy duszy, ale (jeszcze) nie jesteś milionerem? Sprawdź usługę doradztwa inwestycyjnego w domu maklerskim BNP Paribas. Wbrew pozorom wcale nie jest zarezerwowana wyłącznie dla finansowych krezusów. Na jakie usługi możesz liczyć i jak doradca inwestycyjny może pomóc przy inwestowaniu kwot rzędu kilkadziesiąt tysięcy złotych? Czym doradca inwestycyjny różni się od doradcy finansowego? Jakie usługi oferuje i czy trzeba za nie dodatkowo płacić? Zapraszam do przeczytania rozmowy na ten temat oraz do wypróbowania doradztwa inwestycyjnego w biurze maklerskim BNP Paribas. A wszystkie aktualne oferty inwestycyjne BNP Paribas znajdziesz tutaj.

![]()

>>> ZŁOTO W MONETACH lub sztabkach kupuj bezpiecznie i w częściach w sklepie Goldsaver. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali. Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli jeden z najważniejszych na polskim rynku dystrybutor metali szlachetnych, który w ciągu 14 lat działalności dostarczył Polakom około 17 ton fizycznego złota.

![]()

>>> KRYPTOWALUTY, w tym bitcoina, bezpiecznie włóż do smartfonu w kantorze QUARK. Jeśli myślisz o lokowaniu części pieniędzy na rynku kryptowalut, ale nie wiesz, jak się za to zabrać i gdzie kupić swoją pierwszą kryptowalutę, to możesz skorzystać z usług sieci kantorów Quark. To najstarsza sieć tego typu w kraju – w bezpieczny, wiarygodny sposób kupisz tam kryptowalutę i uzyskasz pomoc dotyczącą jej przechowywania. Więcej szczegółów na stronie Quark.

>>> Pieniądze w bezpiecznym miejscu POZA POLSKĄ LOKUJ za pomocą RAISIN. Przetestuj, jak działa geograficzna dywersyfikacja oszczędności za pomocą niemieckiej platformy Raisin, która łączy polskich oszczędzających z instytucjami finansowymi z innych krajów. Platforma pozwala klientom na deponowanie środków bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do oddzielnej platformy dla każdego banku, tym samym usprawniając cały proces oszczędzania. Załóż bezpłatne konto w Raisin tutaj, a potem złóż zlecenie utworzenia lokaty, przelej pieniądze i przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce.

——————-

OSTRZEŻENIE: Niektóre z wyżej wymienionych firm oferują możliwość handlowania nie tylko akcjami, obligacjami, ETF-ami, walutami, ale i kontraktami CFD z dźwignią pozwalającą zarabiać lub tracić pieniądze w skali nieproporcjonalnie wysokiej do zainwestowanego kapitału. W związku z tym mam dla Was ostrzeżenie. Gdybyście używali tych instrumentów, to pamiętajcie, proszę: kontrakty CFD są złożonymi instrumentami i wiążą się z dużym ryzykiem szybkiej utraty środków pieniężnych z powodu zawartej w nich dźwigni finansowej. Np. na platformie inwestycyjnej XTB ostatnio 77% rachunków inwestorów detalicznych odnotowywało straty pieniężne w wyniku handlu kontraktami CFD. Zastanów się, czy rozumiesz, jak działają kontrakty CFD, i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy, gdybyś chciał inwestować z dźwignią finansową.

————–

zdjęcie tytułowe: Copilot Designer