Rolnictwo to trudny kawałek chleba – rosną ceny energii i nawozów, coraz większym wyzwaniem są zmiany klimatu, a pośrednicy odbierający plony naciskają na jak najniższe ceny. Do tej listy zgryzot dochodzi właśnie nowa – problem z uzyskaniem kredytu. Wszystko przez zmiany w prawie, które… zakazują zajmowania przez komorników niektórych składników majątku rolników. Czy ta regulacja uderzy w kredyty dla rolników?

Problem pojawił się po podpisaniu przez prezydenta uchwalonej przez parlament nowelizacji kodeksu postępowania cywilnego. Chęci były dobre: nowe zapisy miały pomóc rolnikom, skutki zmian mogą być jednak opłakane.

- Tak Duńczycy przygotowują się na kryzys? Bank centralny wydał nowe zalecenie dotyczące form płatności w sklepach [POWERED BY EURONET]

- Przesiadka na mniejszego konia da zarobić? Akcje polskich małych i średnich spółek mogą przejąć pałeczkę hossy od gigantów [POWERED BY UNIQA TFI]

- Jest nowy ETF oparty na polskich indeksach akcji! I to… dwóch naraz! Czy to ma sens? TFI PZU chce ściągnąć polskie pieniądze na polską giełdę [POWERED BY PZU]

Gospodarstwo rolne, jak każda firma, nierzadko potrzebuje zewnętrznego finansowania. Kredyt obrotowy na zachowanie płynności czy inwestycyjny na zakup hali bądź ziemi jest niezbędnym elementem działalności. Sfinansowanie tych potrzeb nigdy nie było łatwe z uwagi na specyfikę rolnictwa. Gospodarstwa często są prowadzone przez całe rodziny, a dokładna struktura właścicielska bywa zagmatwana.

Wyliczenie zdolności kredytowej też bywa trudne – nawet duże gospodarstwa często nie prowadzą pełnej księgowości. Do tego dochodzi nieprzewidywalność związana z pogodą i trudne do oszacowania przychody ze sprzedaży plonów. Dlatego przy finansowaniu często kluczową sprawą jest zabezpieczenie kredytu. Banki do tej pory przyjmowały hipotekę na nieruchomości lub zastaw rejestrowy. Ale w wyniku ostatnich zmian w prawie pojawi się problem.

Kredyty dla rolników po nowemu. Czego nie zajmie komornik?

Nowe zapisy wprowadziły ochronę mienia rolnika przed egzekucjami komorniczymi. Nowelizacja określa majątek, który nie będzie podlegał egzekucji komorniczej, gdy rolnik zaprzestanie spłaty swoich zobowiązań. Na liście są te elementy majątku, które są niezbędne do prowadzenia gospodarstwa rolnego. Oznacza to, że komornik nie będzie mógł zająć maszyn rolniczych, budynku gospodarczego, w którym hodowane są zwierzęta, ani silosu, w którym przechowywane jest zboże.

Na pierwszy rzut oka zmiany idą na rękę rolnikom. Zablokowanie przez komornika dostępu do sprzętu rolnego uniemożliwia zarabianie pieniędzy, więc spłata zadłużenia bywa nierealna. To tak, jakby robotnikowi, który wpadł w długi, odebrać prawo do używania narzędzi, za pomocą których mógłby zarobić pieniądze na spłatę zadłużenia.

Po początkowej fali entuzjazmu wśród rolników szybko przyszło otrzeźwienie. Okazało się, że działanie, które miało rolników chronić, może im bardziej zaszkodzić. Skoro część majątku rolnika nie może podlegać egzekucji, to nie może być też zabezpieczeniem kredytu. A bez zabezpieczenia bank nie pożyczy pieniędzy. Wprowadzając „immunitet egzekucyjny” dla rolników, Sejm zniechęcił banki do finansowania rolników.

Cały problem ze skutecznym zabezpieczeniem kredytów dla rolników powstał już w 2017 roku, wraz z rozporządzeniem Ministra Sprawiedliwości. To właśnie ono wyłączyło spod egzekucji elementy majątku niezbędne do prowadzenia działalności przez rolników. Już wtedy banki miały problem z udzielaniem kredytów, co odzwierciedlały dane akcji kredytowych. W 2017 roku rolnikom udzielono ponad 82 tysiące kredytów, a w roku 2020 ta liczba spadła do 62 tysięcy.

W treści rozporządzenia istniał jednak zapis, który umożliwiał w określonych sytuacjach prowadzenia skutecznego postępowania egzekucyjnego, brzmiał on: „przepisów rozporządzenia nie stosuje się w razie równoczesnego skierowania egzekucji do wszystkich nieruchomości wchodzących w skład gospodarstwa rolnego prowadzonego przez dłużnika.

Niestety w nowelizacji ustawy nie uwzględniono powyższego paragrafu i cała sytuacja stała się jeszcze bardziej skomplikowana, bo bankom zupełnie odebrano możliwość skutecznego zabezpieczenia.

Oczywiście zabezpieczeniem kredytu nie zawsze musi być nieruchomość stricte związana z działalnością. Bank może ustanowić hipotekę np. na prywatnym mieszkaniu. I jest to rozwiązanie awaryjne dla rolników, którzy dysponują sporym majątkiem prywatnym. Niestety, nie każdy może zastawić prywatne mieszkanie, żeby zabezpieczyć kredyt na działalność rolniczą. To tak, jakby biorąc samochód w leasing przedsiębiorca musiał ustanowić zabezpieczenie na prywatnym mieszkaniu, bo leasingowane auto nie mogłoby wrócić do leasingodawcy w przypadku niepłacenia rat przed przedsiębiorcę.

Problem jest szczególnie dojmujący w przypadku kredytów inwestycyjnych, które przeważnie opiewają na bardzo wysokie kwoty. Takie kredyty dla rolników zwykle wiążą się z zabezpieczeniem na majątku, który jest przedmiotem inwestycji. Niewystarczające może się okazać również inne zabezpieczenia np. w postaci poręczenia.

Jeszcze przed podpisaniem nowelizacji przeciwko jej wprowadzeniu protestowała Krajowa Rada Komornicza. Jej obawy potwierdził Związek Banków Polskich, który poinformował, że bez skutecznego zabezpieczenia finansowanie rolnictwa stanie się niemożliwe. Problem może dotyczyć nawet 300 000 rolników.

Bankowcy wysłali też pismo do Komisji Nadzoru Finansowego, jak mają postępować w przypadku istniejących kredytów dla rolników. Bo problemy dotyczą nie tylko nowych kredytów, ale również tych istniejących. W ich przypadku też część zabezpieczeń – z punktu widzenia banków – nagle „wyparowała”. Teoretycznie bank może nawet wypowiedzieć rolnikom umowy kredytowe, bo zmieniły się znacząco warunki. W związku ze stratą obecnego zabezpieczenia bank może też zażądać ustanowienia nowego nowego lub podwyższyć marżę.

Czytaj też: Ceny żywności w lutym jednak nie spadną? Inflacja producencka: rekord! (subiektywnieofinansach.pl)

Czytaj też: 16 prostych rad na zdrowe odżywianie, od którego portfel nie schudnie (subiektywnieofinansach.pl)

Jakie znaczenie mają rolnicy na rynku kredytów?

Biuro Informacji Kredytowej podaje, że na koniec listopada 2021 r. łączna wartość kredytów dla branży rolnej wynosiła 34 mld zł, z czego 64% stanowiły kredyty inwestycyjne, a pozostałą część kredyty obrotowe.

Nie każdy bank chętnie finansuje rolnictwo. Największy udział kredytów dla rolników w swoim portfelu mają banki spółdzielcze. Choć proporcje powoli się zmieniają i również one coraz częściej szukają klientów wśród małych i średnich przedsiębiorstw, to wg raportu „Kredytowanie gospodarstw rolniczych przez banki spółdzielcze” z 2019 r. udział kredytów agro stanowi niecałe 30% całego portfela kredytowego. Zdarzają się jednak takie oddziały, w których ta wartość sięga nawet 90%.

Pytanie brzmi: w czyim interesie jest utrudnianie biznesu bankom spółdzielczym, które na lokalnych rynkach stanowią fajne uzupełnienie największych banków komercyjnych (i które i tak nie są w kwitnącej sytuacji finansowej)?

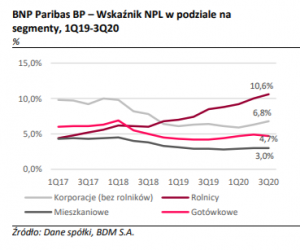

Wśród banków komercyjnych zainteresowanie branżą rolną jest zdecydowanie mniejsze. Najwięcej kredytów tego typu ma w swoim portfelu BNP Paribas, który wraz z przejęciem Banku Gospodarki Żywnościowej zyskał sporo klientów agro.

Udział kredytów z tego sektora ok. 11% całego portfela kredytowego. Pozostałe banki zdecydowanie bardziej skupiają się na innych klientach, przykładowo w ING Banku, sektor agro to trochę ponad 2% wszystkich kredytów korporacyjnych.

Poza specyfiką branży, banki odrzuca też wysokie ryzyko w stosunku do potencjalnego zarobku. W BNP Paribas to właśnie kredyty dla rolników charakteryzują się wysokim wskaźnikiem NLP (non-performing loans), który określa kredyty zagrożone. To tylko potwierdza, że dobre zabezpieczenie np. w postaci nieruchomości jest kluczowe do pozytywnej decyzji kredytowej.

Brak możliwości uzyskania kredytu obrotowego to problem z utrzymaniem płynności, a bez tego niemożliwe jest prowadzenie działalności. Rolnictwo charakteryzuje się wysoką sezonowością. Są miesiące, gdy finansowanie jest niezbędne m.in. do zakupu nasion, nawozów itp. Potem nadchodzi czas zysków ze sprzedaży plonów, kiedy zobowiązania są regulowane. Brak zewnętrznego finansowania może uniemożliwić wielu rolnikom inwestowanie w swoją działalność.

Spadek inwestycji w rolnictwie może zahamować jego rozwój. Dzięki inwestowaniu w sprzęt i nowe rozwiązania technologiczne rolnictwo staje się coraz bardziej wydajne. Ochrona zadłużonych rolników przed zajęciem komorniczym dotyczy najwyżej kilku tysięcy rolników, a ograniczenia dotkną kilkaset tysięcy.

Jak podaje Polski Instytut Ekonomiczny w raporcie „Dwie dekady polskiego rolnictwa”, każda złotówka wartości dodanej wypracowanej przez polskich rolników wygenerowała dodatkowo 1,1 zł zysku w innych branżach. Każde 1000 zł dochodu w rolnictwie przyczyniło się do wypłacenia dodatkowych 1900 zł w pozostałych sektorach.

W rolnictwie pracuje 10% ogółu zatrudnionych w kraju. Polska jest 15. największym eksporterem produktów rolno-spożywczych na świecie. Produkty rolnictwa stanowią 14% całego krajowego polskiego eksportu.

Nowy rok przyniósł duże koszty rolnikom. Po pierwsze przez drożejący prąd, który podniesie ogólne koszty działalności, po drugie przez coraz droższy gaz, który jest wykorzystywany przy produkcji nawozów. Trudniej dostępne kredyty dla rolników to kolejny negatywny czynnik w branży. Choć nie da się policzyć, w jakim stopniu wpłynie na ceny towarów w sklepach i na bazarkach.

źródło obrazka tytułowego: Gregory Hayes/Unsplash