Niektórzy fani cyfrowych pieniędzy mówili, że kryptowaluty to „cyfrowe złoto” i doskonałe zabezpieczenie przed inflacją w czasie masowego dodruku tradycyjnych walut. Ale podwyżki stóp procentowych i bessa na rynku kapitałowym pokazały, że kryptowaluty to raczej bardzo ryzykowne aktywa (ni to akcje, ni waluty) zachowujące się podobnie, jak akcje spółek technologicznych. No i mamy już na rynku crypto odpowiednik krachu Lehman Brothers. Załamanie stablecoina UST pokazało, czym różni się „udawany” dolar od prawdziwego. Jeśli pójdzie za nim fala tsunami, to krach może przeżyć cały rynek kryptowalut

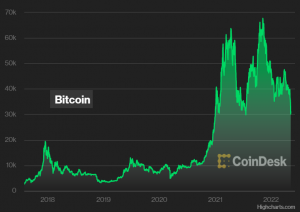

Giełdowa bessa, wywołana zacieśnianiem polityki pieniężnej (czyli po prostu podwyżkami stóp procentowych) przez banki centralne, (nie)spodziewanie mocno uderza w rynek kryptowalut. Notowania największej z nich, czyli Bitcoina, spadły poniżej 30 000 dolarów, powracając do ceny z początku 2021 r.

- Zbieranie pieniędzy na inwestowanie przy okazji codziennych zakupów? Nietypowy pomysł dużego brokera. Ile można z tego wycisnąć? [POWERED BY XTB]

- Podwyżka pensji: jak jej nie zmarnować? Cztery sposoby, które sprawią, że wreszcie zaczniesz mieć oszczędności dzięki wyższej pensji [POWERED BY RAISIN]

- To była przez ostatnie trzy lata świetna inwestycja. Jaka przyszłość funduszy obligacji skarbowych? Ile zarobią w ostatniej fazie obniżek stóp NBP? [POWERED BY UNIQA TFI]

Po raz kolejny potwierdziły się więc słowa tych, którzy ostrzegali przed mówieniem o Bitcoinie jako o „cyfrowym złocie” czy najlepszym możliwym zabezpieczeniu przed inflacją. Kto kupił Bitcoina jesienią zeszłego roku, u progu podwyżek stóp procentowych w Polsce i na Zachodzie (wówczas Bitcoin osiągnął cenę rekordowych 68 990 dolarów), ma dziś tylko 42% swoich pieniędzy. Resztę „zjadł” spadek kursu kryptowaluty.

„Cyfrowe złoto”? Zamiast ze złotem „tańczy” z indeksem Nasdaq

Można powiedzieć, że w pewnym sensie to logiczne, po prostu rynek kryptowalut z wyprzedzeniem zdyskontował nadchodzące podwyżki stóp procentowych, które z kolei zwiastują obniżenie inflacji (i mniejszą atrakcyjność „antyinflacyjnych” coinów, których nie można dodrukować, w odróżnieniu od tradycyjnego pieniądza).

Nie zmienia to faktu, że jeśli ktoś myślał, że im więcej dolarów, euro i innych tradycyjnych walut będzie wydrukowanych, tym wyższy będzie kurs kryptowalut (których dodrukować się teoretycznie nie da) – ten się srodze pomylił. Zmiany cen kryptowalut największą zgodność (korelację) wykazują z… indeksem technologicznych spółek Nasdaq. Czyli nie są traktowane jako bezpieczna waluta „antyinflacyjna”, tylko jako ryzykowne aktywa technologiczne.

Najsmutniejsze jest to, że na rynku kryptoaktywów wciąż nie brakuje inwestorów, którzy ulokowali w nich wszystkie swoje oszczędności, licząc, że to jedyny sposób na ochronę ich wartości. Kto wsiadł do tego pociągu ostatni – stracił większość pieniędzy. Oto twitterowe wyznanie jednej z takich osób: „Z inflacją na poziomie 7,5% rocznie stracisz połowę wartości swoich pieniędzy w dziewięć lat. Jedyną drogą, którą znalazłem, by się przed tym uchronić, jest crypto. Tylko w tym roku straciłem połowę swoich pieniędzy”:

Jakiś czas temu porównałem zmienność notowań Bitcoina i złota – wyszło mi, że Bitcoin zmienia swoją wartość 30-krotnie gwałtowniej niż złoto. Poza tym złoto nie „chodzi” razem z rynkami akcji (a zatem może być uzupełnieniem portfela na złe czasy, choć nie zawsze ta zasada się sprawdza). Kryptowaluty wprost przeciwnie – wiernie kopiują zachowanie rynku akcji, tylko w jeszcze bardziej gwałtowny sposób. Jak na rynkach panuje odwrót od ryzyka – pieniądze odpływają też od kryptowalut.

Choć, będąc sprawiedliwym, trzeba zauważyć, że jeśli spojrzymy w średnioterminowej perspektywie, to obie inwestycje – w złoto oraz w krypto (wiem, niektórzy się oburzą, że nazywam Bitcoin inwestycją, a nie hazardem) – dały doskonałą ochronę przed inflacją. W przypadku złota już awansem pokrywającą inflację na kilka lat z góry (i trwale), a w przypadku Bitcoina – trudno powiedzieć, bo jego wartość jest niestabilna.

Trudno jednak mówić o tak skrajnie rozchwianych aktywach jak kryptowaluty w kategoriach ochrony przed czymkolwiek.

Choć – nie ma dwóch zdań – moda na kryptowaluty spowodowała, że są one łatwiej dostępne, co do tej pory pomagało pompować ich ceny. Pojawiły się pierwsze fundusze ETF bazujące na cenie Bitcoina, mamy też pierwsze aplikacje pomagające kupować ETP oparte na rynku krypto. Są fan tokeny (o których pisaliśmy na „Subiektywnie o Finansach”), jak również tokeny NFT (które z kolei przybliżaliśmy na Homodigital.pl, ostatnio przeżywają trudne chwile).

Przyszłość kryptoaktywów bardzo trudno prognozować. Wygląda na to, że nie są one ani walutą (nie mają znaczącego udziału w światowym handlu, nie stoi za nimi majątek i gospodarcza moc żadnego konkretnego kraju, która kształtuje też atrakcyjność walut takich, jak np. dolar czy frank szwajcarski), ani odzwierciedleniem żadnego realnego majątku (np. spółki, która wypracowuje zyski i płaci dywidendę).

Owszem, kryptowaluty są pożyczane na procent w systemie zdecentralizowanych finansów (DeFi) i dlatego niektórzy mają cyfrowe pieniądze w portfelach (generują im zyski), ale rynek DeFi też kręci się w dużej części dzięki wzrostowi cen rynku krypto. Pytanie, czy przetrwa, gdy ceny będą spadały. Niektórzy nie tracą dobrego nastroju:

Krach UST, trzeciego największego stablecoina na świecie

Wielu uważa, że o ile „samodzielne” kryptowaluty rzeczywiście są ryzykowne, to wielka przyszłość czeka stablecoiny, czyli cyfrowe coiny „przywiązane” do kursów tradycyjnych pieniędzy. Takim stablecoinem jest Tether, którego wartość jest zawsze taka sama jak wartość jednego amerykańskiego dolara (USDT).

To oczywiście nie oznacza, że Tether jest równie wiarygodnym pieniądzem jak dolar. Jest tylko jego lustrzanym odbiciem, stworzonym przez prywatny biznes. Jego wiarygodność budują „rezerwy walutowe”, czyli prawdziwe dolary, których można użyć do obrony parytetu 1:1. Wokół tej zdolności jest trochę kontrowersji, bowiem twórcom waluty Tether zarzuca się, że część rezerw jest przechowywana w obligacjach korporacyjnych, a zatem nie wiadomo, czy będą mogły być użyte w krytycznym momencie.

Nie zmienia to faktu, że w krajach ogarniętych wojną (jak Ukraina) oraz sankcjami (jak ostatnio Rosja) stablecoiny były popularnym sposobem przechowywania oszczędności. Gdy „domowa” waluta szybko traci na wartości, a rząd ogranicza możliwość posiadania „twardej” waluty, najlepszym sposobem na ochronę oszczędności jest zakup cyfrowego odbicia owej twardej waluty.

Ale i rynek stablecoinów przeżywa trudne chwile. Trzecia największa tego typu waluta, Terra USD (mająca w świecie kryptoaktywów symbol UST) w ostatnich kilku godzinach załamała się, pociągając za sobą cały ekosystem z nią związany (czyli kryptowalutę Terra Luna oraz Anchor Prococol, służący do zarabiania na pożyczkach opartych na UST i Terra Luna).

Krach zaczął się 9 maja po południu, gdy płaski do tej pory jak stół wykres UST „odkleił się” od wartości jednego dolara i spadł do 75-80 centów. Spadkowi towarzyszyły czterokrotnie większe obroty niż zwykle. Następnego dnia Terra UST odbiła się do 90 centów (obroty znów wzrosły dwukrotnie w porównaniu do poprzedniego dnia), zaś 11 maja nastąpiła już jazda bez trzymanki. Stablecoin, który miał odzwierciedlać notowania dolara w skali 1:1, spadł w pewnym momencie do 30 centów. Na koniec dnia nieco się odbił na fali spekulacyjnych zakupów.

Jak to możliwe, że nie udało się powstrzymać krachu? Prawdopodobnie okazało się, że panika, która zapanowała na rynku krypto na fali podwyżek stóp procentowych i przeceny na rynku akcji technologicznych, była zbyt silna i nie „wytrzymały” mechanizmy algorytmiczne, które miały zapewniać stabilizację kursu Terra.

Bo UST tym się różni od innych popularnych stablecoinów, że ma tylko częściowe pokrycie w aktywach, których można użyć do „obrony kursu” – to 2,3 mld dolarów pod postacią Bitcoina i innych popularnych kryptowalut (zresztą już pierwszego dnia na rynek zostały rzucone Bitcoiny za 1,5 mld dolarów i nie wystarczyły, żeby przywrócić tzw. peg, czyli kurs 1:1 w stosunku do dolara).

Głównym mechanizmem, który miał automatycznie trzymać kurs UST na poziomie jednego dolara, jest algorytm, który reguluje liczbę tworzonych „z niczego” tzw. tokenów bilansujących. Powstają one razem z „normalnym” UST, mają wartość rynkową i są „drukowane” i „spalane” w takiej ilości, żeby handlujący nimi inwestorzy byli motywowani do przywracania ceny „bazowego” UST do wartości dolara (ma tu działać mechanizm arbitrażu powodujący powrót do stałego parytetu).

Mechanizm najwyraźniej nie zadziałał właściwie w sytuacji drastycznej nierównowagi na rynku (najpewniej zabrakło handlujących), a kiedy już raz zerwało się połączenie UST z wartością „prawdziwego” dolara, nastąpiło zjawisko podobne do runu na bank. Wszyscy chcieli się pozbyć waluty i zabrakło pieniędzy na obronę jej wartości. Widać to doskonale na tym wykresie. Tak kończyły się „rezerwy walutowe” na obronę UST:

Dzieła dokończył komunikat fundacji, która stworzyła Terra, która poinformowała, że w celu obrony waluty będzie „drukowała” kryptowalutę Terra Luna i kupowała za nią UST, żeby bronić kursu stablecoina. Bardzo polecam tę analizkę na Coindesk.com, która pokazuje na pięciu wykresach katastrofę UST.

Zapowiedź „dodruku” oczywiście spowodowała katastrofalny spadek kryptowaluty Terra Luna oraz zniszczenie (trudno powiedzieć, czy trwałe) kolejnych miliardów dolarów oszczędności fanów kryptowalut z całego świata. Bo Terra Luna była kupowana w celu inwestowania we wspomniane wyżej pożyczki zdecentralizowane DeFi, których rentowność sięgała dla jej posiadaczy 16-20% rocznie.

Kto zaciągał te pożyczki? Zapewne inni kryptoinwestorzy, którzy lokowali te pieniądze na rynku krypto, traktując to jako swego rodzaju lewar. Ale interes się załamał wskutek exodusu od inwestycji opartych na Anchor Protocol, kryptowalucie Terra Luna oraz stablecoinie UST:

Przypomina to piramidę finansową? I chyba niebezpodstawnie. Tak czy owak wartość kryptowaluty Terra Luna, która jeszcze trzy tygodnie temu zbliżała się do 120 dolarów, spadła do 2,5 dolara, niszcząc w pewnym momencie 98% pieniędzy jej posiadaczy. We środę 11 maja późnym wieczorem polskiego czasu była warta kilkanaście dolarów. Rano 12 maja – już tylko ćwierć dolara. Zgasło światło.

Jakie straty inwestorów wchodzą w grę? Przed krachem standardowy obrót kryptowalutą Terra Luna wynosił 1-2 mld dolarów na dobę. Kiedy kurs się załamał, obroty dzienne sięgnęły 13-14 mld dolarów.

Czy będzie kryptotsunami?

Wydarzenie to ma dużą rangę w świecie kryptoaktywów. Terra był trzecim co do wielkości stablecoinem na świecie pod względem kapitalizacji rynkowej. Przed katastrofą w obiegu było prawie 18 mld dolarów pod „postacią” UST. Tylko dwa stablecoiny są „większe” – USDC Circle (50 mld dolarów) oraz USDT, czyli wspomniany wyżej Tether (82 mld dolarów). Straty inwestorów mogą być więc gigantyczne, zwłaszcza że załamanie UST objęło też cały ekosystem związany z tym stablecoinem.

Od razu pojawiły się wątpliwości, czy nie będziemy mieli efektu domina. W chwili gdy piszę ten felieton, Tether trzyma się jak skała przy wartości jednego dolara. Ludzie zajmujący się rynkiem kryptowalut twierdzą, że UST jest jedynym dużym stablecoinem, w którym do zabezpieczania parytetu w stosunku do dolara jest wykorzystywany mechanizm algorytmiczny, pozostałe waluty tego typu mają bardziej „realne” zabezpieczenie.

Choć – jak wspomniałem wyżej – wokół tego, jak „mocny” jest portfel aktywów zabezpieczających Tethera, były wątpliwości. Nie jest pewne, czy stablecoiny wytrzymałyby run wyprzedaży, gdyby panika się rozszerzyła. A dużo do tego nie brakuje.

Co będzie dalej? Założyciel Terraform Labs (fundacji zarządzającej Terra USD oraz Terra Luna, koreańczyk Do Kwon) wystąpił w środę w internecie i zapewnił, że mechanizm, który absorbuje podaż stablecoina UST (wynikający z powiązań liczby i wartości coinów Terra Luna i UST), działa prawidłowo, ale to musi potrwać.

Kwon zapowiedział, że za zgodą posiadaczy coinów zwiększy zdolności „bicia” Terra Luna z 300 mln dolarów do ponad 1,2 mld dolarów (jak widzicie, po raz kolejny okazuje się, że nawet na rynku kryptowalut jest możliwy inflacyjny „dodruk”, choć w tym przypadku potrzebna jest – przynajmniej teoretycznie – zgoda społeczności). Dodatkowe coiny Terra Luna mają być wymienione na UST, by przywrócić parytet stabilecoina UST na poziomie 1:1 w relacji do dolara.

Czy to coś pomoże? Cóż, być może algorytmy, które ustalają relacje cen i podaży Terra Luna i stablecoina UST „zatrybią” i warunki cenowego arbitrażu, zaczną pchać handlujących do stabilizacji. Ale trudno mi sobie wyobrazić, żeby Terra Luna miała odzyskać dawny blask. Zaufanie do stablecoina UST też chyba zostało trwale nadwerężone.

Bardziej interesujące jest to, czy ten #cryptocrash nie poderwie zaufania do kryptowalut, stablecoinów i innych cyfrowych aktywów. W każdej chwili wisi nad nami załamanie, które nie ograniczy się do jednego ekosystemu, lecz obejmie wszystkie – nastąpi „zarażanie się” poszczególnych kryptowalut i stablecoinów.

Jak widać, jeszcze długo cyfrowe odpowiedniki dolara nie będą miały jego wiarygodności. Za „prawdziwymi” walutami stoją banki centralne, ich gigantyczne rezerwy walutowe oraz potencjał gospodarek. Za cyfrowymi pieniędzmi stoi wiarygodność ich twórców, administratorów, społeczności. Ale w kryzysowych momentach to nie wystarcza.

zdjęcie tytułowe: Do Kwon, Coindesk