Jakie cechy mają kobiety na rynku finansowym, jakimi kierują się motywacjami? Jakimi inwestorkami są kobiety, o ile decydują się na aktywne wejście na rynek finansowy? Większość z nich unika podejmowania ryzyka inwestycyjnego, ale to tylko jedna z konkluzji raportu dotyczącego kobiet inwestorek i kobiet nieinwestorek, które zaprezentowało TFI PZU, jednego z największych na polskim rynku towarzystw funduszy inwestycyjnych. Jakie są kobiety inwestorki i nieinwestorki?

Jak mocno Polacy, i mężczyźni, i kobiety, są obecni na rynku finansowym? Każdy z nas z własnego doświadczenia może chyba powiedzieć, że ta obecność nie jest przesadnie duża. Od wielu lat ekonomiści biją na alarm: Polacy przechowują zbyt dużo swoich oszczędności w bankach i to na zwykłych bieżących kontach, rachunkach oszczędnościowych, a jedynie częściowo na terminowych depozytach (gwarantujących zauważalne oprocentowanie).

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Już bardziej ostrożnie się nie da. Co więcej, jakieś 20% Polaków przyznaje, że oszczędności trzyma w gotówce, w domu. Niestety z badań nie wynika, jakie to są kwoty. Oczywiście ma to jakiś sens w przypadku awaryjnego zapasu pieniędzy, ale trzymanie w domu dużych kwot w gotówce jest ryzykowne. Z raportów publikowanych przez różne instytucje (zbieranych do jednego wykresu przez Analizy.pl) wynika, że ponad 80% pieniędzy Polacy trzymają w gotówce lub w banku.

Polak oszczędza ostrożnie. A Polka – megaostrożnie

Kontrowersyjne jest zaliczanie do naszych oszczędności pieniędzy przechowywanych w OFE (żółty obszar na wykresie) – nie mamy do nich dostępu, równie dobrze można byłoby zaliczać do oszczędności zawartość naszych subkont w ZUS. Realnie patrząc niebankowe i niegotówkowe formy oszczędzania – fundusze inwestycyjne, obligacje skarbowe, akcje, salda w PPK i ubezpieczenia inwestycyjne – mają u nas najwyżej 10% udziału w oszczędnościach.

Z tym że wydarzenia ostatnich kilku lat, z bardzo wysoką inflacją, pokazały chyba wszystkim, że trzymanie pieniędzy na zwykłym koncie bankowym (lub nawet na koncie oszczędnościowym) oznacza realną utratę wartości pieniędzy. Nawet depozyty terminowe nie są w stanie pokonać tak dynamicznego wzrostu cen, z jakim mieliśmy do czynienia w latach 2022-2023.

Badanie wśród kobiet oszczędzających i nieoszczędzających przeprowadziła Katarzyna Sekścińska z Wydziału Psychologii Uniwersytetu Warszawskiego we współpracy z TFI PZU. Znamienny jest już tytuł raportu: „Kobiety nieinwestorki. O Polkach, które inwestują i o tych, które przed inwestowaniem coś powstrzymuje„. Jednym z pytań ankiety przeprowadzonej w ramach badania było to, skąd tak naprawdę kobiety najczęściej czerpią wiedzę o finansach osobistych i o takich działaniach jak oszczędzanie i inwestowanie.

Okazuje się, że w przypadku kobiet większość posiadanych i stosowanych w praktyce informacji pochodzi nie z własnych poszukiwań i zainteresowań. To głównie wynik tego, co dociera do kobiet z tzw. przestrzeni medialnej. Np. w postaci fragmentów przeczytanych artykułów czy postów w mediach społecznościowych, fragmentów programów radiowych i telewizyjnych.

To wszystko wpływa na świadomość kobiet w tak ważnym życiowym zakresie jak organizacja finansów osobistych. Tym ważniejsze jest, żeby ten przekaz był jak najbardziej merytoryczny i miał dużą wartość edukacyjną. „Tymczasem media często przekazują informacje napisane bardziej sensacyjnie niż edukacyjnie, a to może zniechęcać to obecności na rynku finansowym „- tłumaczy Katarzyna Sekścińska. Kobiety są bardziej wrażliwe na treści, w których mowa jest o zagrożeniach na rynkach finansowych. A kobiety – co do zasady – zagrożeń starają się jednak unikać.

Co wiemy o kobietach-inwestorkach?

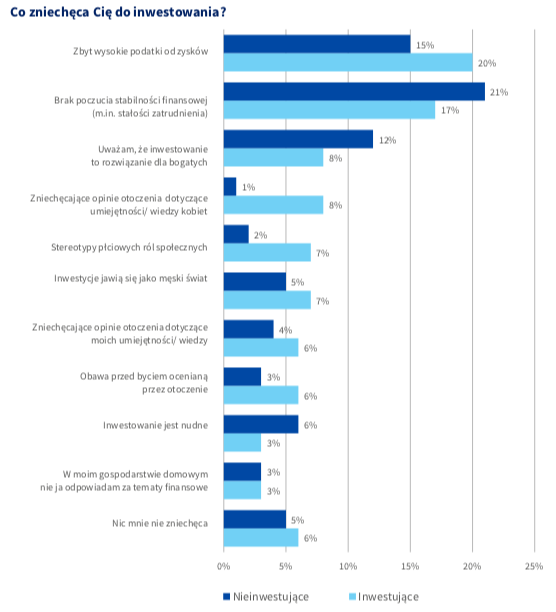

Jaki jest skutek tego, że kobiety nie wiedzą dużo o aktywnym oszczędzaniu i inwestowaniu? Dużo mniejsza obecność kobiet niż mężczyzn – nie tylko w gronie indywidualnych inwestorów giełdowych czy na bardziej ryzykownych rynkach (jak kryptowaluty), ale też nawet w gronie inwestorów lokujących w fundusze inwestycyjne. Czego najbardziej obawiają się kobiety, które nie są obecne na rynku finansowym i raczej w nic nie inwestują?

Widać to na poniższej grafice. Główne powody to strach przed stratą pieniędzy, brak wystarczającej wiedzy, obawa podjęcia zbyt dużego ryzyka inwestycyjnego. Większość z tych motywów wynika z nieznajomości mechanizmów ograniczania ryzyka w inwestowaniu (tych mechanizmów, o których – dla odmiany – mężczyźni w inwestowaniu często zapominają w ramach skłonności do podejmowania wysokiego ryzyka).

Inaczej te powody niechęci do inwestowania wyglądają wśród kobiet, które są obecne na rynku finansowym. Jeśli już inwestują, podają racjonalne przyczyny swoich obaw. Jest to nie tyle strach przed stratą pieniędzy, ile typowe inwestorskie rozterki: „za wysoki podatek od inwestowania”, „nie stać mnie na razie na oszczędzanie i inwestowanie”, „mam jeszcze za mało oszczędności, żeby wystawić je na ryzyko”.

Jednak zaraz za tymi zwykłymi, zwłaszcza w polskich warunkach, wątpliwościami, pojawiają się obawy typowo kobiece. Że inwestowanie to sprawa nie dla kobiet, że może jako kobieta nie mam wystarczającej wiedzy o finansach i rynku kapitałowym, a nawet – że inwestorskie otoczenie nie jest przyjazne dla kobiet – inwestorek.

Ten mocno uwarunkowany stereotyp roli płci w zarabianiu pieniędzy i zarządzaniu domowymi finansami przenosi się na sytuację, w której kobiety w większości przypadków pracują i zarabiają, i to często więcej niż mężczyźni. Jednak wciąż w większości przypadków nie widzą siebie w roli aktywnej inwestorki. Choć trzeba przyznać, że tylko 3% kobiet (taki sam udział w grupie kobiet inwestujących i nieinwestujących) odpowiada, że w ich gospodarstwie domowym nie one odpowiadają za tematy finansowe.

Tylko 16% Polek jednoznacznie odrzuca możliwość inwestowania w przyszłości. To pokazuje, że samo inwestowanie jest obecne jako opcja w dalszym życiu. Jednak na przeszkodzie stają przeciwności, z których największe to bariera materialna (niewystarczające środki na inwestowanie), ale też niedostatki wiedzy o tym, jak najlepiej umieścić swoje pieniądze w aktywach finansowych. A jakie są strategie inwestycyjne Polek? Co o tym mówi badanie?

- Polki preferują inwestycje krótkoterminowe, jednak wraz z doświadczeniem inwestycyjnym, ta preferencja zanika i równie atrakcyjne okazuje się inwestowanie długoterminowe.

- Polki szukają rozwiązań inwestycyjnych, które pozwolą im powoli, systematycznie zbliżać się do celu, bez nagłych, dużych skoków wartości portfela. Wybierają bezpieczne aktywa, aby nie stracić pieniędzy.

- 55% Polek widzi swój portfel inwestycyjny jako pozbawiony jednostek TFI oraz nowych rozwiązań inwestycyjnych (np. funduszy ETF, czy kryptoaktywów).

- Polki dostrzegają wartość dywersyfikacji portfela, co staje się bardziej widoczne u osób, które faktycznie inwestują. Jednak wolą kupować aktywa, gdy ich cena rośnie, a sprzedawać, gdy tylko cena zaczyna spadać (stosują zasadę „trend is your friend”).

Wśród kobiet, które jeszcze nie rozpoczęły swojej przygody z inwestowaniem ciekawe są najważniejsze wskazywane wydarzenia, które spowodowałyby jakiś przełom w dotychczasowej postawie. Tutaj schodzą na drugi plan nawet zarobki kobiet. Na pierwszym miejscu bezapelacyjnie króluje poprawa stanu wiedzy. To lepszy stan wiedzy może unieważnić nawet tak istotne powody bierności jak strach przed utratą pieniędzy i czy niepotrzebne podejmowanie nadmiernego ryzyka. ewentualna zmiana zachowań kobiet musiałaby się więc rozpocząć właśnie w zakresie edukacji o inwestowaniu.

Najpierw oszczędzanie, potem inwestowanie. Z intuicją

Wstępem do świadomego i aktywnego inwestowania powinno być posiadanie odpowiednich zasobów. Bez pieniędzy daleko na rynku finansowym nie zajedziemy. Skąd je wziąć? Najlepiej z systematycznego oszczędzania. I tu zaczyna się problem. W ogóle jako Polacy nie oszczędzamy zbyt wiele. W przypadku kobiet również nie wygląda to najlepiej. Zazwyczaj uważają one, że za mało zarabiają, żeby oszczędzać i że małe kwoty, które mogłyby odłożyć i tak byłyby zbyt niewielkie, żeby mówić o poważniejszym inwestowaniu. Mimo wszystko ok. 45% Polek deklaruje, że regularnie oszczędza.

Dobrym sprawdzianem skłonności do oszczędzania jest to, ile mamy odłożonych pieniędzy na wypadek utraty pracy czy nieprzewidzianych okoliczności, które uniemożliwią nam zarabianie na dotychczasowym poziomie albo wymuszą większe – nadzwyczajne – wydatki. Okazuje się, że tylko 23% kobiet ma oszczędności na poziomie 3-6 miesięcznych pensji, a ten okres jest traktowany jako minimalny, żeby czuć się bezpiecznie w obliczu wielu zmian i wydarzeń, które mogą wywrócić do góry nogami nasze plany finansowe.

I tutaj od razu można przejść do tego, jak spożytkować posiadane oszczędności. Czy mają one leżeć na koncie w banku, czy lepiej, żeby popracowały, przynosząc większy zysk. Okazuje się, że ok. jedna trzecia – 32% badanych kobiet – przeznacza przynajmniej część swoich oszczędności na inwestycje. A w grupie tych kobiet, które już inwestują, niemal wszystkie deklarują, że chciałyby inwestować więcej. Z kolei w grupie kobiet, które zadeklarowały, że nie inwestują na rynku finansowym, 73% kobiet chciałoby zacząć inwestować. Czyli inwestowanie jest dosyć obecne w świadomości kobiet.

Jeśli jest tak, że kobiety myślą o inwestowaniu, ale tego nie robią, to co najbardziej je powstrzymuje przed podjęciem decyzji o wejściu na rynek inwestycyjny? Poza prozaicznym powodem związanym z niewystarczającymi środkami, kolejnym powodami są m.in. opory związane ze stereotypowymi rolami w społeczeństwie oraz brak wystarczającej wiedzy i umiejętności.

Ciekawe są odpowiedzi kobiet w konkretnych sprawach wyboru miejsc, w których umieszczają swoje inwestycje. Np. fundusze inwestycyjne. Czym kierują się ankietowane inwestorki? Okazuje się, że poza pakietem wiedzy zbieranej z wielu źródeł, w tym – głównie od instytucji finansowej i doradcy inwestycyjnego – ważnym składnikiem decyzji jest… intuicja. Ktoś mógłby powiedzieć, że to cecha typowo kobieca. Jednak z wielu doświadczeń największych inwestorów na świecie wynika, że jednym z najpoważniejszych czynników decyzji inwestycyjnych często jest właśnie intuicja inwestora.

A czy w zestawieniu z mężczyznami – inwestorami kobiety czują się gorsze? W wielu sprawach tak. Głównie w kwestii wiedzy o rynku i pewności siebie. Jednak są też takie pola, gdzie kobiety czują, że mają nad mężczyznami pewne przewagi. Na co wskazują najczęściej kobiety – inwestorki, a także te, które nie inwestują?

Najczęściej kobiety uważają, że mają przewagę w podejmowaniu racjonalnych decyzji. Kolejna sprawa to chęć utrzymania wartości swoich oszczędności. Ciekawa jest też przewaga, która polegałyby na tym, że kobiety są bardziej niż mężczyźni skoncentrowane na ochronie pieniędzy przed stratami w wyniku zmian zachodzących na rynku. Mężczyźni podejmowaliby więc większe ryzyko, nie myśląc o tym, że ucierpieć mogą ich oszczędności, kobiety pilnowałyby bardziej posiadanych środków.

Jak zwiększyć wiedzę Polek o inwestowaniu? Droga na rynek

Jak wynika z ankiet przeprowadzonych na użytek badania, tylko 4 na 10 kobiet obecnie ma doświadczenie w inwestowaniu na rynku kapitałowym. Z kolei 44% oszczędza w programach długoterminowego oszczędzania (PPK, PPE, IKE, IKZE). Te dwie grupy kobiet składają się w sumie na ok. 50% kobiet, które mają doświadczenie w inwestowaniu na rynku kapitałowym, bezpośrednio lub pośrednio.

Ale już z taką bardziej świadomą obecnością na rynku finansowym nie jest za wesoło. Tyko 15% ankietowanych kobiet ma rachunek maklerski. A 10% kobiet ma otwarty rejestr w którymś z TFI, czyli firmie zarządzającej funduszami inwestycyjnymi.

Połączenie niekorzystnych czynników, o których była mowa powyżej – głównie braku wystarczającej i dostępnej wiedzy oraz świadomości niewystarczających własnych oszczędności czy zarobków na inwestycje – to bariera wydawałoby się – nie do przeskoczenia. Tymczasem autorka raportu tłumaczy, że do wielu inwestycji możemy podchodzić z nieco mniejszym bagażem uprzedzeń i ze znacznie skromniejszym niż sobie wyobrażamy portfelem. Bo inwestycje, chociażby w postaci zakupu jednostek uczestnictwa funduszy, można rozpocząć już od 100 zł.

Tymczasem, jak wynika z raportu, ok. trzy czwarte nieinwestujących Polek uważa, że minimalna kwota, od której można zacząć inwestowanie wynosi 3000 zł. Prawie co druga nieinwestująca Polka (49%) uważa również, że inwestowaniem zajmują się tylko eksperci i ludzie zamożni. Zarówno Polki inwestujące, jak i nieinwestorki uważają niemal zgodnie, że inwestowanie jest ciekawe, ale trudne.W tej sytuacji głównym wyzwaniem dla instytucji finansowych w Polsce jest edukacja na tematy oszczędzania i inwestowania. Przede wszystkim – chodzi o obalanie stereotypów w rodzaju:

„Inwestowanie jest dla ekspertów. Ekspertami co do zasady są mężczyźni, Inwestowanie jest tylko dla bogatych”

Według wniosków z raportu, długość oszczędzania i stopniowe budowanie doświadczenia mają również wpływ na rodzaj i długość inwestowania wśród kobiet. Im mniejsze doświadczenie lub jego całkowity brak w oszczędzaniu, tym bardziej działają pewne typowe dla niedoświadczonych inwestorów zachowania w rodzaju – paniczna ucieczka z rynku na pierwszy sygnał o spadkach wyceny aktywów finansowych. Inwestor bardziej doświadczony wybrałby obserwowanie rynku i wyczekałby na moment, kiedy straty będą mniejsze, rynek odbije się lub będzie bardziej stabilny.

Tych możliwych zachowań jest sporo, a odpowiedni dobór do sytuacji zazwyczaj wynika z doświadczenia i posiadanej wiedzy. Wiedza i doświadczenie czynią też z inwestora krótkoterminowego i niestabilnego, inwestora długoterminowego i świadomego zachowa rynku.

Wszystkie obserwacje zawarte są w pełnej wersji raportu „Kobiety nieinwestorki” .

Badanie ilościowe przeprowadzono techniką CAWI (Computer Assisted Web Interview) na Ogólnopolskim Panelu Badawczym Ariadna na reprezentatywnej ogólnopolskiej próbie 1068 dorosłych, pracujących Polek w wieku od 18 do 64 lat.

Raport autorstwa dr hab. Katarzyny Sekścińskiej pt. Kobiety nieinwestorki. O Polkach, które inwestują i o tych, które przed inwestowaniem coś powstrzymuje powstał w ramach jubileuszu 25-lecia TFI PZU oraz z okazji Roku Edukacji Ekonomicznej.

Źródło zdjęcia: Tim Gouw/Unsplash