Wartość tworzonych przez banki rezerw na ryzyko przegranych spraw frankowych w sądach, to cenna informacja. Na tej podstawie można bowiem ustalić, jak banki oceniają potencjalne koszty „frankowej awantury”. I jak daleko jesteśmy od sytuacji, w której bankowcom zacznie opłacać się zawierać z klientami ugody

Wyrok europejskiego sądu TSUE w sprawie państwa Dziubaków otworzył frankowiczom szerzej drzwi do unieważniania umów kredytów frankowych. Ale – rzecz jasna – nie sprawił, że wszyscy automatycznie odzyskają pieniądze z powodu wpisania do ich umów nieprecyzyjnych zapisów.

- Wymarzony moment, żeby inwestować w fundusze obligacji? Podcast z Pawłem Mizerskim [POWERED BY UNIQA TFI]

- Nowe funkcje terminali płatniczych. Jak biometria zmieni świat naszych zakupów? [POWERED BY FISERV]

- BaseModel.ai od BNP Paribas: najbardziej zaawansowana odsłona sztucznej inteligencji we współczesnej bankowości!? [POWERED BY BNP PARIBAS]

Po pierwsze bowiem każdy kredytobiorca osobno musi iść do sądu i osobiście wygrać ze swoim bankiem. Na razie poszli nieliczni, a i tak wymiar sprawiedliwości się zatyka. Na pierwszą rozprawę czeka się do 2022 r. Sędziowie mogliby orzekać częściej, ale brakuje pracowników administracyjnych.

Z danych Związku Banków Polskich wynika tymczasem, że w sądach jest 16.250 spraw frankowych, co oznacza, że sądzi się tylko 3,6% posiadaczy kredytów. Mniej, niż co dwudziesty. Co będzie, gdy pozwy zgłosi większa część klientów? Analitycy ING szacowali jakiś czas temu, że do sądu pójdzie 8-9% kredytobiorców.

Po drugie oczywiście w sądzie nie ma gwarancji zwycięstwa. Z danych zebranych przez „Parkiet” wynika, że w całym 2019 r. wydano 395 wyroków w sprawach dotyczących kredytów frankowych, z czego 269 (czyli mniej więcej dwie trzecie) było korzystnych dla klientów. Według danych z ostatnich kilku miesięcy frankowicze wygrywają ok. 90% spraw.

Po trzecie każdy proces z bankiem to koszty. Prawnicy żądają za pomoc nawet po 20.000-30.000 zł i więcej, zaś bankowcy nie ułatwiają przeprowadzenia kalkulacji opłacalności procesu, bowiem zapowiadają, że po unieważnieniu każdej umowy będą składali pozwy „odwrotne”, o wynagrodzenie za bezumowne korzystanie z kapitału. A to znów podbija koszty, które klient musi zarezerwować na usługi prawników.

Czytaj też: Są nowe pytania polskiego sądu do TSUE. Mogą przedłużyć procesy w sądach?

Czytaj też: Państwo Dziubak przetestują najważniejszą linię obrony banków w sprawie franków

Czytaj też: Bank Millennium potwierdza. „Pozwaliśmy frankowicza, który unieważnił umowę”

Banki tworzą rezerwy. Coraz większe rezerwy

Z punktu widzenia frankowiczów najlepiej byłoby, gdyby bankowcy po prostu złożyli jakąś ogólną propozycję ugodową, przeznaczoną dla wszystkich kredytobiorców mających w umowach nieprecyzyjne klauzule. Nie trzeba byłoby chodzić po sądach, wydawać pieniędzy na prawników i czekać latami.

„Banki, wspólnie z nadzorem, dla oczyszczenia sytuacji powinny wypracować uczciwy model przeliczenia kredytu z frankowego na złotowy na warunkach, jakie obowiązywały w bankach oferujących wtedy kredyty złotowe w czasie zawierania umów. Trzeba wziąć średnią standardowych ofert kredytów z tamtych czasów i przeliczyć, ile każdego miesiąca od np. 2007 r. do 2019 r. zapłaciłby klient w każdej racie odsetek, a ile kapitału. I dokonać rozliczenia różnicy faktycznie zapłaconych kwot z tymi, które byłyby zapłacone, gdyby kredyt od początku był złotowy. Wielu z nas, „frankowiczów”, bardzo chętnie porozmawia z bankiem, pójdzie na ustępstwa, poniesie część ryzyka, które owe „kredyty” wygenerowały. Problem jest taki, że banki w ogóle nie chcą nawet spróbować się dogadać. Więc jakie mamy możliwości? Banki rozmawiać nie chcą, a jak pójdziemy do sądu, to mówią, że jesteśmy cwaniaki i kombinatorzy. Gwarantuję, dla świętego spokoju większość z kredytobiorców nawet by nie pomyślała o składaniu pozwu, gdyby była minimalna wola ze strony banków do rozwiązania problemu”

– pisał do mnie ostatnio jeden z czytelników. Kłopot w tym, że banki na razie nie są zainteresowane ugodami. Wciąż liczą na to, że bardziej opłaci im się nic nie robić, bo w sądach znajdzie się mały odsetek kredytobiorców, zaś sprawy będą się ciągnęły całymi latami. Jakiś czas temu Związek Banków Polskich straszył, że straty branży, wynikające z „frankowej awantury” mogą wynieść 60 mld zł. Analitycy mówili o kwotach rządu 20-25 mld zł i to rozłożonej na lata.

Czytaj też: Frankowicz chciałby do sądu, ale… bank mu utrudnia. „Jak mam z nich to wycisnąć?”

Czytaj też: Ile spraw frankowych mają banki? Wyliczenia Bankier.pl

Co musiałoby się stać, żeby bankowcom opłaciło się złożyć klientom propozycje ugodowe? Ich bieżące straty, wynikające z konieczności tworzenia rezerw na ryzyko prawne (wymuszają to audytorzy i zasady prowadzenia ostrożnej księgowości) musiałyby być na tyle wysokie, że zaczęłyby zjadać ich zyski.

Na razie widać, że rezerwy rosną i zaczynają realnie boleć banki i ich akcjonariuszy (oraz prezesów, których duża część astronomicznych pensji jest uzależniona od wyników finansowych zarządzanych przez siebie instytucji). Najnowsze informacje dotyczące rezerw tworzonych w ciężar ostatniego kwartału 2019 r. są następujące:

>>> PKO BP utworzył 446 mln zł rezerwy (jego portfel to 26 mld zł). Według danych na trzeci kwartał 2019 r. bank miał w sądach 1380 spraw, w których wartość sporu wynosi 321 mln zł

>>> mBank utworzył 293 mln zł rezerwy (w II kwartale było to 66 mln zł, w III kwartale – 132 mln zł). Jego portfel wart jest 16,9 mld zł, bank miał w sądach jesienią 3450 spraw o wartości 795 mln zł

>>> Bank Millennium utworzył 223 mln zł rezerwy, gdy jego portfel kredytów frankowych wynosi 14 mld zł.

>>> Santander Bank utworzył 173 mln zł rezerwy, gdy jego portfel frankowy wynosi 9,9 mld zł. Bank latem miał w sądzie 1000 spraw o wartości 250 mln zł

>>> Raiffeisen Bank utworzył 47 mln euro (nieco ponad 200 mln zł) rezerw na portfel walutowy wart 2,3 mld euro (czyli jakieś 10 mld zł), zaś pozwy przeciwko niemu złożyło ok. 1500 osób

Jak łatwo policzyć, łącznie mówimy o ponad miliardzie złotych nowych rezerw, które mogą obniżyć zyski netto banków o „duże” kilkaset milionów złotych (600-700 mln zł, tak na oko). To jeszcze banków nie „zabija”, bo ich roczne zyski wynoszą 13-14 mld zł. Ale przecież mówimy tylko o kilku bankach. Są jeszcze pozostałe, które też tworzą rezerwy.

———————-

Nie przegap nowych tekstów z „Subiektywnie o finansach”, zapisz się na mój newsletter i bądźmy w kontakcie!

———————-

Tak, czy owak: na dziś sytuacja jest taka, że bankowcy zakładają, iż będą musieli oddać z powodu przegranych procesów o franki nie więcej, niż 5-10% rocznych zysków. To boli, ale jest do przełknięcia. Ale gdyby trzeba było utworzyć rezerwy o wartości sięgającej np. połowy rocznych zysków? Albo ich całości? Wtedy ochota banków do zawierania ugód z klientami musiałaby się zwiększyć. Co musiałoby się stać, by do tego doszło?

Ile musiałyby wynieść rezerwy frankowe w bankach, żeby chciały się dogadać?

Na dziś w przypadku PKO BP, mBanku, czy Santandera rezerwy wynoszą mniej więcej 1,7% wartości portfeli kredytowych. Nie wiemy w jaki sposób bankowcy – za radą audytorów – wyliczają „uczciwą” wartość rezerw, ale zapewne jest tak, że bierze się wartość istniejących sporów, wylicza się jaka część może zostać przegrana (na dziś to pewnie 80-90%), odlicza się od tego wartość straty bilansowej na pojedynczym unieważnionym kredycie (w przypadku kredytu państwa Dziubaków – jak policzyli analitycy – strata banku wynosi 70% obecnej wartości kredytu).

Jeśli przyjmiemy, że w sądach jest 3,6% kredytobiorców, z czego 80% wygra swoje sprawy, zaś przeciętna strata banku na przegranej sprawie wynosi 70-80% wartości bilansowej kredytu, to otrzymujemy mniej więcej 1,7%, czyli wartość utworzonych przez banki rezerw. Tych, które dziś „zżerają” 5-10% rocznych zysków.

Odpowiedź na pytanie o to, co musiałoby się stać, żeby bankowcy chcieli się dogadać – ergo: co musiałoby się stać, żeby rezerwy zaczęły zjadać im np. połowę zysków rocznych – jest więc dość prosta. Odsetek kredytów kwestionowanych w sądach musiałby sięgnąć kilkunastu procent całości bankowych portfeli – co najmniej pięć razy więcej, niż dziś (oczywiście przy zachowaniu obecnych proporcji spraw wygranych i przegranych przez klientów).

Wtedy banki przestaną przynosić zyski, akcjonariusze przestaną dostawać dywidendy, prezesi przestaną inkasować milionowe premie za rosnące wyniki finansowe i wszystkim im nagle zacznie się opłacać zawieranie ugód. Pytanie tylko, czy postawiony powyżej warunek jest realny do spełnienia.

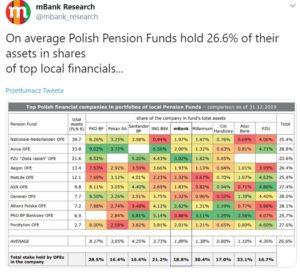

Jedni będą temu scenariuszowi kibicować, a inni nie. Wiadomo bowiem, że banki to tylko pośrednicy w handlu pieniędzmi. To, co zarobiły na frankach, dawno jest już w kieszeni akcjonariuszy. A to, co mogą stracić w wyniku przegranych spraw frankowych, po prostu wyjmą z kieszeni pozostałych klientów. Zaś spadająca wartość rynkowa bankowego biznesu obniży emerytury wszystkich, bo 25% pieniędzy zarządzanych przez OFE, czyli nasze drugofilarowe fundusze emerytalne, jest ulokowana w akcjach… no, czyich, jak myślicie?

Bolesna prawda jest taka, że frankowicze trzymają za cojones biznes bankowy, zaś ten trzyma za cojones wszystkich nas. Co miał zarobić, to zarobił, a co ma stracić, stracą wszyscy. Taka sytuacja.